Анализ основных показателей деятельности предприятия за последние 3 года

Таблица 1. Финансовая деятельность предприятия за 2006, 2007, 2008 года: Рентабельность — (прибыль/затраты) умноженное на 100. Рисунок 1. Изменение выручки от продаж за 2006;2008 гг. Рисунок 4. Динамика рентабельности за 2006 — 2008 гг. Рисунок 3. Изменение прибыли за 2006;2008 гг. Рисунок 2. Изменение затрат за 2006;2008 гг. Наименование показателя. Рентабельность. Относи тельный. Относи тельный. Читать ещё >

Анализ основных показателей деятельности предприятия за последние 3 года (реферат, курсовая, диплом, контрольная)

Таблица 1. Финансовая деятельность предприятия за 2006, 2007, 2008 года:

Наименование показателя. | Ед. изме-рения. | 2006 год. | 2007 год. | 2008 год. | |

Абсо лютный. | Относи тельный. | Абсо лютный. | Относи тельный. | Абсо лютный. | Относи тельный. |

Выручка. | млн. руб. | 870, 815, 385. | 1, 185, 836, 552. | 1, 238, 200, 696. | |

Затраты. | млн. руб. | 494,924,279. | 867,716,862. | 586,279,643. | |

Прибыль. | млн. руб. | 375, 891, 106. | 318, 119, 690. | 651, 921, 053. | |

Рентабельность. | %. |

Рентабельность — (прибыль/затраты) умноженное на 100.

Рентабельность — один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Рисунок 1. Изменение выручки от продаж за 2006;2008 гг.

Рисунок 1 дает нам наглядное представление об изменении выручки. С 2006 по 2008 год выручка увеличилась на 34%, но с 2006 года по 2007 год пдала на 12%.

Рисунок 2. Изменение затрат за 2006;2008 гг.

Рисунок 2 дает нам наглядное представление об изменении затрат. С 2006 года по 2007 год затраты увеличились на 40%, зато с 2007 по 2008 год уменьшились на 27%.

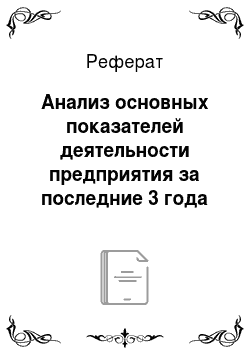

Рисунок 3. Изменение прибыли за 2006;2008 гг.

Рисунок 3 показывает, как изменяется прибыль. Как видно на рисунке, предприятие имело упадок прибыли, но затем восстановило позиции.

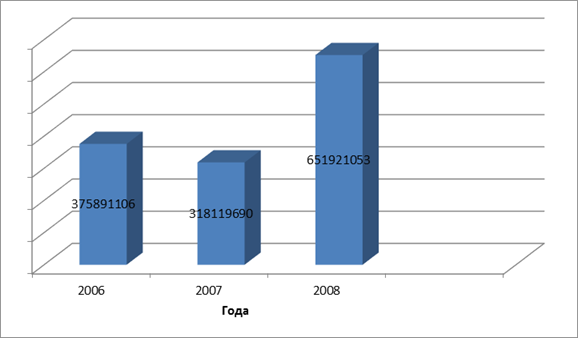

Рисунок 4. Динамика рентабельности за 2006 — 2008 гг.

Вывод:

Предприятие является продуктивным. Потому, что рентабельность увеличивается. Это подтверждает диаграмма рис. 4, где наглядно представлена рентабельность предприятия, вероятность его дальнейшего развития и роста.