Графический метод.

Общая характеристика предприятия

Постоянные затраты находятся на уровне 4 826 200 тыс. руб. Точка безубыточности достигается при объеме реализации 21 023 шт и выручке от реализации в размере 8 715 505 тыс. руб. Результаты реализации за 2013 год: объем реализации — 28 198 шт, выручка — 11 690 000 тыс. руб. Запас прочности (ЗП) позволяет снижать объем реализации. Точка безубыточности достигается при объеме реализации 10 937… Читать ещё >

Графический метод. Общая характеристика предприятия (реферат, курсовая, диплом, контрольная)

График отображает следующие показатели:

Постоянные затраты находятся на уровне 4 826 200 тыс. руб. Точка безубыточности достигается при объеме реализации 21 023 шт и выручке от реализации в размере 8 715 505 тыс. руб. Результаты реализации за 2013 год: объем реализации — 28 198 шт, выручка — 11 690 000 тыс. руб. Запас прочности (ЗП) позволяет снижать объем реализации.

Аналогично строится график по БИ06СМ/ДМ4.568.071ЭТ:

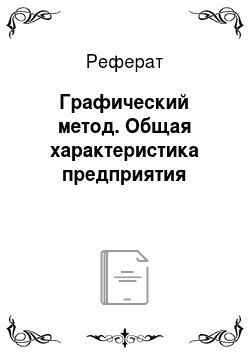

График 3 показывает:

Точка безубыточности достигается при объеме реализации 10 937 шт и выручке 9 760 835 тыс. руб. Фактический объем реализации — 26 362 шт, выручка — 23 527 000. Запас срочности достаточно большой, т. е. предприятие может безопасно снижать объем реализации.

Теперь произведем расчеты с помощью метода уравнений. Согласно данному методу безубыточный объем реализации находится по формуле:

х = Постоянные затраты / (Цена реализации — Переменные затраты на единицу продукции) Найдем безубыточный объем реализации:

для 1- го вида продукции = 4 826 200 / (414,57 — 185) = 21 023 шт;

для 2-го вида продукции = 4 826 200 / (892,46 — 451,19) = 10 937 шт.

Точка безубыточности в денежном выражении:

- 21 023 * 414,57 = 8 715 505 тыс. руб.- для первого вида.

- 10 937 * 892,46 = 9 760 835 тыс. руб. для второго вида.