Анализ дебиторской и кредиторской задолженности ООО «БизнесКонсептс маркетингэндкомьюникейшн»

Исходя из проведенного анализа дебиторской задолженности, можно, сделать вывод, что ООО «БизнесКонсептс маркетингэндкомьюникейшн» имеет определенные проблемы с дебиторами и необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, так как в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации. Установив… Читать ещё >

Анализ дебиторской и кредиторской задолженности ООО «БизнесКонсептс маркетингэндкомьюникейшн» (реферат, курсовая, диплом, контрольная)

Анализ состава и структуры дебиторской и кредиторской задолженности

Установив достоверность дебиторской и кредиторской задолженности, проанализировав все данные, нужно провести анализ состава и структуры дебиторской и кредиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Для оценки состава и структуры дебиторской задолженности на основании данных, приведенных в бухгалтерском балансе и форме № 5 «Приложение к бухгалтерскому балансу» составим аналитическую таблицу о составе и структуре дебиторской задолженности ООО «БизнесКонсептс маркетингэндкомьюникейшн» за 2009 год (таблица 3.1.).

Таблица 3.1. Анализ состава и структуры дебиторской задолженности.

Показатели. | На начало года. | На конец года. | Изменения. | |||

Сумма, тыс. руб. | Удельный вес, %. | Сумма, тыс. руб. | Удельный вес, %. | Сумма, тыс. руб. | в %. | |

Дебиторская задолженность в т. ч. | 100,00. | 100,00. | ; | |||

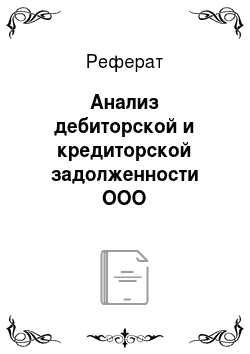

расчеты с покупателями и заказчиками. | 55,58. | 73,19. | 17,61. | |||

авансы выданные. | 39,93. | 19,45. | — 20,48. | |||

прочая. | 4,50. | 7,36. | 2,86. |

Из таблицы 3.1 видно, что к концу года дебиторская задолженность увеличилась на 6792 тыс. руб. Можно сделать вывод, что наибольший удельный вес занимают расчеты с покупателями и заказчиками и составляют 73,19%, а наименьший — прочая дебиторская задолженность -7,36%., авансы выданные составляют 19,45%.

К концу года произошли следующие изменения в составе дебиторской задолженности:

- — вследствие увеличения объема продаж расчеты с покупателями и заказчиками увеличились на 17,61% или на 5680 тыс. руб.;

- — авансы выданные увеличились также на 497 тыс. руб.;

- — прочая дебиторская задолженность выросла на 2,86% или на 615 тыс. руб.

Структуру дебиторской задолженности на конец 2009 года можно также видеть на рис. 3.1.

Рис. 3.1. Структура дебиторской задолженности на конец 2009 года

Проанализировав состав и структуру дебиторской задолженности, и выяснив, что основную часть составляет задолженность покупателей и заказчиков, приведем данные об основных должниках ООО «БизнесКонсептс маркетингэндкомьюникейшн» за 2008 и 2009 год и проанализируем их динамику, полученные данные сведем в таблицу 3.2.

Таблица 3.2. Основные покупатели — дебиторы ООО «БизнесКонсептс маркетингэндкомьюникейшн».

№. | Организация. | Сумма задолженности, тыс.руб. | Изменения. | ||

2008год. | 2009 год. | Абсолютные тыс. руб. | Относительные, %. | ||

1. | ООО «СтанЛит». | 55,74. | |||

2. | ООО «Лоза». | 64,81. | |||

3. | ООО «Новые технологии». | 286,14. | |||

4. | ООО «Квадрат». | 202,50. | |||

5. | ООО «Янтарь». | 252,94. | |||

6. | ООО «Сити». | 100,00. | |||

7. | ООО «Крамет». | 100,00. |

Из таблицы 3.2 следует, что за год задолженность основных покупателей увеличилась. Наибольшая задолженность наблюдается у ООО «Квадрат" — 1815 тыс. руб., ее прирост за год составил 1215 тыс. руб. или 202,50%. Это происходит ввиду того, что ООО «БизнесКонсептс маркетингэндкомьюникейшн» не уделяет достаточного внимания оценке платежеспособности клиентов и анализу эффективности коммерческого кредитования. К росту задолженности привело несвоевременное погашение долгов покупателей ООО «БизнесКонсептс маркетингэндкомьюникейшн» из — за использования неэффективной кредитной политики предприятия.

Показатель качества задолженности определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения.

Краткосрочная дебиторская задолженность от 1 до 12 месяцев:

- — до 1 месяца

- — от 1 до 3 месяцев;

- — от 3 до 6 месяцев;

- — от 6 до 12 месяцев.

Сгруппируем дебиторскую задолженность по срокам ее образования в таблицу 3.3.

Таблица 3.3. Дебиторская задолженность по срокам её возникновения.

Показатели. | Всего на конец года, тыс. руб. | Уд. вес, %. | в том числе по срокам образования, тыс. руб. | |||

до 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | от 6 до 12 мес. | |||

Расчеты с покупателями и заказчиками,. | 73,19. | |||||

в том числе просроченные. | 27,76. | ; | ||||

Авансы выданные. | 19,45. | |||||

прочая. | 7,36. | |||||

всего дебиторская задолженность. | 100,00. | |||||

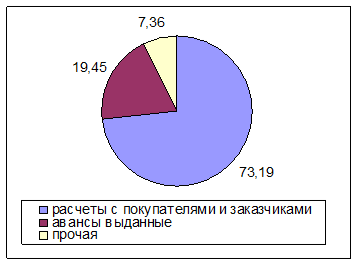

В процентах к общей сумме дебиторской задолженности, %. | 100,00. | ; | 32,82. | 45,95. | 11,44. | 9,79. |

Доля краткосрочной дебиторской задолженности составила, в т. ч.:

- — до 1 месяца 3550/10 817*100% = 32,82%

- — до 3х месяцев 4970/10 817*100=45,95% - от 3-х до 6 месяцев 1237/10 817*100% = 11,44%.

- — всего от 1 до 6 месяцев (3550+4970+1237)/10 817*100% = 90,21%,

- — от 6 до 12 месяцев 1060/10 817*100% = 9,79%,

Наибольший объем дебиторской задолженности приходится на задолженность со сроком образования до 3 месяцев — 78,77%. В том числе 45,95% от общей дебиторской задолженности (или 4970 тыс. рублей) — это задолженность со сроком образования до 3х месяцев.

В целом основная задолженность имеется со сроком от 1 до 6 месяцев и составляет 90,2%. Это положительная тенденция, т. к. практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

При этом организация в составе дебиторской задолженности имеет сумму задолженности (1237 тыс. рублей) с длительным сроком образования — свыше 6 месяцев.

Исходя из проведенного анализа дебиторской задолженности, можно, сделать вывод, что ООО «БизнесКонсептс маркетингэндкомьюникейшн» имеет определенные проблемы с дебиторами и необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, так как в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации.

Представим структуру дебиторской задолженности по срокам ее образования на рис. 3.2.

Рис. 3.2. Структура дебиторской задолженности по срокам образования

Для определения состояния обязательств на исследуемом предприятии необходимо рассмотреть состав и структуру кредиторской задолженности и рассчитать показатель соотношения дебиторской и кредиторской задолженности.

Кредиторскую задолженность можно рассматривать как привлечение к собственным оборотным средствам, заемных, и если на нее не растут пени, то в принципе фирме выгодно иметь кредиторскую задолженность.

В табл. 3.4 рассмотрим состав и структуру кредиторской задолженности исследуемого предприятия.

Таблица 3.4. Анализ состава и структуры кредиторской задолженности.

Показатели. | На начало года. | На конец года. | Изменения. | |||

Сумма, тыс. руб. | Удельный вес, %. | Сумма тыс. руб. | Удельный вес, %. | Сумма, тыс. руб. | в %. | |

Кредиторская задолженность, в т. ч.: | ; | |||||

расчеты с поставщиками и подрядчиками. | 53,48. | 62,79. | 9,31. | |||

авансы полученные. | 24,48. | 30,19. | 5,71. | |||

расчеты по налогам и сборам. | 7,51. | 2,30. | — 47. | — 5,21. | ||

Задолженность перед государств. внебюджетными фондами. | 0,12. | ; | ; | — 5. | ; | |

прочая. | 14,41. | 4,72. | — 53. | — 9,69. |

Структуру кредиторской задолженности на конец 2009 года наглядно можно представить графически — рис. 3.3.

Рис. 3.3. Структура кредиторской задолженности на конец 2009 года

Из таблицы 3.4 и рисунка 3.3 видно, что задолженность ООО «БизнесКонсептс маркетингэндкомьюникейшн» поставщикам и подрядчикам имеет наибольший вес в составе кредиторской задолженности — 62,79% (7476 тыс. руб.). Наименьшую долю составляют расчеты по налогам и сборам — 2,30% (273 тыс. руб.) и прочая задолженность — 4,72% (561 тыс. руб.). Авансы полученные составляют 30,19% (3589 тыс. руб.). Также произошли следующие изменения в составе кредиторской задолженности:

— увеличилась задолженность поставщикам и подрядчикам на 9,31%.

(5187 тыс. руб.);

- — увеличились авансы полученные на 5,71% (2546 тыс. руб.);

- — уменьшилась задолженность по налогам и сборам на 5,21% (47 тыс. руб.), так как ООО «БизнесКонсептс маркетингэндкомьюникейшн» в течение года погашает свой долг перед бюджетом;

- — уменьшилась задолженность перед государственными внебюджетными фондами на 5 тыс. руб. На конец отчетного года фирма полностью погасила свою задолженность перед государственными внебюджетными фондами.