Методология.

Моделирование вероятности дефолта банков

Ввиду наличия выбросов возникла необходимость обработки данных. Традиционный подход для решения данной проблемы — выделение и исключение наблюдений с выбросами. Недостатками данного подхода являются уменьшение выборки и субъективность определения выбросов, поэтому в настоящей работе был применен подход, у которого нет таких недостатков — квантильная дискретизация. Группировка называется… Читать ещё >

Методология. Моделирование вероятности дефолта банков (реферат, курсовая, диплом, контрольная)

Обработка данных

Ввиду наличия выбросов возникла необходимость обработки данных. Традиционный подход для решения данной проблемы — выделение и исключение наблюдений с выбросами. Недостатками данного подхода являются уменьшение выборки и субъективность определения выбросов, поэтому в настоящей работе был применен подход, у которого нет таких недостатков — квантильная дискретизация.

Квантильная дискретизация — замена исходных значения факторов на дискретные значения или баллы на основе группировки по квантилям. В данном исследовании квантильная дискретизация проводилась по алгоритму (Помазанов, 2010):

- а) значения финансовых коэффициентов были упорядочены по возрастанию;

- б) значения каждого показателя были разбиты на децили — 10 групп, в которых находится одинаковое количество наблюдений;

- в) значения в каждой группе были заменены на баллы от 1-го до 10-ти (группа с наименьшими значениями получила балл 1, а группа с наибольшими значениями — 10).

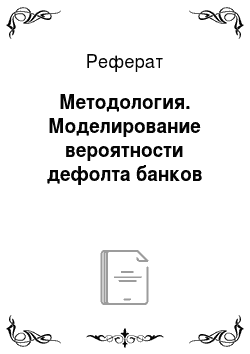

Группировка называется квантильной, так как пограничные значения для групп определяются с помощью квантилей. В настоящей работе значения попадали в 1-ую группу (которой присваивался 1 балл), если значения лежали в интервале от 0% до 10% квантиля, во 2-ую группу — в интервале от 10% до 20% квантиля. Ниже представлен пример квантильной дискретизации для 3 групп (Рисунок 3).

Рис. 3. Пример квантильной дискретизации для 3 групп

В данном примере выбросом является значение 53. После проведения квантильной дискретизации, то есть замены значения 53 на балл 3, выброс был устранен.

Таким образом, квантильная дискретизация сохраняет монотонность показателя (чем выше значение показателя, тем выше присваиваемый балл) и при этом уменьшает разброс значений показателя, устраняя выбросы и не удаляя наблюдения. Кроме того, квантильная дискретизация приводит все показатели к единой шкале, то есть с помощью коэффициентов (предельных эффектов) модели можно понять, какой фактор оказывает больше влияния на вероятность дефолта банка.

Ниже представлены шкалы соотношения значений факторов и баллов, присвоенных с помощью квантильной дискретизации (Таблица 3).

Таблица 3. Шкалы соотношения значений факторов и баллов.

Фактор | Интервал значений фактора. | Балл. |

Достаточность капитала. | ||

Норматив Н1. | Меньше 11,6%. | |

11,6% - 12,7%. | ||

12,7% - 14,2%. | ||

14,2% - 16,4%. | ||

16,4% - 19,3%. | ||

19,3% - 23,2%. | ||

23,2% - 29,1%. | ||

29,1% - 38,7%. | ||

38,7% - 55,2%. | ||

Больше 55,2%. | ||

Собственный капитала / Активы. | Меньше 8,6%. | |

8,6% - 10,3%. | ||

10,3% - 11,8%. | ||

11,8% - 13,7%. | ||

13,7% - 16,3%. | ||

16,3% - 19,5%. | ||

19,5% - 24,2%. | ||

24,2% - 32,5%. | ||

32,5% - 47,3%. | ||

Больше 47,3%. | ||

Качество активов. | ||

Просроченная задолженность / Кредиты. | 0%. | |

0% - 0,3%. | ||

0,3% - 0,8%. | ||

0,8% - 1,5%. | ||

1,5% - 2,3%. | ||

2,3% - 3,2%. | ||

3,2% - 4,3%. | ||

4,3% - 6,1%. | ||

6,1% - 9,6%. | ||

Больше 9,6%. | ||

Резервы на возможные потери / Кредиты. | Меньше 1,9%. | |

1,9% - 3,4%. | ||

3,4% - 4,8%. | ||

4,8% - 6,1%. | ||

6,1% - 7,7%. | ||

7,7% - 9,6%. | ||

9,6% - 11,9%. | ||

11,9% - 15,4%. | ||

15,4% - 21,9%. | ||

Больше 21,9%. | ||

Фактор | Интервал значений фактора. | Балл. |

Залоговое обеспечение по кредитам / Кредиты. | Меньше 26,8%. | |

26,8% - 55,4%. | ||

55,4% - 77,6%. | ||

77,6% - 95,8%. | ||

95,8% - 110%. | ||

110% - 124%. | ||

124% - 137,9%. | ||

137,9% - 154,9%. | ||

154,9% - 185,4%. | ||

Больше 185,4%. | ||

Доходность. | ||

Рентабельность активов. | Меньше -0,5%. | |

— 0,5% - 0,2%. | ||

0,2% - 0,4%. | ||

0,4% - 0,6%. | ||

0,6% - 0,9%. | ||

0,9% - 1,2%. | ||

1,2% - 1,7%. | ||

1,7% - 2,3%. | ||

2,3% - 3,5%. | ||

Больше 3,5%. | ||

Чувствительность к риску. | ||

Размер активов. | Меньше 0,6 млн руб. | |

0,6 млн руб. — 1 млн руб. | ||

1 млн руб. — 1,5 млн руб. | ||

1,5 млн руб. — 2,3 млн руб. | ||

2,3 млн руб. — 3,4 млн руб. | ||

3,4 млн руб. — 5,5 млн руб. | ||

5,5 млн руб. — 9 млн руб. | ||

9 млн руб. — 17,5 млн руб. | ||

17,5 млн руб. — 52 млн руб. | ||

Больше 52 млн руб. | ||

Ликвидность. | ||

Норматив Н2. | Меньше 35,3%. | |

35,3% - 45%. | ||

45% - 53,2%. | ||

53,2% - 60,9%. | ||

60,9% - 68,9%. | ||

68,9% - 78,3%. | ||

78,3% - 90,3%. | ||

90,3% - 107,9%. | ||

107,9% - 150,2%. | ||

Больше 150,2%. | ||

Фактор | Интервал значений фактора. | Балл. |

Норматив Н3. | Меньше 62,2%. | |

62,2% - 70,5%. | ||

70,5% - 77,9%. | ||

77,9% - 85,7%. | ||

85,7% - 93,6%. | ||

93,6% - 102,7%. | ||

102,7% - 114,4%. | ||

114,4% - 133,6%. | ||

133,6% - 178,1%. | ||

Больше 178,1%. | ||

Ликвидные активы / Средства до востребования. | Меньше 0,6. | |

0,6 — 0,9. | ||

0,9 — 1,2. | ||

1,2 — 1,4. | ||

1,4 — 1,7. | ||

1,7 — 2. | ||

2 — 2,4. | ||

2,4 — 2,9. | ||

2,9 — 3,8. | ||

Больше 3,8. |