Модель анализа и оценки финансовых результатов хозяйственной деятельности ООО «Урагз»

Существуют различные классификации методов, которые могут быть применимы в финансовом анализе. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические… Читать ещё >

Модель анализа и оценки финансовых результатов хозяйственной деятельности ООО «Урагз» (реферат, курсовая, диплом, контрольная)

АНноТаЦИЯ Модель анализа и оценки финансовых результатов хозяйственной деятельности ООО Ураз. — Челябинск: ЧеЛГУ, 2011, 52стр. Библиографический список — 17 наименований.

Таблиц — 28, рисунков — 3.

В теоретической части производственной практики исследованы теоретические аспекты модели финансового анализа предприятия. Уделяется внимание вопросам по общим и специфическим особенностям финансового анализа. Выбрана альтернативная методика расчета анализа финансового состояния предприятия, предложенная Г. В. Савицкой и Л. В. Донцовой и Н. А. Никифоровой.

В практической части на основе выбранной методики произведен расчет показателей анализа финансового состояния предприятия ООО «Урагз».

На основании полученных данных были выявлены проблемы работы предприятия.

Содержание ВВЕДЕНИЕ.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

1.1 Модель и методика анализа и оценки финансового состояния предприятия.

2. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО УРАГЗ.

2.1 Характеристика предприятия ООО «Урагз».

2.2 Балансовые и стоимостные показатели предприятия.

2.3 Оценка и анализ ликвидности и платежеспособности предприятия.

2.4 Оценка состояния оборотного имущества и анализ эффективности использования текущих активов предприятия.

2.5 Оценка и диагностика финансовой и рыночной устойчивости предприятия.

2.6 Оценка и диагностика финансово-экономических показателей.

2.7 Комплексная оценка эффективности работы предприятия.

Заключение.

Список используемой литературы.

ГЛОССАРИЙ.

Приложения.

Актуальность выбранной темы заключается в огромной важности предмета исследования для финансовой системы предприятия и её стабильного функционирования. Из выше изложенного можно сделать вывод, что выбранный объект исследования, то есть финансовый анализ, и вообще финансовые результаты, являются для организации, существующей в экономической среде рыночных механизмов, категорией номер один..

Целью практики является изучение модели финансового анализа и применение ее на практике предприятия.

Из цели вытекают следующие задачи:.

дать содержательную характеристику финансового состояния предприятия с использованием финансово-экономической литературы;.

выполнить комплексный анализ финансово-хозяйственной деятельности предприятия на основе официальной финансовой отчетности ООО «Урагз»..

Объектом исследования данной работы является предприятие ООО «Урагз». Форма собственности компании — частная. Вид деятельности — производство металлоконструкций..

Предмет исследования — финансово-хозяйственная деятельность ООО «Урагз»..

Предмет анализа — финансовые процессы предприятия и конечные производственно — хозяйственные результаты его деятельности..

Все вычисления для работы выполнены с использованием электронных таблиц Microsoft Excel..

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

1.1 Модель и методика анализа и оценки финансового состояния предприятия.

В литературных источниках о финансовом анализе приводятся самые различные методы финансового анализа и их классификации. Их можно разбить на три основные группы:.

- методы, прямо или косвенно заимствованные из других наук;

— модели, используемые при проведении финансового анализа;

— методы чтения финансовой отчетности.

В соответствии с этой структурой мною и будет изложен данный вопрос.

Существуют различные классификации методов, которые могут быть применимы в финансовом анализе. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и др.

Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее, некоторые их элементы уже используются. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные так же, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности. Анализ, проводимый во втором разделе данной работы, и будет представлять собой построение дескриптивной модели.

Предикативные модели — это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, то есть от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные виды анализа финансовых отчетов. Среди них можно выделить 6 основных методов:

1. Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом.

2. Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

3. Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

4. Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

5. Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм.

6. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как временная величина, необходимая для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете; отсутствие просроченной кредиторской задолженности.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы Компании можно разделить на следующие группы:

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом:

(1).

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

(2).

А3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы:

(3).

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы:

(4).

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность:

(5).

П2. Краткосрочные пассивы — это краткосрочные заемные средства, и прочие краткосрочные обязательства:

(6).

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т. е. долгосрочные кредиты и заемные средства, а также задолженность участникам по выплате доходов, доходы будущих периодов и резервы предстоящих расходов:

(7).

П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы». Если у организации есть убытки, то они вычитаются:

(8).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

(9).

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Дальнейшее сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущая ликвидность ТЛ, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

(10).

Перспективная ликвидность ПЛ — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

(11).

Более детальным является анализ финансовых показателей и коэффициентов, приведенных в таблице 1.

Таблица 1.

Ликвидность баланса.

Показатели. | Значение. | Формула расчета. | Норматив. | |

Общий показатель ликвидности. | Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности. ситуации в организации с точки зрения ликвидности. | Коб.л=(А1+0,5А2+0,3А3)/. (П1+0,5П2+0,3П3). | Коб.л> 1. | |

Коэффициент абсолютной ликвидности. | Является наиболее жёстким критерием ликвидности предприятия: он показывает, какая часть краткосрочных заёмных обязательств может быть при необходимости погашена немедленно за счет денежных средств. | Кабс=А 260/П 690. | Кабс> 0,2−0,5. | |

Коэффициент текущей ликвидности. | текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. | Кт.л=(А290-А252-А244-А230)/П690. | Кт.л> 2. | |

Коэффициент быстрой ликвидности. | Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. | Кбыст=(А290-А252-А 244-А210-А220-А230)/П690. | Кбыст> 1. | |

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов.

Таблица 2.

Показатели финансовой устойчивости.

Показатели. | Краткое определение. | Формула. (№ строк балансового отчета). | Норматив. | |

Коэффициент капитализации. | Дает наиболее общую оценку финансовой устойчивости предприятия и указывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств наоборот. | (П590+П690) /. (П490- А252-А244). | К1<1,5. | |

Коэффициент финансовой независимости. | Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. | (П490 — А252-А244) / (А300-А252-А244). | К2>0,4−0,6. | |

Коэффициент маневренности собственного капитала. | Какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать. | (П590+П690) /. (А300 -А252-А244). | К4 ~ 0,5. | |

Коэффициент маневренности собственного капитала. | Какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать. | (П590+П690) /. (А300 -А252-А244). | К4 ~ 0,5. | |

Коэффициент финансовой устойчивости. | показывает обеспеченность оборотных активов долгосрочными источниками формирования. | (П490-А252-А244+П 590)/(А300-А252-А 244). | Кфин.уст> 1,0. | |

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями: прибыль, уровень валовых доходов, рентабельность и др.

Таблица 3.

Рентабельность.

Показатели. | Краткое определение. | Формула (№ строк балансового отчета). | |

Рентабельность продаж. | показывает, сколько прибыли приходится на единицу реализованной продукции. | стр. 050/стр. 010 (Ф2). | |

Рентабельность основной деятельности. | показывает, сколько прибыли от реализации приходится на 1 руб. затрат. | стр. 050/(стр. 020+стр. 030+стр. 040) (Ф2). | |

Рентабельность совокупного капитала. | показывает эффективность использования капитала. Динамика рентабельности собственного капитала оказывает влияние на динамику котировок акций. | (стр. 140-стр. 150) (Ф.2)/(А300-А252-А244). | |

Рентабельность собственного капитала. | (стр. 140-стр. 150) (Ф.2)/(П490-А252-А244). | ||

Период окупаемости собственного капитала. | показывает число лет, в течение которых полностью окупятся вложения в данную организацию. | (П490-А252-А244)/(стр. 140-стр. 150) (Ф.2). | |

Норма прибыли ROS. | доход от продаж является отношением чистой прибыли к валовому объему продаж. | стр. 140(Ф2)/ стр. 010 (Ф2). | |

Доходность активов ROA. | чистая прибыль / совокупные активы. | стр.140(Ф2)/ (средняя величина активов (А300н+ А300к)/ 2). | |

Доходность капитала ROE. | чистая прибыль / собственный капитал. | стр.140(Ф2)/ ср. вел.собств. средств — (П490н+П490)/2. | |

Приведенные показатели не имеют нормативных значений, зависят от множества факторов и существенно варьируют по предприятиям различного профиля, размера, структуры активов и источников средств, поэтому целесообразно анализировать тенденции их изменения во временном периоде отчетности, определение взаимосвязей показателей.

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Сравнительный (пространственный) анализ — это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

Факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

В заключение следует сказать, что не все методы и модели, изложенные выше, будут использованы в данной работе в ходе анализа финансового состояния. Это объясняется ограниченностью информации, которая имеется в распоряжении, а также тем, что анализ будет преимущественно внешним.

2. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО УРАГЗ.

2.1 Характеристика предприятия ООО «Урагз».

Общество с ограниченной ответственностью «Урагз».

Юридический адрес: 457 040, Челябинская обл., г. Челябинск, Строителей, 1.

Многопрофильное производственно-торговое предприятие.

Урагз — современное предприятие, специализирующееся на работах в области проектирования и изготовления металлоконструкций для ведущих предприятий энергетического комплекса, атомной и горнодобывающей отраслей, металлургии, промышленного и гражданского строительства, мостостроения и нефтегазовой отрасли.

Хорошая конструкторская база предприятия и современное оборудование настроены на выполнение договорных отношений с минимальными затратами и только высокого качества.

«Урагз» предлагает изготовление следующей номенклатуры:

— конструкции промышленных цехов, зданий, торговых центров и спортсооружений;

— сложные сварные балки, фермы, колонны ГОСТ 23 121, 23 119, 27 579, 23 118, 23 682;

— опоры ЛЭП ГОСТ 23 118, ТУ 10 057−89;

— пролетные строения мостов СТП 012−2000;

— конструкции для АЭС, в том числе металлоконструкции машинного зала, площадки, пути кругового крана, консоли ОПБ 82 СПАС-79, ТП-34, конструкции крановых путей и подвесного транспорта, монорельсы ГОСТ 26 429.

2.2 Балансовые и стоимостные показатели предприятия.

Таблица 4.

Аналитический баланс предприятия (актив).

Наименование. | Код стро-ки. | |||||||

состав, тыс. руб. | струк-тура, %. | состав, тыс. руб. | струк-тура, %. | состав, тыс. руб. | струк-тура, %. | |||

1. ВНЕОБОРОТНЫЕ АКТИВЫ. | ||||||||

Основные средства. | 0,726. | 40,40. | 32,116. | |||||

Незавершённое строительство. | ; | ; | 0,165. | 0,562. | ||||

Долгосрочные финансовые вложения. | 0,0025. | 0,729. | 11,795. | |||||

ИТОГО ПО РАЗДЕЛУ 1. | 0,729. | 33,329. | 44,473. | |||||

2. ОБОРОТНЫЕ АКТИВЫ. | ||||||||

Запасы. | 50,51. | 22,44. | 19,023. | |||||

в том числе сырьё, материалы… | (9605). | (47,64). | (6604). | (85,18). | (4395). | (47,39). | ||

НДС по приобретённым ценностям. | 0,088. | 0,031. | 0,101. | |||||

Дебиторская задолженность. (долгосрочная). | ; | ; | ; | ; | ; | ; | ||

Дебиторская задолженность (краткосрочная). | 34,37. | 31,88. | 35,964. | |||||

Краткосрочные финансовые вложения (ценные бумаги). | 13,20. | 0,059. | 0,287. | |||||

Денежные средства. | 0,559. | 4,281. | 0,152. | |||||

Прочие оборотные средства. | 0,539. | ; | ; | ; | ; | |||

ИТОГО ПО РАЗДЕЛУ 2. | 99,27. | 59,60. | 55,527. | |||||

БАЛАНС ПО АКТИВУ. | 100%. | 100%. | 100%. | |||||

Таблица 5.

Аналитический баланс предприятия (пассив).

Наименование. | Код строки. | |||||||

состав, тыс. руб. | структура, %. | состав, тыс. руб. | структура, %. | состав, тыс. руб. | структура%. | |||

3. КАПИТАЛ И РЕЗЕРВЫ. | ||||||||

Уставный капитал. | 0,025. | 0,039. | 0,021. | |||||

Добавочный капитал. | ; | ; | ; | ; | ; | ; | ||

Резервный капитал. | ; | ; | ; | ; | ; | ; | ||

Нераспределённая прибыль отчётного года. | 8,663. | (1469). | (5,764). | (19 498). | (39,995). | |||

ИТОГО ПО РАЗДЕЛУ 3. | 8,688. | (1459). | (5,725). | (19 488). | (39,975). | |||

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | 2,575. | 1,146. | 2,211. | |||||

5. КРАТКОСРОЧНЫЕ ПАССИВЫ. | ||||||||

Займы и кредиты. | 37,706. | 30,987. | 49,162. | |||||

Кредиторская задолженность. | 51,031. | 73,592. | 88,601. | |||||

Прочие обязательства краткосрочного свойства. | 630… | ; | ; | ; | ; | ; | ; | |

ИТОГО ПО РАЗДЕЛУ 5. | 88,737. | 104,579. | 137,763. | |||||

БАЛАНС ПО ПАССИВУ. | 100%. | 100%. | 100%. | |||||

В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчётность. Однако финансисты преобразуют официальную отчётность в более удобные, более информативные формы: агрегированные балансы, матричные балансы, аналитические балансы. Аналитический баланс анализируемого предприятия ООО «Урагз» представлен в таблицах 1, 2, и отличается от формы № 1, сжатостью, он более укрупнён, показаны только те строки, которые необходимы для расчёта финансовых коэффициентов. Исходные данные для его составления приведены в приложении 1,2.

В первую очередь необходимо обратить внимание на динамику изменения валюты баланса. За анализируемый период с 2007 г. по 2009 года активы предприятия возросли с 39 919 тыс. рублей до 48 751 тыс. рублей, или на 8832 тыс. руб., при этом внеоборотные активы увеличились на 21 390 тыс. руб., или на 242,2%, а оборотные активы сократились на12 558 тыс. руб., или на 142,2%. Решающая часть имущественного комплекса предприятия принадлежит оборотным активам (99,27%; 66,67%; 55,53%). Сокращение оборотных активов связан в первую очередь с уменьшением краткосрочных финансовых вложений и денежных средств.

В динамике, за этот же период, происходит то увеличение, то снижение запасов. Тенденция свидетельствует о нестабильности объемов деятельности на предприятии. В структуре оборотных активов долгосрочная дебиторская задолженность во всех трех периодах равна 0.

Анализ пассивной части баланса показывает, что дополнительный приток средств за анализируемый период в сумме 8832 тыс. руб. был связан с увеличением краткосрочных заёмных источников на 271,4%, и ростом кредиторской задолженности на 489,1%.

Заемный капитал (итоги раздела IV баланса «Долгосрочные пассивы» и раздела V баланса «Краткосрочные пассивы»). На предприятии этот капитал представлен в основном краткосрочными заемными средствами.

Краткосрочные заемные средства представлены кредиторской задолженностью и краткосрочными кредитами. Доля кредиторской задолженности в структуре пассивов возросла с 51,03% до 88,6%. Индексный анализ баланса предприятия используют в целях прогнозирования долговременных тенденций, характеризующих изменения в составе имущественного комплекса предприятия и инвестированного капитала. Индексный анализ абсолютных балансовых стоимостных показателей демонстрирует, как изменяются эти показатели в динамике и каково их изменение по сравнению с валютой баланса. Анализ недвижимого и оборотного имущества позволил установить, что в 2009 году индекс роста недвижимого имущества составил 53,99 в то время как темпы роста оборотного имущества — 0,683. Это является отрицательным моментом, так как темпы роста текущих активов должны обгонять темпы роста основного капитала (внеоборотных активов).

Анализ основных средств и незавершенного строительства позволил установить, что в 2009 году предприятие отдавало предпочтение наращиванию основных средств, индекс роста которых составил 53,99.

Индекс роста запасов в 2009 г. составил 0,459. Индекс роста дебиторскихзадолжностейв 2009 г. увеличился до 1,278. При сравнении дебиторских и кредиторских задолженностей наблюдается в 2009 году превышение темпов роста кредиторских задолженностей над дебиторскими (2,120 и 1,278 соответственно), что является отрицательным моментом, так как не характеризует предприятие как платежеспособное. Индекс роста ЧКК составляет 3,859. В 2009 г. индексы роста балансовых стоимостных показателей, таких как недвижимое имущество, основные средства, дебиторские задолженности, кредиторские задолженности, ЧКК, СОС, ДС превышают динамику роста валюты баланса, индекс роста которой в этом году составил 1,221.

Таблица 6.

Индексный анализ абсолютных балансовых стоимостных показателей.

№ п/п. | Наименование. | Код строки. | Индексы роста. | ||

1. | Недвижимое имущество. | (А120+А130). | 1,000. | 53,99. | |

Оборотное имущество. | А290. | 1,000. | 0,683. | ||

2. | Основные средства. | А120. | 1,000. | 53,99. | |

Незавершенное строительство. | А130. | 1,000. | ; | ||

3. | Запасы. | А210. | 1,000. | 0,459. | |

Дебиторские задолженности. | (А230+А240). | 1,000. | 1,278. | ||

4. | Кредиторская задолженность. | П620. | 1,000. | 2,120. | |

Дебиторские задолженности. | (А230+А240). | 1,000. | 1,278. | ||

Чистый коммерческий кредит. | ЧКК. | 1,000. | 1,197. | ||

5. | Производственные запасы. | А210. | 1,000. | 0,459. | |

Чистый коммерческий кредит. | ЧКК. | 1,000. | 1,197. | ||

6. | Текущая финансовая потребность. | ТФП. | 1,000. | 0,851. | |

Чистый оборотный капитал. | ЧОК (СОС). | 1,000. | 9,534. | ||

7. | Дефицит финансовых ресурсов. | ДС. | 1,000. | 1,611. | |

Краткосрочные займы. | П610. | 1,000. | 2,120. | ||

Кредиторская задолженность. | П620. | 1,000. | 1,221. | ||

Валюта баланса. | А300; П700. | 1,000. | 1,221. | ||

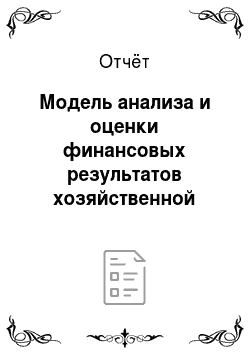

Формирование (финансирование) имущественного комплекса предприятия.

ДЕНЕЖНЫЙ КАПИТАЛ (ФИНАНСОВЫЕ РЕСУРСЫ) 48,75 млн руб. | |||||

Перманентный капитал -18,42 млн руб. | Краткосрочные заимствования 67,16 млн руб. | ||||

Собственный капитал. — 19,5 млн руб. | Долгосрочные кредиты и займы. 1,08 млн руб. | Краткосрочные займы и кредиты. 23,97 млн руб. | Кредиторская задолженность. 43,19 млн руб. | Прочее. 0 млн руб. | |

Основные средства 15,66 млн руб. | Незавершённое строительство 0,27 млн руб. | Долгосрочные фин. вложения 5,75 млн руб. | Наличность и эквиваленты. 0,214 млн руб. | Запасы с НДС. 9,32 млн руб. | Дебиторские задолженности. 17,53 млн руб. | |

Внеоборотные активы 21,68 млн руб. | Оборотные средства 27,07 млн руб. | |||||

ПРОИЗВОДИТЕЛЬНЫЙ КАПИТАЛ (АКТИВЫ, ИМУЩЕСТВО) 48,75 млн руб. | ||||||

Рисунок 2. Алгоритм формирования активов предприятия На рисунке 2 представлен алгоритм формирования активов предприятия.

Существует нормативный алгоритм формирования активов:

1. Собственный капитал должен покрывать основные средства.

2. Развитие основных активов (строительство, реконструкция) должно осуществляться за счет долгосрочных займов.

3. Часть перманентного капитала должна покрывать определенные потребности предприятия в оборотных средствах (обеспечивая формирование собственных оборотных средств).

4. Краткосрочные займы и кредиты должны покрывать определенную нехватку оборотных средств.

5. Долговой характер экономики заставляет контролировать соотношение между кредиторской и дебиторской задолженностями.

На нашем предприятии данный алгоритм выглядит следующим образом:

1. Собственный капитал предприятия в размере — 19,5 млн руб. не может даже частично покрыть потребность предприятия в основных средствах, которая составляет 15,66 млн руб. Поэтому она покрывается частично за счет долгосрочных кредитов в размере 1,08 млн руб., а оставшаяся часть покрывается за счет краткосрочных займов.

2. Оставшаяся часть производственных запасов финансируется также за счет краткосрочных займов и кредитов.

Предприятие покрывает свою дебиторскую задолженность в размере 17,53 млн руб. полностью за счет кредиторской задолженности.

Таким образом, предприятие полностью сформировало свои активы за счет краткосрочных займов и кредиторской задолженности.

Отчет о прибылях и убытках (стандартная форма № 2 официальной бухгалтерской отчетности) характеризует финансовые результаты деятельности предприятия (табл. 7).

Отчет отражает такие важные показатели, как:

1. Выручка (нетто) от продажи товаров (работ, услуг), которая уменьшается по сравнению с 2007 годом на 47,5%, что говорит о снижении объема продаж.

2. Себестоимость проданных товаров (работ, услуг) уменьшается на 34,9%, что является положительным моментом, так как темпы роста выручки изменяются быстрее, чем темпы роста себестоимости.

3. Валовая прибыль в 2009 году сократилась на 197,3%, что является отрицательным моментом, т.к. у предприятия нет средств для своего развития и совершенствования.

4. Чистая прибыль имеет тенденцию к сокращению. В 2009 году она составила -18 029 тыс. руб., что является негативным моментом, т.к. это свидетельствует об увеличении расходов предприятия.

Таблица 7.

Финансовые результаты предприятия (аналитические извлечения из формы № 2).

Наименование. | Код строки. | Значения, тыс. руб. | Индекс роста. | |||

ВЫРУЧКА (нетто) от продажи товаров, продукции, работ, услуг. | 0,525. | |||||

СЕБЕСТОИМОСТЬ проданных товаров (продукции, работ, услуг). | (167 657). | (94 678). | (109 134). | 0,651. | ||

ВАЛОВАЯ ПРИБЫЛЬ. | (1153). | (17 971). | — 2,973. | |||

ПОЛНАЯ (КОММЕРЧЕСКАЯ СЕБЕСТОИМОСТЬ (010−050). | 0,654. | |||||

ПРИБЫЛЬ ОТ ПРОДАЖ. | (3583). | (19 904). | — 5,026. | |||

ПРИБЫЛЬ до налогообложения. | (5717). | (22 655). | — 9,008. | |||

НАЛОГ НА ПРИБЫЛЬ и иные обязательные платежи. | (415). | ; | ; | ; | ||

ЧИСТАЯ ПРИБЫЛЬ. | (4927). | (18 029). | — 12,391. | |||

2.3 Оценка и анализ ликвидности и платежеспособности предприятия.

Ликвидность баланса — способность актива и пассива в приемлемые сроки превращаться в денежную наличность при минимальной потере своей балансовой стоимости..

Ликвидность актива — способность актива в приемлемые сроки превращаться в денежную наличность при минимальной потере своей балансовой стоимости..

Ликвидность предприятия — способность предприятия высвобождать денежные средства, необходимые для обеспечения нормальных условий финансово-хозяйственной деятельности и погашения его текущих обязательств..

Процедура анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срочности их погашения и расположенными в порядке возрастания сроков..

В зависимости от степени ликвидности активы предприятия можно подразделить на четыре группы..

Первая группа (А1) — наиболее ликвидные средства — денежная наличность, которая может быть использована для выполнения текущих расчетов немедленно, а также краткосрочные финансовые вложения в ликвидные ценные бумаги..

Вторая группа (А2) — быстро реализуемые активы — дебиторские задолженности и прочие денежные эквиваленты..

Третья группа (А3) — медленно реализуемые активы — включают в себя материально-производственные запасы, финансовые вложения и прочие оборотные средства..

Четвертая группа (А4) — трудно реализуемые активы — основные средства и капиталовложения..

На нашем предприятии наибольший удельный вес в активах занимают труднореализуемые активы, и их доля в динамике уменьшается, что, безусловно, является положительным знаком в 2009 г. — 44,47%. В то же время увеличивается доля быстро реализуемых активов-35,96%. Доля наиболее ликвидных активов мала — 0,439%, при этом доля медленно реализуемых активов — 19,12% .

Пассивы группируются по степени срочности их оплаты.

Первая группа (П1) — наиболее срочные долговые обязательства — кредиторская задолженность предприятия.

Вторая группа (П2) — краткосрочные пассивы — включает в себя заемные средства (кредиты, займы) и прочие краткосрочные пассивы.

Третья группа (П3) — долгосрочные пассивы — включает в себя кредиты и займы, привлеченные на долгосрочной основе, а также расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы.

Четвертая группа (П4) — устойчивые пассивы — собственный капитал и резервы предприятия.

На нашем предприятии наибольший удельный вес в валюте баланса занимают наиболее срочные пассивы, доля которых 88,6% в 2009 году.

Доля краткосрочных пассив составляет 49,16%. Долгосрочные пассивы составляют 2,211%. А что касается устойчивых пассив, то их доля увеличилась на 39,975%.

Путем сопоставления соответствующих групп статей баланса по активу и пассиву оценивается ликвидность баланса предприятия (табл.7).

Баланс считается абсолютно ликвидным, если одновременно имеют место все критериальные отношения, указанные в таблице 8.

Следует отметить, что четвертое неравенство (А4<=П4) формально носит «балансирующий» характер, но в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

Таблица 8.

Группировка активов (критерий — степень ликвидности имущества).

Группа. | Наименование. | |||

состав, млн. руб. | структура, %. | |||

А1. | Наиболее ликвидные активы (250+260). | 0,214. | 0,439. | |

А2. | Быстро реализуемые активы (240). | 17,53. | 35,96. | |

А3. | Медленно реализуемые. Активы (210+220+230+270). | 9,32. | 19,12. | |

А4. | Трудно реализуемые активы (190). | 21,68. | 44,47. | |

ИТОГО АКТИВЫ. | 48,75. | 100%. | ||

модель анализ финансовый отчетность.

Таблица 9.

Группировка пассивов (критерий — срочность выполнения обязательств).

Группа. | Наименование. | |||

состав, млн. руб. | структура, %. | |||

П1. | Наиболее срочные пассивы (620). | 43,19. | 88,6. | |

П2. | Краткосрочные пассивы (610+670). | 23,97. | 49,16. | |

П3. | Долгосрочные пассивы (590+630…660). | 1,08. | 2,221. | |

П4. | Постоянные (устойчивые) Пассивы (490−390). | (19,49). | 39,975. | |

ИТОГО ПАССИВЫ. | 48,75. | 100%. | ||

Таблица 10.

Оценка ликвидности предприятия: сводная таблица.

АКТИВ. | ПАССИВ. | Платежный баланс (2−4). | Процент к обяз-вам.(5:4) (6:4). | ||||

группа. | Тыс.руб. | группа. | Тыс.руб. | Излишек (+). | Недостаток (-). | ||

А1. | П1. | 0,995. | |||||

А2. | П2. | 0,268. | |||||

А3. | (П1+П2). | 0,736. | |||||

А4. | П3. | 7,648. | |||||

Итого. | Итого. | 0,669. | |||||

Таблица 11.

Локальная и комплексная оценка ликвидности баланса.

Наименование. | Финансовые коэффициенты ликвидности. | Расчетные формулы. | 2009 год. | |

Ликвидность баланса. | Коэффициент актуальной ликвидности. | Какт=(А1+А2). (П1+П2). | 0,264. | |

Ликвидность предприятия. | Совокупный показатель ликвидности. | Ксов=(А1+0,9А2+0,8А3). (П1+П2+П3). | 0,343. | |

Платежеспособность — это способность предприятия своевременно в полной мере рассчитываться с кредиторами по своим краткосрочным и финансовым обязательствам, используя в качестве источников текущие активы, включая отдельные элементы оборотных средств (наличность, дебиторскую задолженность, производственные запасы).

Основными показателями, характеризующими платежеспособность, являются: коэффициент абсолютной ликвидности («быстрый показатель»); коэффициент быстрой ликвидности (финансовое покрытие); коэффициент текущей ликвидности (текущий показатель) (табл.9).

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормативное значение К абс = >0,25. Низкое значение указывает на снижение платежеспособности предприятия.

(12).

1. В нашем случае этот коэффициент равен 0,003 в 2009 год, что намного ниже нормативного значения. Предприятие не имеет возможности покрыть свои текущие обязательства наличными денежными средствами.

Коэффициент критической ликвидности: с помощью этого коэффициента выявляются прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Нормативное значение Ккл = >1.

Низкое значение коэффициента указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

(13).

На нашем предприятии данный коэффициент составил в 2007 г. — 0,542, в 2008 г. — 0,346, 2009 г. — 0,264, что не соответствует нормативному значению, это свидетельствует о том, что при реализации дебиторской задолженности предприятие во всех трех периодах не сможет рассчитаться по своим обязательствам.

Нормативное значение Ктл<=2. Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

(14).

Таблица 12.

Оценка платежеспособности предприятия.

Наименование. | Алгоритм расчета. | Финансовые коэффициенты платежеспособности. | Нормативное знач. | ||||||||

числитель, тыс. руб. | знаменатель, тыс. руб. | ||||||||||

Коэффициент абсолютной ликвидности. | Наличные средства и денежные эквиваленты (А250+А260). | Краткосрочные обязательства предприятия (П610+П620). | 0,155. | 0,041. | 0,003. | 0,25. | |||||

Коэффициент быстрой ликвидности. | Оборотные средства в денежной форме (А240+А260). | Краткосрочный долговой капитал (П610+П620). | 0,542. | 0,346. | 0,264. | 1,0. | |||||

Коэффициент текущей ликвидности. | Текущие оборотные активы А290. | Краткосрочные пассивы предприятия (П610+П620). | 1,119. | 0,638. | 0,403. | 2,0. | |||||

Коэффициент «критической» оценки; | Оборотные средства без производственных запасов (А290-А211). | Краткосрочные долговые обязательства (П610+П620). | 0,848. | 0,389. | 0,338. | 1,0. | |||||

Таким образом в 2008 г. 1 рубль краткосрочных пассивов покрывался 1 руб. 20 коп. оборотных средств, и соответственно 64 коп. и 40 коп. в 2008 г. и 2009 г., что гораздо ниже нормативного значения. Коэффициент «критической» оценки («лакмусовая бумажка») — показывает платежные возможности предприятия, при условии продажи всех оборотных средств, кроме производственных запасов. Он составляет соответственно 2007;0,848; 2008;0,389; 2009;0,338 т. е. мы видим, что если предприятие продаст все свои оборотные средства кроме производственных запасов оно не сможет во все года покрыть краткосрочные долговые обязательства. В динамике все базовые коэффициенты не ниже нормативного значения. Из этого можно сделать вывод о низкой платежеспособности анализируемого предприятия.

2.4 Оценка состояния оборотного имущества и анализ эффективности использования текущих активов предприятия.

При анализе и использования текущих активов предприятия (таблица 13) наиболее характерным является коэффициент оборачиваемости текущих активов предприятия..

Коэффициент оборачиваемости текущих активов предприятия показывает сколько оборотов в год совершают текущие активы..

Текущие активы предприятия оборачивались в 2007 г. 4,386 раз, к 2009 г. показатель снизился и составил 3,369 раз. Тенденция к снижению коэффициента — отрицательный момент, поскольку оборотные средства стали приносить меньше годовой выручки от продаж.

Длительность одного оборота показывает, сколько дней понадобиться для полного оборота.

Длительность одного оборота текущих активов (оборотных средств) предприятия в течение исследуемого периода имеет тенденцию к увеличению (в 2007 г. — 82 дня в год; в 2009 г. — 107 дней в год), что является негативным моментом на предприятии, поскольку для финансирования операционного цикла предприятию требуется с каждым годом больше оборотных средств.

Таблица 13.

Оценка состояния и использования текущих активов предприятия.

Наименование. | Алгоритм расчета. | Абсолютное значение финансовых коэффициентов. | Индекс роста. | ||||||||

числитель, тыс. руб. | знаменатель. тыс. руб. | ||||||||||

Коэффициент оборачиваемости текущих активов предприятия. | Годовая выручка от продаж QЦ | Текущие активы (А290). | 4,386. | 5,503. | 3,369. | 0,768. | |||||

173,7. | 93,5. | 31,2. | 39,6. | 16,99. | 27,07. | ||||||

Коэффициент загрузки текущих активов в обороте предприятия. | Оборотные средства (А290). | Годовой объем реализации QЦ | 0,228. | 0,182. | 0,289. | 1,298. | |||||

39,6. | 16,99. | 27,07. | 173,7. | 93,5. | 91,5. | ||||||

Длительность одного оборота текущих активов (оборотных средств) предприятия. | 360дней. | Коэффициент оборачиваемости. | 1,305. | ||||||||

4,386. | 5,503. | 3,369. | |||||||||

Отношение текущих активов к краткосрочным обязательствам предприятия. | Оборотный капитал (А290). | Краткосрочные пассивы (П690). | 4,907. | 3,502. | 1,362. | 0,278. | |||||

173,7. | 93,5. | 91,5. | 35,4. | 26,7. | 67,2. | ||||||

Коэффициент загрузки текущих активов в обороте предприятия имеет повышательную тенденцию: в 2007 г. показатель составлял 0,228, в 2009 г. 0,296. Это позитивная тенденция на исследуемом предприятии, поскольку текущие активы с каждым годом приносят больше выручки.

Отношение текущих активов к краткосрочным обязательствам предприятия составило в 2007 г. 4,907, в 2009 г. произошло уменьшение до 1,362.

Для оценки состояния оборотного имущества предприятия используются показатели, такие как:

1. Уровень чистого оборотного капитала, который показывает долю оборотных средств в активах предприятия. Чем выше абсолютное значение показателя, тем лучше.

На исследуемом предприятии доля чистого оборотного капитала в имуществе в 2007 г. составила 0,106, в 2009 г. — 0,822. Данный показатель имеет понижательную тенденцию, что является отрицательным моментом.

2. Коэффициент финансовой маневренности — показывает, на сколько предприятие способно поддерживать уровень СОС и пополнять оборотные активы или какая часть оборотных средств вложена в наиболее мобильные средства (норматив 0,5).

Полученное значение коэффициента на протяжении всего исследуемого периода имеет низкий уровень, и имеет тенденцию к снижению: 0,024 в 2007 г; -0,439 в 2009 г., что является отрицательным моментом.

3. Коэффициент устойчивости структуры оборотных активовпоказывает какая доля собственных оборотных средств профинансирована текущими активами предприятия. В российском законодательстве по банкротству предприятия задается его нормативное значение К0,1, т. е. хотя бы 10% собственных средств должно быть вложено в оборотные активы.

Предприятие должно стремиться к максимизации этого коэффициента, поскольку при этом снижается потребность в привлечении платных краткосрочных заимствований.

На исследуемом предприятии коэффициент устойчивости структуры оборотных активов в 2007 г. составил 0,106, в 2009 г. составил -1,481, т. е. собственные оборотные средства существенной роли в финансировании текущих активов не играют, это негативный момент, т.к. предприятию приходится привлекать кредиты и займы, чтобы профинансировать текущие активы. В динамике этот коэффициент имеет тенденцию к снижению.

4. Коэффициент обеспеченности запасов собственными оборотными средствами — показывает какая часть СОС пошла на финансирование производственных запасов. Уровень этого показателя, независимо от вида деятельности предприятия, должен быть близок к 1. Критерием является максимизация коэффициента, поскольку, чем большая часть запасов профинансирована за счет собственных оборотных средств, тем меньше у предприятия потребность в краткосрочных заимствованиях.

Таблица 14.

Оценка состояния оборотного имущества предприятия.

Наименование. | Алгоритм расчета. | Абсолютное значение финансовых коэффициентов. | Индекс роста. | ||||||||

числитель, млн. руб. | знаменатель. млн. руб. | ||||||||||

Уровень чистого оборотного капитала. | Чистый оборотный капитал [(П490+П590) — А290]. | Валюта баланса (П700). | 0,106. | — 0,379. | — 0,822. | 2,169. | |||||

4,21. | — 9,66. | — 40,09. | 39,9. | 25,5. | 48,8. | ||||||

Коэффициент устойчивости структуры оборотных активов предприятия. | Собственные оборотные средства (А290-П690). | Текущие активы предприятия (А290. | 0,106. | — 0,569. | — 1,481. | 2,603. | |||||

4,21. | — 9,66. | — 40,09. | 39,6. | 16,99. | 27,07. | ||||||

Коэффициент обеспеченности запасов собственными оборотными средствами. | Чистый оборотный капитал (А290-П690). | Производственные запасы (А210+А220). | 0,208. | — 1,238. | — 4,312. | 3,483. | |||||

4,21. | — 9,66. | — 40,09. | 20,2. | 7,8. | 9,3. | ||||||

Коэффициент финансовой маневренности предприятия. | Собственные оборотные средства (А290-П690). | Выручка от продаж QЦ | 0,0024. | — 0,103. | — 0,439. | 4,262. | |||||

4,21. | — 9,66. | — 40,09. | 173,7. | 93,5. | 91,2. | ||||||

В 2007 г. на финансирование производственных запасов пошло 21 коп. СОС, в 2009 г. — 4 руб. 31 коп. собственных оборотных средств. В динамике этот показатель имеет тенденцию к уменьшению и это отрицательный момент, т.к. предприятию для того, чтобы профинансировать запасы ТМЦ в большей степени приходится привлекать займы и кредиты.

Таблица 15.

Информация для определения циклов движения денежных средств.

Наименование. | |||||||||

Алгоритм, млн. руб. | Оборот/год. | Дни. /оборот. | Алгоритм, млн. руб. | Оборот./год. | Дни/ оборот. | ||||

Числитель. | Знаменатель. | Числитель. | Знаменатель. | ||||||

Коэффициент оборач. запасов. | Выручка от продаж. | Запасы. | КФ1. | ТФ1. | Выручка от продаж. | Запасы. | КПР1. | ТПР1. | |

173,7. | 20,16. | 8,616. | 91,2. | 9,27. | 9,838. | ||||

Коэфф. оборач. дебиторской задолж. «дни дебиторов». | Выручка от продаж. | Дебиторская задолженность. | КФ2. | ТФ2. | Выручка от продаж. | Дебиторская задолженность. | КПР2. | ТПР2. | |

173,7. | 13,72. | 12,66. | 91,2. | 17,53. | 5,202. | ||||

Коэфф. оборач. кредиторской задолж. «дни кредиторов». | Выручка от продаж. | Кредиторская задолженность. | КФ3. | ТФ3. | Выручка от продаж. | Кредиторская задолженность. | КПР3. | ТПР3. | |

173,7. | 20,37. | 8,527. | 91,2. | 43,19. | 2,112. | ||||

Операционный цикл (Т1+Т2). | |||||||||

Финансовый цикл. (Т1+Т2-Т3). | — 64. | ||||||||

На предприятии в 2007 г дебиторская задолженность обернулась 12,66 раз в год, это означает, что каждый рубль погашенной дебиторской задолженности принес 12 руб. 66 коп. выручки от продаж. В 2009 г дебиторская задолженность обернулась 5,202 раз в год или каждый рубль погашенной дебиторской задолженности принес 5 руб. 20 коп. выручки от продаж. Наблюдается тенденция к сокращению оборачиваемости дебиторской задолженности, это отрицательный момент, значит, что дебиторы стали реже расплачиваться с предприятием.

Таблица 16.

Сравнительная оценка циклов движения денежных средств.

Примечание. | (+/-). | Темп роста, %. | |||

Производственный цикл. | — 5. | 0,881. | |||

Коммерческий цикл. | 2,464. | ||||

Операционный цикл. | 1,514. | ||||

«Дни кредитора». | 4,048. | ||||

Финансовый цикл. | — 64. | — 92. | 2,286. | ||

Операционный цикл 2007. | |||||

70дней. | |||||

Длительность производственного цикла (42 дня). | Длительность коммерческого цикла. | ||||

(28 дней). | |||||

Длительность финансового цикла. | Сроки использования кредиторской задолженности (42дня). | ||||

(28 дней). | |||||

Операционный цикл 2009. | |||||

106дней. | |||||

Производственный цикл (37 дней). | «Дни дебиторов». | ||||

(69 дней). | |||||

Финансовыйцикл. | «Дни кредиторов». | ||||

(-64дня). | (170дней). | ||||

Цикл «дни дебиторов» — один оборот дебиторской задолженности проходил в течение 28 дней в 2007 г и 69 дней в 2009 г., т. е. происходит увеличение цикла «дней дебиторов» — это отрицательный фактор, так как влечет за собой увеличение дней дебиторов и, следовательно увеличение отвлечения из оборота предприятия денежных средств.

Коэффициент оборачиваемости кредиторской задолженности — показывает, сколько раз предприятие расплачивается со своими кредиторами за период.

На предприятии в течение 2007 г. кредиторская задолженность обернулась 8,527 раз и к 2009 г происходит замедление оборачиваемости до 2,112 раза, то есть предприятие стало реже рассчитываться с кредиторами. Замедление коэффициента оборачиваемости влечет за собой увеличение дней кредиторов с42 дней в 2007 г. до 170 дней в 2009 г.

Цикл «дни кредиторов» характеризует использование в обороте предприятия средств кредиторов и коммерческих банков.

На предприятии имеет место тенденция к увеличению, отрицательный момент, т.к. позволяет меньше пользоваться чужими финансовыми ресурсами.

Операционный цикл — период полного оборота оборотных средств от момента формирования источников финансирования до их полного воспроизводства. Складывается из производственного цикла и коммерческого цикла.

Финансовый цикл предприятия определяется как разница между операционным циклом и «днями кредиторов». Предприятие стремится минимизировать данный цикл, т.к. он формирует потребность в дополнительных финансовых источниках.

Коэффициент оборачиваемости запасов показывает сколько раз в течение года обернуться денежные средства, вложенные в запасы.

На анализируемом предприятии в 2007 г. денежные средства, вложенные в запасы оборачиваются 8,616 раз (период оборачиваемости составляет 42 дня), в 2009 г -9,838 (длительность оборота 37 дня) Это свидетельствует замедлении оборачиваемости денежных средств, вложенных в запасы и увеличении длительности периода их оборачиваемости.

Сопоставление оборачиваемости задолженности важно для оценки финансового состояния предприятия. Если кредиторам надо платить чаще, чем поступают денежные средства от дебиторов, то у предприятия возникает недостаток средств в обороте. При обратной ситуации у предприятия появляются средства, которые могут быть направлены на другие цели.

На предприятии кредиторская задолженность превышает дебиторскую задолженность, это положительный момент в деятельности предприятия, так как оно может привлекать заемные средства на более длительный период, чем отвлекать их в товарные кредиты своим клиентам. Однако, есть и отрицательная сторона, так как причиной роста кредиторской задолженности является низкая платежеспособность предприятия.

Комплексное управление текущими активами и пассивами предприятия основывается на взаимосвязи трех экономических категорий: собственные оборотные средства (СОС), текущие финансовые потребности (ТФП) и денежные средства (ДС). Определение циклов движения оборотных (денежных) средств представлены в таблице 16.

Таблица 17.

Комплексное управление текущими активами и текущими пассивами предприятия.

Период. | Индекс роста. | ||||

Текущие финансовые потребности (±) ТФП=[(А290-А260)-П620]. | 39 353,97. | 13 792,14. | 26 907,40. | 0,851. | |

Собственные оборотные средства (±) СОС = [П490+П590)-А190]. | — 11 695. | — 40 091. | 9,534. | ||

Денежные средства (±) ДС = СОС-ТФП. | — 35 149. | — 25 487,40. | — 13 183,60. | 1,611. | |

Собственные оборотные средства — это часть оборотных средств, которая сформирована за счет собственного капитала. В первую очередь собственные оборотные средства должны покрывать внеоборотные активы, и после того как предприятие сформировало внеоборотные активы, оставшаяся часть идет на формирование оборотных средств.

Текущие финансовые потребности — характеризуют насколько не денежные оборотные средства сформированы за счет кредиторской задолженности.

По расчетам, представленным в таблице 17 можно сделать следующие выводы:

1. На анализируемом предприятии в течение 3-х лет собственные оборотные средства уменьшаются с 4205,00 тыс. руб. до -40 091 тыс. руб., их недостаточно, таким образом, предприятию не хватает постоянных пассивов для финансирования текущих финансовых потребностей, т. е. для этой цели нужно привлекать краткосрочные займы.