Анализ и характеристика развития страхового рынка РФ на современном этапе

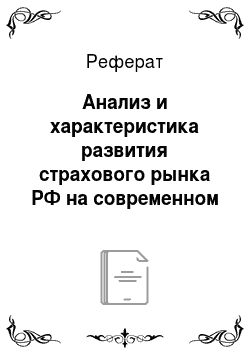

Рисунок 1 — Динамика количества страховых организаций на рынке Доля обязательных видов страхования в общей премии по сравнению с 2010 г. осталась на прежнем уровне — 56,4%. ОМС занимает 47,7% рынка, страхование имущества — 26,3%, личное — 11,5%, ОСАГО — 8,1%. Изменений в структуре по сравнению с 2010 г. не произошло (Рис. 2) Источник: Центр стратегических исследований компании «Росгосстах». Итоги… Читать ещё >

Анализ и характеристика развития страхового рынка РФ на современном этапе (реферат, курсовая, диплом, контрольная)

Развитие страхового рынка на данном этапе характеризуется следующими тенденциями:

- 1. Укрупнение страховых организаций — с целью максимальной защиты сбережений граждан по договорам страхования. Для осуществления своей деятельности страховщики должны иметь оплаченный уставной капитал в размере не менее:

- — 60 млн руб. для страховых организаций, осуществляющих только обязательное медицинское страхование;

- — 120 млн руб. — для страховых организаций, осуществляющих страхование от несчастных случаев и болезней, добровольное медицинское страхование, страхование имущества, гражданской ответственности, страхование предпринимательских рисков;

- — 240 млн руб. — для страховых организаций, осуществляющих страхование жизни, а также от несчастных случаев и болезней;

- — 480 млн руб. — для организаций, осуществляющих перестрахование, а также страхование в сочетании с перестрахованием.

Укрупнение страховщиков происходит как за счет привлечения инвесторов, так и помощью операций поглощения и слияния. Соответственно число страховых организаций существенно сокращается.

- 2. Приведение национального страхового рынка в соответствие с европейскими нормами по страхованию жизни и страхованию иному, чем страхование жизни. Причина такого разделения в содержании страхования жизни, а точнее в его долгосрочности. В интересах защиты потребителя страховых услуг законодательно страхование жизни ограждено от воздействия экономических показателей и факторов прохождения иных видов страхования, особенно убыточных. Другая причина — это технологические страховые объяснения, основанные из которых приводятся к особенностям формирования и использования страховых резервов в страховании жизни и ином страховании.

- 3. Повышение участия иностранных инвесторов в деятельности страховых организаций. Законодательством РФ предусмотрен допуск иностранного капитала на национальный рынок страхования. Квота участия совокупного иностранного капитала страховых организаций составляет 25%. Но в связи с вступлением России в ВТО (Всемирная Торговая Организация) доля иностранного капитала в ближайшие 10 лет может быть увеличена до 50%.

Динамику взносов на российском страховом рынке в 2012 году будут определять следующие факторы:

- — замедление темпов восстановления экономики;

- — ужесточение условий банковского кредитования;

- — изменения в законодательстве.

Рассмотрим ключевые показатели развития страховой отрасли. Общий объем собранной премии в 2011 г. составил 1267,9 млрд руб. (рост на 21,8% по сравнению с 2010 г.), объем выплат — 888,4 млрд руб. (рост на 15,6%). Увеличение премий по сравнению с 2010 г. наблюдается во всех видах страхования[13]. Выплаты выросли во всех видах, за исключением страхования жизни, имущества и страхования предпринимательских и финансовых рисков (табл. 1) Источник: Центр стратегических исследований компании «Росгосстах». Итоги развития страхового рынка в России в 2011 г. — Сайт российской страховой компании «РОСГОССТРАХ». — URL: http://www.rgs.ru, 2012 — С. 18.

страхование рынок инвестор тенденция Таблица 1 — Ключевые показатели рынка страхования, 2005 -2011г.

Годы. | Страховые премии (млрд. руб.). | Темп роста премий, %. | Страховые выплаты (млрд. руб.). | Темп роста выплат, %. | Коэффициент выплат. |

494,7. | 104, 9. | 277,8. | 95,2. | 56,1. | |

610,6. | 123,4. | 352,8. | 127,0. | 57,8. | |

127,1. | 481,9. | 136,6. | 62,1. | ||

122,7. | 626,5. | 130,0. | 65,8. | ||

977,53. | 102,7. | 734,45. | 117,2. | 75,1. | |

1041,09. | 106,5. | 768,59. | 104,6. | 73,8. | |

1267,9. | 121,8. | 888,4. | 115,6. | 70,0. |

Распространение страховых услуг в экономике отражается в таких показателях, как глубина рынка (процентная доля страховых услуг в ВВП) и плотность страхования страховая премия на душу населения. Проникновение страхования (доля страховой премии в ВВП) в 2011 г. составила 2,43%, что является показателем отставания России от ведущих экономических стран, где доля страхования составляет до 10% от ВВП [11].

Отмечается устойчивый рост страховых премий приходящихся на душу населения. Рост плотности страхования обусловлен увеличением размера совокупной страховой премии, тогда как численность населения остается практически на одном уровне (табл. 2) Источник: Центр стратегических исследований компании «Росгосстах». Итоги развития страхового рынка в России в 2011 г. — Сайт российской страховой компании «РОСГОССТРАХ». — URL: http://www.rgs.ru, 2012 — С. 18.

Таблица 2 — Совокупная страховая премия и численность населения 2005 -2011г.

Показатели. | |||||||

Страховые премии млрд. руб. | 494,7. | 610,6. | 977,53. | 1041,1. | 1267,9. | ||

Население России млн. чел. | 143,5. | 142,8. | 142,2. | 141,9. | 141,8. | 142,9. | 142,9. |

Премия на душу населения, руб. | 3447,39. | 4275,91. | 5457,10. | 6708,95. | 6893,72. | 7285,44. | 8872,64. |

На рынке продолжается сокращение числа действующих компаний. В Едином государственном реестре субъектов страхового дела на 31.12.2011 было зарегистрировано 572 страховые организаций, из них 3 не проводили страховые операции и 63 не представили отчет о своей деятельности.

Годом ранее на рынке работало 618 компаний, т. е. общее количество страховщиков сократилось на 7,4%, или 46 компаний. Количество компаний, которые находятся на страховом рынке, но не собирают страховые премии (их сборы равны нулю) сократилось с 26 в 2010 до 24 — в 2011 г. (рис. 1) Источник: Центр стратегических исследований компании «Росгосстах». Итоги развития страхового рынка в России в 2011 г. — Сайт российской страховой компании «РОСГОССТРАХ». — URL: http://www.rgs.ru, 2012 — С. 18.

Рисунок 1 — Динамика количества страховых организаций на рынке Доля обязательных видов страхования в общей премии по сравнению с 2010 г. осталась на прежнем уровне — 56,4%. ОМС занимает 47,7% рынка, страхование имущества — 26,3%, личное — 11,5%, ОСАГО — 8,1%. Изменений в структуре по сравнению с 2010 г. не произошло (Рис. 2) Источник: Центр стратегических исследований компании «Росгосстах». Итоги развития страхового рынка в России в 2011 г. — Сайт российской страховой компании «РОСГОССТРАХ». — URL: http://www.rgs.ru, 2012 — С. 18.

Рисунок 2 — Структура страхового рынка по видам страхования в 2010 -2011г.

По прогнозам, при условии стабилизации макроэкономической ситуации, темпы прироста взносов в 2012 г. сохранятся на уровне 2011 г. (16%). При этом объем рынка достигнет 750 млрд руб. В случае реализации негативного сценария, темпы прироста взносов будут равны 3 -5%, объем рынка составит 670 млрд руб. Источник: Н. Комлева, А. Янин. Прогноз развития российского страхового рынка на 2012 год: Рост в законе. — Сайт российского рейтингового агентства «Эксперт». — URL: http://raexpert.ru, 2012. — С.13.

В 2012 году, по оценкам экспертов, российский страховой рынок покинут порядка 150 страховых компаний, в основном из-за недостатка капитала. При этом в 2012 году возрастет значимость следующих рисков:

- 1. риск недостатка капитала — рост взносов многих, в том числе и крупных компаний, будет ограничен низкими показателями фактической маржи платежеспособности;

- 2. операционные риски — быстрый рост взносов страховых компаний приведет к изменению масштабов бизнеса, что повысит операционные риски страховых компаний;

- 3. Кредитные риски — нестабильность на мировых финансовых рыках приведет к повышению кредитных рисков объектов инвестиций страховых компаний и контрагентов, в том числе страховых посредников;

- 4. Валютные риски — ослабление курса рубля приведет к росту обязательств, номинированных в иностранной валюте, в том числе резервов по страхованию автокаско.

Существенного роста риска ликвидности помогут избежать законодательные изменения, которые не дадут рынку упасть и обеспечат стабильный приток взносов.