Анализ кредитного портфеля банка ОАО «Банк»

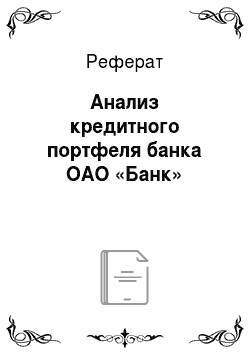

Значительную долю в активах банка ОАО «Банк» занимает ссудная и приравненная к ней задолженность (диаграмма 3.1.). За анализируемый период с 01.10.2005 г. по 01.04.1006 г. доля ссудной и приравненной к ней задолженности в активах банка возросла на 8,9 проц. пункта и составила 63,4%. Данный показатель характеризует качество управления кредитным портфелем банка, т. е. степень кредитной активности… Читать ещё >

Анализ кредитного портфеля банка ОАО «Банк» (реферат, курсовая, диплом, контрольная)

Значительную долю в активах банка ОАО «Банк» занимает ссудная и приравненная к ней задолженность (диаграмма 3.1.). За анализируемый период с 01.10.2005 г. по 01.04.1006 г. доля ссудной и приравненной к ней задолженности в активах банка возросла на 8,9 проц. пункта и составила 63,4%. Данный показатель характеризует качество управления кредитным портфелем банка, т. е. степень кредитной активности политики банка и является оптимальным. Согласно международным стандартам, при значении показателя выше 65% банку обычно рекомендуется пересмотреть кредитную политику, отличающуюся повышенной рискованностью.

Диаграмма 3.1.

Следующий показатель, характеризующий качество управления кредитным портфелем банка является отношение ссудной и приравненной к ней задолженности к общей сумме привлеченных депозитов банком. За анализируемый период он увеличился на 16,8 проц. пункта и на 01.04.2006 г. составил 105,8%, что позитивно характеризует ресурсную базу банка.

Общий объём ссудной и приравненной к ссудной задолженности банка за анализируемый период увеличился на 18,6% и составил 1288,2 млн руб. Структура ссудной и приравненной к ссудной задолженности по банку по состоянию на 01.04.2006 г. представлена в таблице 3.7.

Таблица 3.7 Структура ссудной и приравненной к ссудной задолженности банка ОАО «Банк».

Вид задолженности. | Сумма задолженности (тыс.руб.). | Удельный вес (%). | Изм-ние за анал. период (тыс.руб.). |

Межбанковские кредиты предоставленные. | 7.8. | ||

Кредиты, предоставленные финансовым органам субъектов РФ. | 0.2. | — 7800. | |

Кредиты, предоставленные коммерческим организациям федеральной собственности. | 0.7. | ||

Кредиты, представленные коммерческим организациям государственной собственности. | 0.0. | — 4281. | |

Кредиты, предоставленные негосударственным коммерческим предприятиям. | 61.5. | ||

Кредиты, представленные негосударственным некоммерческим организациям. | 0.5. | — 1597. | |

Кредиты, предоставленные индивидуальным предпринимателям. | 9.6. | — 22 900. | |

Потребительские кредиты. | 18.4. | ||

Учтенные векселя клиентов. | 7.8. | — 746. | |

Денежные требования по сделкам финансирования под уступку денежных требований (факторинг). | 1.5. | — 3520. | |

Итого. | |||

В том числе просроченная задолженность. | 3.5. | ||

— Коммерческих организаций государственной собственности. | 0.5. | ||

— негосударственных коммерческих организаций. | 50.6. | ||

— негосударственных некоммерческих организаций. | 9.9. | ||

— индивидуальных предпринимателей. | 27,9. | ||

— физических лиц. | 11,1. |

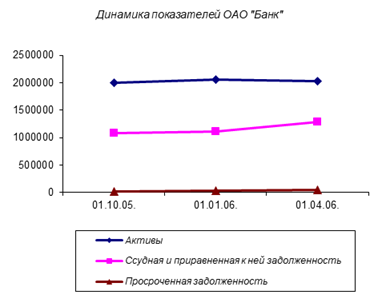

Основным направлением размещения ресурсов является кредитование юридических лиц и индивидуальных предпринимателей (диаграмма 3.2.). Банком также активно предоставляются кредиты организациям и предприятиям, работающим в сфере торговли и населению. Диаграмма 3.2.

Структура выданных кредитов.

Как видно из таблицы 3.7, значительную долю в кредитном портфеле банка занимают кредиты, предоставленные негосударственным коммерческим предприятиям (61.5%), потребительские кредиты (18,4%). Их относительное значение выросло соответственно на 150,9 млн руб. и 41,3 млн руб.

Динамика движения кредитных вложений по основным группам заемщиков банка отражена в диаграмме 3.3.

Диаграмма 3.3.

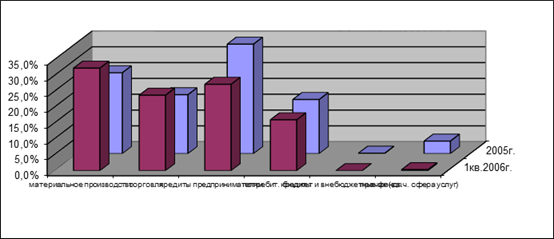

Сумма просроченной задолженности составляет 45 551 тыс. рублей. Основную долю в просроченной задолженности занимали кредиты, предоставленные негосударственным коммерческим организациям — 23 012 тыс. руб. (50,6% от общего размера просроченной задолженности).

За анализируемый период просроченная задолженность по кредитам увеличилась в 2,4 раза (с 18,7 млн руб. на 01.10.2005 до 45,5 млн руб. на 01.10.2005 года), ее доля в суммарном объеме ссудной задолженности увеличилась на 1,8 проц. пункта и составила 3,5%. Динамика просроченной задолженности отражена в диаграмме 3.3.

Диаграмма 3.4.

Большая часть просроченной задолженности — 23 млн руб., или 50,6% от ее общей величины приходится на кредиты, выданные негосударственным коммерческим организациям. За анализируемый период данная задолженность увеличилась на 18,1 млн руб. или в 4,7 раза. Другую существенную часть просроченной задолженности — 12,7 млн руб., или 27,9% от ее общего объема — составляет задолженность индивидуальных предпринимателей (увеличение по сравнению с 01.10.2005 года составило 7,5 млн руб., или в 2,4 раза). Оставшуюся часть просроченной задолженности формируют просроченные кредиты, выданные негосударственным некоммерческим организациям и потребительские кредиты (9,6 млн руб. или 21% от общего объема просроченной задолженности).

Структура кредитно-вексельного портфелей по срокам размещения на 01.04.2006 отражена в таблице 3.8.

Таблица 3.8 Структура кредитно-вексельного портфеля банка ОАО «Банк».

Кредиты. | Сумма задолженности. (тыс. руб.). | Доля (%). | Изм-ние за анал. период (тыс. руб.). |

" Овердрафт" . | — 153 442. | ||

До востребования в т. ч. учтенные векселя. |

| 3,4. |

|

От 2 до 7 дней (МБК). | 0,8. | ||

От 8 до 30 дней в т. ч. МБК. |

| 7,1. |

|

От 31 дня до 90 дней, всего в т. ч. учтенные векселя МБК. | 0,1. |

| |

От 91 дня до 180 дней. | 0,5. | — 63 764. | |

От 181 дня до 1 года. | 39,9. | ||

От 1 года до 3 лет. | 23,9. | ||

Свыше 3 лет. | 0,8. | ||

Просроченные. | 3,5. | ||

Итого. |

По срочности значительную долю в кредитно-вексельном портфеле занимают кредиты, выданные сроком от 181 дня до 1 года (их доля за анализируемы период возросла на 20, 7 процентных пункта и составила 39,9%) и от 1 года до 3 лет (доля кредитов выданных на данный срок сократилась на 0,6 проц. пункта и составила 23,9%). Следует отметить сокращение как доли (на 18,3 процентных пункта), так и абсолютной суммы кредитов «овердрафт».

Ссудная и приравненная к ней задолженность банка (включая ссудную задолженность, обособленную в портфели однородных ссуд) по состоянию на 01.04.2006 года имеет следующую структуру: стандартные ссуды составляют 42,9% от общего объема ссудной задолженности (против 44,5% на 01.10.2005); нестандартные — 52,1% (против 51,2%); сомнительные — 2,1% (против 0,9%), проблемные и безнадежные — 2,7% (против 3,5%).

Ссудная и приравненная к ней задолженность, обособленная в портфели однородных ссуд в общем объеме ссудной и приравненной к ней задолженности составляет — 15,3%, которая полностью сформирована кредитами первой категории качества, предоставленными физическим лицам.

Сформированный резерв на возможные потери по ссудной и приравненной к ней задолженности составляет 3,6% от общей величины задолженности (против 3,1% на 01.10.2005 года). Наблюдается незначительное ухудшение качества кредитного портфеля банка за счет снижения доли стандартной задолженности и увеличения нестандартной и сомнительной, но и сократилась доля проблемной и безнадежной. В абсолютном выражении задолженность 4 и 5 категории качества возросла на 48,1%.

Доходность кредитного портфеля банка составила 11,5% (против 14.8% на 01.10.2005 г.). Такое снижение произошло за счет уменьшения доходности по кредитам, выданным негосударственным коммерческим предприятиям. Это связано с тем, что в портфеле банка имеются ссуды, выданные золотодобывающим предприятиям, имеющие сезонный характер, Данные предприятия проценты платят в 3, 4 кварталах.

За анализируемый период банком не нарушались нормативы максимального размера риска на одного заемщика (Н6), максимального размера крупных кредитных рисков (Н7) и нормативы кредитных рисков банка в отношении участников (акционеров) банка и инсайдеров (Н9.1 и Н10.1) По состоянию на 01.04.2006 г. их значения составили соответственно 24,5%, 266,3%, 8,5%, 1,8%.

По данным отчетности на 01.01.2006 и 01.04.2006 активы банка ОАО «Банк» в зависимости от степени риска вложений и их возможного обесценения, рассчитанные в соответствии с требованиями Инструкции № 110-И, отражены в таблице 3.9.

Таблица 3.9 Динамика структуры активов банка ОАО «Банк» в зависимости от степени риска вложений и их возможного обесценения.

Группа риска. | 01.01.2006 (тыс. руб.). | Доля (%). | 01.04.2006 (тыс. руб.). | Доля (%). |

I. | 0.2. | 0,2. | ||

II. | ||||

III. | 0,1. | 0,1. | ||

IV. | 14,4. | 9,2. | ||

V. | 85,2. | 90,5. | ||

Всего: |

Общая сумма активов, взвешенных с учетом риска, за первый квартал 2006 года возросла на 8,1% и составила 1472,2 млн руб.

За анализируемый период возрос удельный вес высокорискованных вложений банка (5 группа) с 89,5% на 01.10.2005 до 90,5% на 01.04.2006, значительную часть которых составляет ссудная и приравненная задолженность. При этом оценка качества кредитного портфеля банка по агрегированному показателю качества кредитного портфеля (совокупный риск кредитного портфеля /собственный капитал банка) является удовлетворительной (15, 9%, т. е. вторая из пяти групп оценки). Норматив достаточности капитала на 01.04.2006 г. составляет 18%. Следовательно, у банка имеется резерв для размещения средств в кредитные вложения в рамках нормативных требований.

Выводы.

Проанализировав систему оценки кредитного риска в банке ОАО «Банк» и его кредитный портфель можно сделать следующие выводы:

- 1. Деятельность банка направлена на обслуживание юридических лиц и предоставление розничных услуг населению, в том числе: обслуживание зарплатных проектов и кредитование с использованием банковских карт, кредитование золотодобывающих предприятий, предприятий сферы торговли и услуг и индивидуальных предпринимателей. Кредитный портфеля банка значительно диверсифицирован. Кредитная политика банка сопутствует выполнению поставленных стратегических целей.

- 2. Деятельность банка по управлению и оценке кредитного риска в достаточной степени регламентирована внутренними положениями и соответствует нормативным актам Банка России. Банком разработаны и утверждены внутренние документы, в которых определены меры по идентификации и оценке банковских рисков с целью их минимизации. Существующая система управления банковскими рисками позволяет ограничивать риски банка уровнем, необходимых для выполнения показателей финансовой устойчивости и экономических нормативов.

- 3. Методика оценки кредитного риска дифференцирована по категориям заемщиков. В ней значительное место занимает субъективная оценка кредитного работника, в том числе при выдаче кредитов по персональным лимитам сотрудников. При определении рейтинга качества ссуды нет качественной градации заемщиков внутри категорий качества.

- 4. Качество портфеля ссудной и приравненной к ней задолженности, 98,5% которой составляет кредитный портфель, характеризуется значительной долей (около 95%) стандартных и нестандартных ссуд.

- 5. Наращивание кредитного портфеля банка в условиях ожесточившейся конкурентной борьбы в регионе является довольно сложным вопросом. Банку необходимо доработать методику оценки кредитного риска в плане большей дифференциации категорий по рейтингу, качественно оценивать кредитные риски, при этом усилить контроль за субъективным мнением кредитных работников при оценке кредитоспособности заёмщиков и за возможностью возникновения операционных и процентных рисков.