Действующая практика организации банковского менеджмента

Акционерное общество «Евразийский банк» зарегистрировано в Национальном Банке Республики Казахстан 26 декабря 1994 года. Генеральная лицензия на проведение банковских операций получена 02 февраля 1995 года. Государственную перерегистрацию в органах Министерства юстиции Республики Казахстан Банк произвел в связи с изменением наименования Банка 02 сентября 2003 года — свидетельство № 841−1900;АО… Читать ещё >

Действующая практика организации банковского менеджмента (реферат, курсовая, диплом, контрольная)

Особенности управления банка и оценка депозитной политики

Акционерное общество «Евразийский банк» зарегистрировано в Национальном Банке Республики Казахстан 26 декабря 1994 года. Генеральная лицензия на проведение банковских операций получена 02 февраля 1995 года. Государственную перерегистрацию в органах Министерства юстиции Республики Казахстан Банк произвел в связи с изменением наименования Банка 02 сентября 2003 года — свидетельство № 841−1900;АО.

В настоящее время Банк осуществляет деятельность в соответствии с лицензией № 237 от 28 декабря 2007 года, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее — Агентство) на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте. Целью данной деятельности является получение прибыли и упрочение позиций Банка в банковской системе Республики Казахстан: по объему активов, собственного капитала, объему и качеству предоставляемых услуг.

Головной офис Банка расположен по адресу: 50 002, Республика Казахстан, г. Алматы, ул. Кунаева, 56. Филиальная сеть Банка на 31 декабря 2011 года представлена 18 филиалами и 50 отделениями, через которые она осуществляет свою деятельность на территории Республики Казахстан и Российской Федерации. Основная часть активов и обязательств Группы находится в Казахстане. Свою деятельность филиалы осуществляют на основании Положения о филиале. Стратегия Банка — построение универсального, высокотехнологичного эффективного Банка с дифференцированной клиентской базой. В краткосрочной перспективе (2010 год — 2011 года) Банк планирует сфокусироваться на качественном обслуживании: корпоративного сегмента, сегмента МСБ.

Будущее Банка напрямую зависит от его технологичности, направленности IT не на продукт, а на клиента.

Высокотехнологичный банк — это банк, в котором клиент может управлять деньгами независимо от времени и места с максимальной оперативностью.

Постоянное расширение и совершенствование спектра банковских продуктов и методов обслуживания, основанных на сочетании современных технологий с индивидуальным подходом к каждому клиенту с учетом его потребностей.

Эффективная организация бизнес-процессов, направленных на оперативное и качественное удовлетворение потребностей клиентов, постоянное внедрение новых продуктов, повышение эффективности работы Банка на основе широкого применения современных банковских технологий.

Активное внедрение передовых банковских технологий в области расчетно-кассового обслуживания, управления и оптимизации денежных потоков, широкое использование в практике систем удаленного доступа клиентов к терминалам;

По состоянию на 01 января 2011 года в Группе компаний обслуживалось 252 423 клиентов (таблица 2).

Таблица 2 — Динамика роста числа клиентов:

Наименование. | 01.01.2011. | 01.01.2010. | прирост (+) на 01.01.2011. |

Юридические лица. | 15 049. | 12 468. | 2 581. |

Физические лица. | 237 374. | 218 143. | 19 231. |

Всего. | 252 423. | 230 611. | 21 812. |

Процентная политика основывается на минимальном размере ставок вознаграждения, выплачиваемого по депозитным обязательствам плюс максимальная (в зависимости от конъюнктуры, сложившейся на тот или иной момент на рынке кредитных ресурсов) норма доходности по активам, размещенным в кредиты.

Проводится комплекс мероприятий по минимизации последствий от кредитных рисков, что является необходимым условием для эффективного управления ставками вознаграждения по привлекаемым ресурсам и выдаваемым кредитам, что позволяет оперативно и адекватно реагировать на изменения внешней среды, вызывающие те или иные виды рисков.

Ставки вознаграждения по кредитам, предоставляемым физическим и юридическим лицам, устанавливались в зависимости от принадлежности конкретного заемщика к той или иной категории клиентов (в том числе: корпоративные клиенты, малый и средний бизнес, физические лица и прочие заемщики) органами, уполномоченными на принятие решений о предоставлении кредитов (Кредитный Комитет, Кредитные Комиссии и Совет Директоров). Процентная политика по привлечению депозитов в тенге и иностранной валюте основывается на стратегии развития взаимосвязей с рынком, путем привлечения свободных денег по рыночной стоимости для обеспечения достаточности привлекаемых средств на финансирование проектов клиентов Банка, с единовременным снижением расходов Банка по обслуживанию привлекаемых ресурсов.

Предлагаемые Группой компаний услуги по осуществлению вкладных операций от клиентов физических и юридических лиц привлекают потенциальных клиентов:

- — конкурентоспособными ставками;

- — разнообразием депозитных программ;

- — методами и качеством обслуживания клиентов;

- — постоянной работой над разработкой и внедрением новых видов депозитов;

- — наличием спектра дополнительных услуг и привилегий для вкладчиков (конвертация вкладов, переводные операции с вкладных счетов, безналичные расчеты и др.).

Проведем оценку обязательств АО «Евразийский банк» (таблица 3).

Таблица 3 — Динамика обязательств АО «Евразийский банк» за 2010;2011 годы, млн. тенге:

Обязательства. | Темп роста, %. | ||||

Счета и депозиты банков и других финансовых учреждений. | 94,7%. | 8,1%. | 6,9%. | ||

Займы, полученные от Правительства Республики Казахстан. | 555,1%. | 0,1%. | 0,3%. | ||

Кредиторская задолженность, но сделкам «РЕПО». | 694,6%. | 0,7%. | 4,2%. | ||

Производные финансовые инструменты. | |||||

Задолженность по подоходному налогу. | 108,4%. | 0,1%. | 0,1%. | ||

Текущие счета и депозиты клиентов. | 102,2%. | 74,9%. | 68,3%. | ||

Вылущенные долговые ценные бумаги. | 227,9%. | 3,2%. | 6,4%. | ||

Выпущенные субординированные долговые ценные бумаги. | 116,9%. | 5,2%. | 5,4%. | ||

Прочие обязательства. | 548,7%. | 0,3%. | 1,3%. | ||

Итого обязательства. | 112,6%. | 92,5%. | 93,0%. |

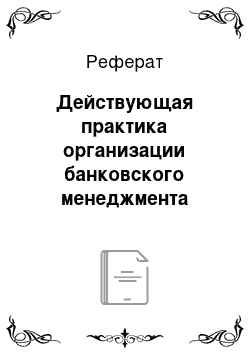

Обязательства банка в 2011 году возросли на 12,6%: с 297 млрд. тенге до 334,5 млрд. тенге (рисунок 1).

Рисунок 1 — Динамика обязательств АО «Евразийский банк», млрд. тенге:

Большая часть обязательств представлены текущими счетами и депозитами клиентов: 74,9% в 2010 году, 68,3% в 2011 году.

В абсолютном выражении произошло увеличение данных обязательств на 2,2% в 2011 году по сравнению с 2010 годом.

Счета и депозиты банков и других финансовых учреждений составляли в 2010 году в 8,1%, в 2011 году снизились до 6,9% в общей сумма пассивов банка.

В настоящее время количество депозитов снизилось и в 2011 году банк предлагает следующие виды депозитов (таблица 4).

Вклады, принимаемые банком от юридических лиц, обеспечивают выгодное размещение временно свободных денежных средств, оптимально покрывая при этом основные потребности наших корпоративных клиентов (таблица 5).

Таблица 4 — Условия депозитов физическим лицам АО «Евразийский банк»:

«Урожай». | «EuroCard». | «EuroCard Light». | «Детский накопи-тельный». | |

Оптимален, если необходим вклад. | с высокой доходностью. | . с удобствами платежной карточки и выгодной ставкой вознаграждения. | . с удобствами платежной карточки и пониженной комиссией за снятие наличных. | . на имя несовершеннолетних детей. |

Возможность: | ||||

— дополнительных взносов. | ||||

— частичных изъятий. | ; | |||

Минимальная сумма вклада/ Неснижаемый остаток. | 25 000 KZT. | без ограничений. | 7 000 KZT. | |

200 USD. | 50 USD. | |||

150 EUR. | 50 EUR. | |||

1 500 RR. | ; | |||

Максимальная ставка вознаграждения, %: 1). | ||||

— в тенге. | 11.5 (12.1). | 11.0 (11.6). | 6.0 (6.2). | 11.5 (10.4). |

— в долларах США. | 8.0 (8.3). | 8.0 (8.3). | 5.0 (5.1). | 8.0 (7.4). |

— в евро. | 8.0 (8.3). | 8.0 (8.3). | 5.0 (5.1). | 8.0 (7.4). |

— в российских рублях. | 7.0 (7.2). | 7.0 (7.2). | 5.0 (5.1). | ; |

Выплата вознаграждения. | ежемесячная капитализация. | в конце срока. | ||

Конвертация в другие виды валют. | по выгодному курсу безналичной конвертации. | |||

Комиссия при снятии наличных денег через банкоматы 2). | не предусмотрено. | 0.5%. | 0% 3). | не предусмотрено. |

Срок открытия вклада. | 3, 7, 13 и 37 мес. | без ограничений. | 36 мес. и более. | |

Условия досрочного расторжения. | при хранении средств до 1 мес. вознаграждение не выплачивается, свыше 1 мес. — по ставке договора за фактический срок хранения средств на счете. | по индивидуальной схеме. | ||

Дополнительные возможности. | автоматическое зачисление заработной платы на счет при подключении к зарплатным проектам. |

- 1) в скобках указана эффективная ставка.

- 2) в банкоматах собственной сети банка. В банкоматах других банков может удерживаться дополнительная комиссия.

- 3) при сумме снятий до 250 000 тенге (2 000 долл. США / евро) в месяц. При сумме снятий более 250 000 тенге (2 000 долл. США / евро) в месяц — 0.3% от суммы превышения.

- 8

- 8

Таблица 5 — Депозиты для юридических лиц на 07.01.2011 года:

«Бизнес-Спринт». | краткосрочный накопительный депозит. |

«Классический». | накопительный депозит с повышенной доходностью. |

«Щедрый». | накопительный депозит с возможностью дополнительных взносов и частичных изъятий. |

«Мега». | накопительный депозит с возможностью дополнительных взносов и неограниченного количества частичных изъятий. |

«Команда». | условный вклад для компаний, использующих иностранную рабочую силу (по требованию действующего трудового законодательства РК). |