Организация кредитования населения в Сбербанке РФ

Большое внимание в 2004 году уделялось развитию жилищных программ. По сравнению с 2003 годом объемы вложений в жилищное кредитование увеличились более чес в 6 раз, превысив 2,3 млрд руб. Наравне с достаточно известным потребителю «Кредитом на недвижимость» высоким спросом пользовался новый кредитный продукт Сбербанка России «Молодая семья», посредством которого более 2200 молодых семей решили… Читать ещё >

Организация кредитования населения в Сбербанке РФ (реферат, курсовая, диплом, контрольная)

Виды кредитования физических лиц, предлагаемых Сбербанком РФ

Кредитование физических лиц в России в современных условиях осуществляют все коммерческие банки. Однако основным кредитором потребительских нужд населения по-прежнему остается Сберегательный банк РФ, поэтому виды потребительских кредитов, порядок их выдачи будут рассмотрены на примере Сбербанка РФ.

Важнейшим приоритетом кредитной политики Уральского банка Сбербанка России является опережающее развитие операций кредитования населения. С 1997 г. Сбербанк России осуществляет экспресс-выдачу кредитов физическим лицам под заклад ценных бумаг, выпущенных Сбербанком России или эмитированных государством.

Кредиты предоставляются под заклад следующих ценных бумаг: сберегательных сертификатов, акций и векселей Сбербанка России, а также облигаций государственного сберегательного займа и облигаций внутреннего государственного валютного займа. Кредит под заклад ценных бумаг выдается физическим лицам только на неотложные нужды на срок не более 6 месяцев. При выдаче данного кредита оценка платежеспособности заемщика не производится. За 2008 г остаток срочной ссудной задолженности физических лиц увеличился на 7,5 млрд руб. (темп роста 204,8%) и достиг 14,6 млрд руб. Доля ссудной задолженности физических лиц в кредитном портфеле банка за 2008 год возросла с 23,9% до 32,3%.

Большое внимание в 2004 году уделялось развитию жилищных программ. По сравнению с 2003 годом объемы вложений в жилищное кредитование увеличились более чес в 6 раз, превысив 2,3 млрд руб. Наравне с достаточно известным потребителю «Кредитом на недвижимость» высоким спросом пользовался новый кредитный продукт Сбербанка России «Молодая семья», посредством которого более 2200 молодых семей решили свой жилищный вопрос. В 2004 году продолжило развитие ипотечного кредитования. По состоянию на 01.01.2006 Уральским Банком заключено 5 договоров о сотрудничестве с компаниями, ведущими жилищное строительство на территории г. Екатеринбурга. Результатом сотрудничества стало предоставление ипотечных кредитов на сумму более 55 млн руб.

Развитию жилищного кредитования на территории Свердловской области способствует программа, реализуемая Уральским Банком совместно с администрацией Свердловской области. По состоянию на 01.01.2005 в рамках Соглашения от 20.04.2004 жителям Свердловской области предоставлено 1950 кредитов на приобретение и строительства недвижимости на сумму 351 млн руб. Для развития кредитных продуктов «Автокредит» и «Товарный кредит» в 2009 году применялась практика распространения договоров о сотрудничестве, заключенных отделениями Сбербанка России, расположенных в Екатеринбурге и Свердловской области, на всю территорию, обслуживаемую Уральским Банком. По состоянию на 01.01.2010 действуют 27 договоров о сотрудничестве, заключенных в рамках программы «Автокредит», и 315 договоров по программе «Товарный кредит». В 2009 году по-прежнему высоким спросом пользовался «Корпоративный кредит». Количество действующих договоров о сотрудничестве увеличилось с 140 до 259, а остаток задолженности вырос в 2,4 раза. Развитию данного кредитного продукта способствовало предоставление отделениям права самостоятельного принятия решений об установлении договорных отношений по схеме корпоративного кредитования. Одним из приоритетных направлений в кредитовании физических лиц во втором полугодии 2009 года являлось краткосрочное кредитование на срок до полутора лет. Существенное влияние на развитие краткосрочного кредитования оказало введение Сбербанком России на рынок потребительского кредитования специализированных кредитных продуктов: «Единовременный», «Возобновляемый», «Доверительный».

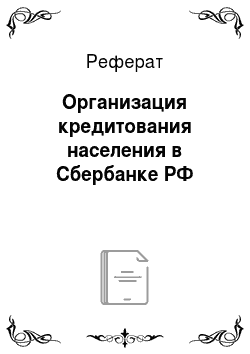

В целях увеличения скорости обслуживания клиентов на базе 11 дополнительных офисов подчиненных отделений обеспечено функционирование Кредитных комитетов (всего на 01.01.2010 -210, а количество дополнительных офисов Уральского банка, осуществляющих предоставление услуг населению по кредитованию, увеличилось до 92 (на 01.01.2009 — 78). Для обеспечения удобства клиентов организована работа кредитных специалистов большинства структурных подразделений в вечернее время и выходные дни. Структура кредитного портфеля продуктов для физических лиц представлена на рис. 2.1.

Рисунок 2.1 — Структура кредитного портфеля продуктов для физических лиц, %:

Как видно из рис. 2.1., наибольшую долю в структуре кредитных продуктов для физических лиц занимает кредит «На неотложные нужды» — 77,6%, кредит на недвижимость занимает 12,8%, кредит «Молодая семья» — 3,5%, корпоративный кредит — 3,4%, автокредит и единовременный кредиты — 0,6%, остальные кредиты — по 0,3%.

Далее в дипломной работе рассмотрены традиционные и новые виды кредитования населения Уральским Отделением Сберегательного банка РФ.

Для получения кредита Заемщик предоставляет в Банк:

- — заявление — анкету (на бланке Банка);

- — паспорт Заемщика, его Поручителя и/или Залогодателя (предъявляются);

- — документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя:

- — для работающих — справка предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев (на бланке Банка);

В случае реорганизации предприятия в течение указанного срока Заемщик и его Поручитель дополнительно предоставляют выписку из трудовой книжки. Если Заемщик и его Поручитель в течение последних 6 месяцев приняты на новое место работы в порядке перевода:

- — справки предыдущего предприятия и предприятия, на котором они работают на момент обращения в Банк;

- — выписка из трудовой книжки;

- — для пенсионеров — пенсионное удостоверение и справка из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию.

Если пенсионер получает пенсию через Банк, справка не представляется. При оформлении заявки на получение «Пенсионного кредита» одновременно с указанными документами предоставляется справка предприятия, на котором работает Заемщик за последние 6 месяцев (на бланке Банка). Для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

- — налоговая декларация (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ «Упрощенная система налогообложения», главой 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» и физических лиц, уплачивающих налоги в соответствии с главой 23 НК РФ «Налог на доходы физических лиц»);

- — форма 2 НДФЛ (для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

- — книга учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ);

- — а также другие документы в зависимости от вида деятельности.

- — документы по предоставляемому залогу;

- — при необходимости кредитный инспектор может запросить иные документы, отражающие финансовое положение Заемщика и его Поручителей.

Рассмотрим условия выдачи кредита на неотложные нужды.

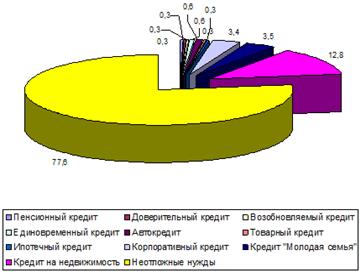

Технологическую процедуру выдачи кредита можно представить следующим образом (рис. 2.2):

Рис. 2.2 — Процедура выдачи кредитов населению:

Кредит на неотложные нужды могут получить граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения Заемщику 75 лет.

Срок кредитования составляет до 5 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения.

Кредиты предоставляются в рублях, в долларах США и евро.

Процентные ставки распределяются следующим образом:

- — по обеспеченным кредитам: в рублях: на срок до 1,5 лет включительно — 16% годовых, на срок свыше 1,5 лет до 3 лет включительно — 18% годовых, на срок свыше 3 до 5 лет — 19% годовых, в иностранной валюте — 12% годовых;

- — по кредитам без обеспечения — 19% годовых в рублях, 13% годовых в иностранной валюте.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности. Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги (а) Заемщика по одному месту работы (пенсию). При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги (а) Заемщика по одному месту работы (пенсию). Кредиты в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения. Обязательным условием предоставления кредитов в сумме, превышающей 45 000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком. Банк использует различные формы обеспечения возврата кредита. Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Выдача кредита проводится единовременно или частями — по желанию Заемщика, наличными деньгами — кредиты в рублях; безналичным порядком путем зачисления на счет банковской карты Заемщика или на счет Заемщика по вкладу, действующему в режиме до востребования — кредиты в рублях и в иностранной валюте.

За обслуживание ссудного счета Заемщик уплачивает Банку единовременный платеж в соответствии с установленными Банком тарифами на услуги, предоставляемые физическим лицам.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга. «Единовременный» кредит предназначен для тех, кто желает приобрести новую машину, мебель, холодильник, совершить увлекательное путешествие с помощью кредита Сбербанка России, но при этом избавить себя от бремени ежемесячного погашения кредита.

Единовременный кредит могут получить все граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет. Срок кредитования составляет 1,5 года. Кредиты предоставляются в рублях. Процентная ставка распределяется следующим образом: по обеспеченным кредитам — 16% годовых; по кредитам без обеспечения — 19% годовых. Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности. Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги (а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги (а) Заемщика по одному месту работы (пенсию).

Кредиты в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения Обязательным условием предоставления кредитов в сумме, превышающей 45 000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

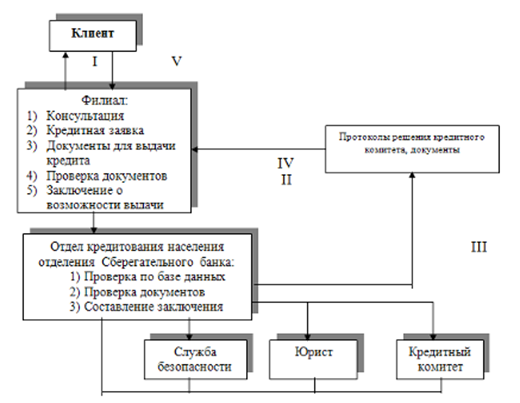

Банк использует различные формы обеспечения возврата кредита.

Методы обеспечения возврата кредита можно представить в виде схемы на рис.

Рис. 2.3 — Методы обеспечения возврата кредита:

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Выдача кредита проводится единовременно.

В случае досрочного погашения кредита или его части в течение 6 месяцев с даты выдачи кредита заемщик вносит плату за досрочное погашение кредита в размере 3% от суммы платежа, превышающей сумму процентов, причитающихся за пользование кредитом.

«Возобновляемый» кредитный продукт предназначен для тех, кто умеет зарабатывать деньги и тратить их, для тех, кто хочет заранее и точно знать, что кредит будет выдан, для тех, кто хочет самостоятельно решать как этот кредит погашать.

«Возобновляемый» кредит могут получить граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Процентная ставка по обеспеченным кредитам составляет 17% годовых; по кредитам без обеспечения — 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги (а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги (а) Заемщика по одному месту работы (пенсию).

Кредиты в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения.

Обязательным условием предоставления кредитов в сумме, превышающей 45 000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита.

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Заемщик может заключить Генеральное соглашение об открытии рамочной кредитной линии на следующих условиях:

- — первый Кредитный договор заключается в течение 5 рабочих дней со дня заключения Генерального соглашения, срок заключения последующих Кредитных договоров не устанавливается. В этом случае за открытие кредитной линии взимается плата в размере 0,5% от лимита кредитной линии.

- — первый Кредитный договор заключается одновременно с заключением Генерального соглашения, заключение следующих Кредитных договоров производится в течение 15 календарных дней со дня погашения предыдущего кредита. В этом случае плата за открытие кредитной линии не взимается.

При этом в обоих случаях последний Кредитный договор заключается не позднее, чем за 1 год до окончания срока действия Генерального соглашения.

Погашение кредита производится единовременно в конце срока действия кредитного договора.

Уплата процентов производится ежемесячно не позднее 10-го числа месяца, следующего за платежным, а также одновременно с погашением кредита. «Пенсионный» кредит для тех, для кого его года — его богатство.

«Пенсионный» кредит — реальная возможность исполнить желание, не отчитываясь перед банком о целевом использовании средств.

Граждане Российской Федерации, оформившие пенсию по возрасту (55 лет — для женщин, 60 лет — для мужчин), но продолжающие работать. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Срок кредитования до 2 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения.

Процентная ставка по обеспеченным кредитам: на срок до 1,5 лет включительно — 16% годовых, на срок свыше 1,5 лет до 2 лет включительно — 18% годовых, по кредитам без обеспечения — 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк может принимать в расчет одновременно и пенсию и доход по месту работы Заемщика.

Как и в вышерассмотренных кредитных продуктах кредиты в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения. Обязательным условием предоставления кредитов в сумме, превышающей 45 000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита. Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

«Доверительный» кредит предоставляется гражданам Российской Федерации, имеющим положительную кредитную историю за период 4-х лет с момента обращения в Банк за кредитом и ее длительность в течение этого периода должна составлять не менее 6 месяцев. Кредиты предоставляются при отсутствии задолженности по Доверительному кредиту.

Срок кредитования составляет до 1 года. Процентная ставка составляет 16% годовых.

Цена услуги за обслуживание ссудного счета составляет 2−4% от суммы кредита по договору, min 250 руб.

Сумма кредита составляет до 3000 долларов США в рублевом эквиваленте. Определяется Банком, исходя из оценки платежеспособности Заемщика на основании сведений, указанных им в Заявлении-анкете, либо в документе, подтверждающим величину доходов Заемщика.

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процентов производится одновременно с погашением основного долга. Возможно досрочное погашение кредита. Обеспечение кредита не требуется.

«Автокредит» может получить Гражданин Российской Федерации — покупатель автомобиля (других транспортных средств), в возрасте от 18 лет при условии, что срок возврата Автокредита по договору наступает до исполнения 75 лет. Автокредит предоставляется на покупку автомобиля (других транспортных средств) в сети торговых организаций, осуществляющих их реализацию, заключивших с Банком договор о сотрудничестве по программе целевого кредитования граждан. Автокредит выдается в Банке по месту регистрации Заемщика.

Срок кредитования составляет не более 5 лет.

Процентная ставка распределяется следующим образом:

По кредитам в рублях: на срок до 1,5 лет включительно — 16% годовых, на срок свыше 1,5 лет до 3 лет включительно — 18% годовых, на срок свыше 3 до 5 лет — 18,5% годовых, в иностранной валюте — 11,5% годовых.

Сумма автокредита определяется в соответствии с нормативными требованиями Банка на основе платежеспособности Заемщика, но не может превышать 85 процентов цены приобретаемого автомобиля (других транспортных средств).

Обязательное требование к Заемщику: наличие собственных средств Заемщика в виде первоначального взноса в размере не менее 15 процентов цены приобретаемого автомобиля (других транспортных средств).

Банк может принять в качестве собственных средств Заемщика сумму, определенную торговой организацией по результатам оценки принимаемого в зачет бывшего в употреблении автомобиля (других транспортных средств) Заемщика. В этом случае сумма кредита не может превышать суммы, подлежащей к оплате, указанной торговой организацией в платежных документах.

Основное обеспечение: залог приобретаемого автомобиля (других транспортных средств) и поручительство супруги (а) заемщика без учета ее (его) платежеспособности (при условии, что Заемщик состоит в браке). Дополнительное: поручительство не менее 1 физического лица на период оформления договора залога приобретаемого автомобиля (других транспортных средств).

Дополнительное обеспечение: требуется только в случае, если торговая организация не оказывает Заемщикам дополнительных услуг по государственной регистрации автомобилей (других транспортных средств) в соответствии с нормами действующего законодательства, а также по страхованию автомобилей (других транспортных средств) представителями страховых компаний из числа рекомендованных Банком. Заемщик обязан застраховать в пользу Банка на срок действия кредитного договора: передаваемый в залог автомобиль (другие транспортные средства) от рисков угона и ущерба; свою жизнь от несчастных случаев.

«Автокредит» предоставляется как единовременно, так и отдельными траншами в пределах лимита кредитования, установленного в рамках невозобновляемой кредитной линии, который может быть выбран Заемщиком в течение 6 месяцев от даты выдачи первой части Автокредита. Невозобновляемая кредитная линия открывается Заемщику при оплате автомобиля (других транспортных средств) по мере их приобретения, и/или по индивидуальному заказу.

Выдача кредита производится путем зачисления на счет по вкладу Заемщика, открытому в Банке, работающему в режиме «до востребования», с последующим перечислением на основании поручения Заемщика суммы Автокредита (и, при необходимости, собственных средств, внесенных Заемщиком) на расчетный счет торговой организации, не позднее следующего рабочего дня после представления Заемщиком платежных документов, подтверждающих приобретение Заемщиком автомобиля (других транспортных средств).

По кредитам: до 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно возможна выдача Автокредита наличными; до 10,0 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно допускается зачисление суммы Автокредита на счет банковской карты Заемщика, открытый в банке в день подачи заявления Заемщиком (в случае, если торговая организация осуществляет прием платежей в оплату автомобилей (других транспортных средств) путем списания со счета банковской карты).

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процентов производится одновременно с погашением основного долга. По желанию Заемщика (на основании его заявления) Банком может быть предоставлена отсрочка погашения основного долга по Автокредиту на срок до 3-х месяцев. В период отсрочки погашения основного долга Заемщик должен осуществлять ежемесячные платежи по уплате процентов за его пользование.

В случае досрочного погашения Автокредита или его части в течение 6 месяцев с даты выдачи кредита Заемщик вносит плату, установленную кредитным договором.

«Товарный кредит» предоставляется на покупку аудио, видео, бытовой техники, мебели и т. д. (далее товар), в сети торговых организаций, осуществляющих их реализацию, заключивших с Банком договор о сотрудничестве по программе целевого кредитования граждан. Товарный кредит выдается в Банке по месту регистрации Заемщика.

Особенностью кредита является срок кредитования, который составляет при сумме Товарного кредита (лимите кредитования):

- — до 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно — не более 1, 5 лет;

- — от 1,5 до 10,0 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно — не более 3 лет;

- — свыше 10,0 тыс. долларов США (или рублевого/евро эквивалента этой суммы) — не более 5 лет.

Процентная ставка распределяется следующим образом.

- — по обеспеченным кредитам: в рублях: на срок до 1,5 лет включительно — 16% годовых, на срок свыше 1,5 лет до 3 лет включительно — 18% годовых, на срок свыше 3 до 5 лет — 18,5% годовых, в иностранной валюте — 11,5% годовых;

- — по кредитам без обеспечения — 19% годовых в рублях, 13% годовых в иностранной валюте.

Сумма товарного кредита определяется в соответствии с нормативными требованиями Банка на основе платежеспособности Заемщика, но не может превышать:

- — по кредитам до 1,5 тыс. долларов США (или рублевого /евро эквивалента этой суммы) включительно — 90 процентов цены приобретаемого (ых) товара (ов);

- — по кредитам свыше 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) — цены приобретаемого (ых) товара (ов).

Обязательное требование к Заемщику: наличие собственных средств Заемщика в виде первоначального взноса в размере не менее 10 процентов цены приобретаемого (ых) товара (ов) — при выдаче Товарного кредита до 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно.

Обеспечение кредита при сумме Товарного кредита (лимите кредитования):

- — до 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно — обеспечение не требуется;

- — от 1,5 до 10 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно — поручительство не менее 1 физического лица;

- — от 10 до 25 тыс. долларов США (или рублевого /евро эквивалента этой суммы) включительно — поручительство не менее 2-х физических лиц;

- — свыше 25 тыс. долларов США (или рублевого/евро эквивалента этой суммы) — поручительство не менее 1 физического лица и залог приобретаемого товара, которые в совокупности должны обеспечить покрытие задолженности по Товарному кредиту и причитающихся за его пользование процентов за период не менее 1 года.

По Товарным кредитам свыше 25 тыс. долларов США (или рублевый/евро эквивалент этой суммы) Заемщик обязан застраховать в пользу Банка на срок действия кредитного договора передаваемые в залог товары от рисков утраты (гибели), повреждения в одной из страховых компаний, рекомендованных Банка. «Товарный» кредит предоставляется как единовременно, так и отдельными траншами в пределах лимита кредитования, установленного в рамках невозобновляемой кредитной линии, который может быть выбран Заемщиком в течение 6 месяцев от даты выдачи первой части Товарного кредита. Невозобновляемая кредитная линия открывается Заемщику при оплате товара (ов) по мере их приобретения, и/или по индивидуальному заказу.

Выдача «товарного» кредита производится путем зачисления на счет по вкладу Заемщика, открытому в Банке, работающему в режиме «до востребования», с последующим перечислением на основании поручения Заемщика суммы Товарного кредита (и, при необходимости, собственных средств, внесенных Заемщиком) на расчетный счет торговой организации, не позднее следующего рабочего дня после представления Заемщиком платежных документов, подтверждающих приобретение Заемщиком товара (ов).

По кредитам:

- — до 1,5 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно возможна выдача Товарного кредита наличными;

- — до 10,0 тыс. долларов США (или рублевого/евро эквивалента этой суммы) включительно допускается зачисление суммы Товарного кредита на счет банковской карты Заемщика, открытый в Банке в день подачи заявления. Заемщиком (в случае, если торговая организация осуществляет прием платежей в оплату товаров путем списания со счета банковской карты).

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процентов производится одновременно с погашением основного долга.

По желанию Заемщика (на основании его заявления) Банком может быть предоставлена отсрочка погашения основного долга по Товарному кредиту на срок до 3-х месяцев. В период отсрочки погашения основного долга Заемщик должен осуществлять ежемесячные платежи по уплате процентов за его пользование.

В случае досрочного погашения Товарного кредита, предоставленного Заемщику в сумме свыше 25 тыс. долларов США (или рублевого/евро эквивалента этой суммы) или его части в течение 6 месяцев с даты выдачи кредита, Заемщик вносит плату за досрочное погашение кредита, установленную кредитным договором.

Целями жилищных кредитов является приобретение, строительство (в т.ч. реконструкция старого жилого фонда), реконструкция, ремонт (в т.ч. отделочные работы) Объектов недвижимости, расположенных на территории Российской Федерации.

Жилищные кредиты включают:

Кредит на недвижимость — кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под различные виды обеспечения;

Ипотечный кредит — кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под залог кредитуемого Объекта недвижимости;

Кредит «Ипотечный+» — кредит на приобретение, строительство Объекта недвижимости, строящегося (построенного) с участием кредитных средств Сбербанка России.

Объект кредитования — расположенные на территории Российской Федерации: квартира; жилой дом; часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат; дача; садовый дом; гараж; другие строения потребительского назначения; незавершенные строительством вышеуказанные объекты; земельный участок.

Кредитный договор заключается с Заемщиком или Созаемщиками. Созаемщиками являются супруги, оформляющие Объект недвижимости в общую собственность. Жилищный кредит может предоставляться на приобретение, строительство как одного, так и нескольких однородных (например: квартиры, гаражи и т. п.) или взаимосвязанных (например: дом с земельным участком) Объектов недвижимости, оформляемых в собственность Заемщика/Созаещиков.

Жилищные кредиты могут получить платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход.

Обязательным условием является погашение кредита до исполнения Заемщику/Созаемщикам 75 лет.

Срок кредитования составляет до 20 лет.

Процентные ставки распределяются следующим образом.

- — по Кредиту на недвижимость: 16% годовых в рублях, 11% годовых в иностранной валюте;

- — по Ипотечному кредиту: в рублях: 16% годовых; после предоставления в банк надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу банка — 15% годовых; в иностранной валюте: 11% годовых; после предоставления в банк надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу банка — 10,8% годовых;

- — по кредиту «Ипотечный +»: в рублях: 15% годовых; после предоставления в банк надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу банка — 14% годовых; в иностранной валюте: 10,8% годовых; после предоставления в банк надлежаще оформленного документа, подтверждающего государственную регистрацию ипотеки объекта недвижимости в пользу банка — 10,6% годовых.

Максимальный размер кредита для каждого Заемщика/Созаемщиков определяется на основании оценки его/их платежеспособности и не может превышать 90% стоимости Объекта недвижимости (его части) либо стоимости работ по его реконструкции, ремонту, отделке.

Факт оплаты/наличие собственных средств в размере разницы между стоимостью Объекта недвижимости (проводимых работ) и суммой предоставляемого кредита подтверждается Заемщиком/Созаемщиками до получения (либо одновременно с получением) кредита (первой части кредита).

В расчет платежеспособности Заемщика/Созаемщика дополнительно к его доходу по основному месту работы могут быть приняты следующие виды доходов: доходы, получаемые им по другим местам работы; доходы, получаемые им от занятий частной практикой, либо от иных источников доходов, разрешенных законодательством; доходы супруги (а) Заемщика; сумма пенсии, досрочно назначенная по старости или за выслугу лет и получаемая Заемщиком/Созаемщиком, не достигшим пенсионного возраста, установленного законодательством (55 летдля женщин, 60 лет — для мужчин), на период до достижения им пенсионного возраста.

Максимальный размер Ипотечного кредита может быть определен исходя из Суммарного актива без учета платежеспособности Заемщика/Созаемщиков. Условия предоставления Ипотечного кредита с учетом Суммарного актива определены в разделе «Особенности предоставления Ипотечного кредита с учетом Суммарного актива».

В качестве дополнительного обеспечения по Жилищным кредитам оформляется: поручительство супруги (а) Заемщика, если она (он) не является Созаемщиком (или в составе основного обеспечения, при необходимости); залог имущественных прав по Договору инвестирования строительства (Договору уступки права требования), при необходимости.

По Ипотечному кредиту и кредиту «Ипотечный+» в качестве дополнительного обеспечения обязательно оформляются поручительства членов семьи Заемщика/Созаемщиков (родителей, совершеннолетних детей), которые будут зарегистрированы по месту постоянного проживания в приобретаемом/строящемся Объекте недвижимости.

Выдача Кредита на недвижимость и Ипотечного кредита осуществляется: на приобретение Объекта недвижимости — единовременно; на строительство, реконструкцию, ремонт (отделку) Объекта недвижимости — в зависимости от порядка оплаты стоимости Объекта недвижимости (производимых работ) — единовременно или частями.

Кредит «Ипотечный +» предоставляется в безналичном порядке с последующим перечислением кредитных средств по распоряжению Заемщика/Созаемщика на расчетный счет Застройщика.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

По желанию Заемщика/Созаемщиков может быть предоставлена отсрочка в погашении кредита на период строительства, реконструкции Объекта недвижимости, не более чем на два года с даты заключения Кредитного договора. Отсрочка по уплате процентов не предоставляется.

Кредит «Молодая семья» может получить: семья, в которой хотя бы один из супругов не достиг 30-ти летнего возраста; неполная семья (семья с одним родителем и ребенком/детьми), в которой мать (отец) не достиг 30-ти летнего возраста.

Цель кредитования: на приобретение, строительство Объектов недвижимости. Кредит могут получить платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход и подпадающие под определение «Молодая семья».

Обязательным условием является погашение кредита до исполнения Заемщику/Созаемщикам 75 лет.

Кредит предоставляется:

Заемщику — матери (отцу) из неполной семьи;

Созаемщикам ;

- а) супругам;

- б) супругам и Родителям супругов;

- в) матери (отцу) из неполной семьи и ее (его) Родителям.

Максимальный размер кредита для каждого Заемщика/Созаемщиков определяется на основании оценки его/их платежеспособности и не может превышать:

- 95% покупной (инвестиционной/сметной) стоимости Объекта недвижимости — для Молодой семьи с ребенком (детьми)

- 90% покупной (инвестиционной/сметной) стоимости Объекта недвижимости — для Молодой семьи, не имеющей детей.

Разница между стоимостью Объекта недвижимости и суммой предоставляемого кредита оплачивается Заемщиком/ Созаемщиками до получения кредита (первой части кредита).

В ряде случаев в расчет платежеспособности Заемщика/Созаемщика дополнительно к его доходу по основному месту работы (пенсии) может быть принят один из следующих видов доходов: доходы, полученные им по другому месту работы; доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством.

Срок кредитования составляет до 20 лет.

По желанию Заемщика может быть предоставлена отсрочка в погашении основного долга (с общим увеличением срока кредитования до 5 лет): на период строительства Объекта недвижимости, но не более чем на два года; при рождении ребенка (детей) в период действия кредитного договора до достижения им (ими) возраста трех лет.

Отсрочка по уплате процентов не предоставляется.

Процентные ставки: по кредитам в рублях — 16% годовых, по кредитам в иностранной валюте — 11% годовых По кредиту «Молодая семья» используются различные формы обеспечения за исключением залога кредитуемого Объекта недвижимости.

«Образовательный» кредит для тех, кто считает образование ключом к своему обеспеченному будущему и будущему своих детей.

«Образовательный» кредит может получить гражданин Российской Федерации — в возрасте от 14 лет, планирующий поступление в образовательное учреждение на коммерческой (платной) основе либо являющийся студентом образовательного учреждения (учащийся).

Кредитный договор заключается с Заемщиком или Созаемщиками.

Заемщиком может являться учащийся в возрасте от 18 лет.

Созаемщиками могут являться: учащийся в возрасте от 14 лет и его представители (родители и др. лица принимающие участие в оказании помощи ему в получении образования).

Обязательным условием является погашение кредита до исполнения заемщику/созаемщикам 75 лет.

«Образовательный» кредит выдается на оплату обучения на дневном, вечернем и заочном отделениях Образовательного учреждения (техникум (училище), колледж, университет, академия, институт.

Срок кредитования до 11 лет в зависимости от нижеследующего:

- — по желанию Заемщика/Созаемщиков на период обучения до окончания Учащимся Образовательного учреждения Банком может быть предоставлена отсрочка погашения основного долга по кредиту, отсрочка по уплате процентов не предоставляется;

- — срок для возврата основного долга по кредиту устанавливается до 5 лет.

Процентная ставка 19% годовых.

Максимальный размер кредита для каждого Заемщика/ Созаемщиков определяется на основании оценки его/их платежеспособности, предоставленного обеспечения возврата кредита и стоимости обучения в соответствии с Договором о подготовке специалиста (за весь период обучения или за период до окончания Учащимся Образовательного учреждения), и не должен превышать:

- — стоимость обучения в учреждении среднего профессионального образования;

- — 90 процентов стоимости обучения в учреждении высшего профессионального образования. Оставшуюся часть стоимости обучения (не менее 10 процентов) Заемщик/Созаемщики оплачивают за счет собственных средств.

Банк вправе принимать в расчет платежеспособности Заемщика/Созаемщиков дополнительно к доходу по основному месту работы один из следующих видов доходов:

- — доходы, полученные им по другому месту работы;

- — доходы, полученные от занятий частной практикой, либо иные источники доходов, разрешенные законодательством;

- — сумму пенсии, досрочно назначенную по старости или за выслугу лет и получаемую Заемщиком/Созаемщиками, не достигшим (и) пенсионного возраста, установленного законодательством (55 летдля женщин, 60 лет — для мужчин), на период до достижения им пенсионного возраста.

В случае обращения в Банк Учащегося до сдачи им вступительных экзаменов, по его заявлению может быть рассчитан возможный размер кредита исходя из его платежеспособности или платежеспособности Созаемщиков при условии, что максимальный размер кредита будет определен после предоставления Учащимся в Банк Договора о подготовке специалиста.

Выдача кредита проводится единовременно или частями в соответствии с Договором о подготовке специалиста, заключенным Учащимся с образовательным учреждением, в безналичном порядке.

В качестве обеспечения возврата кредита Банк принимает:

- — поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика);

- — поручительства юридических лиц;

- — залог недвижимости, транспортных средств и иного имущества (в качестве единственного обеспечения не принимается);

- — залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в Банке;

- — залог ценных бумаг Сбербанка России и государственных ценных бумаг;

- — залог ценных бумаг корпоративных эмитентов в пределах установленных на них лимитов риска;

- — гарантии субъектов Российской Федерации или муниципальных образований.

Кредиты в сумме до рублевого эквивалента суммы 25 000 долларов США предоставляются без материального обеспечения. Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

В случае предоставления Учащемуся образовательным учреждением академического отпуска, а также в случае его призыва на воинскую службу Банк может предоставить отсрочку погашения основного долга по кредиту на срок: не более одного года — в случае оформления академического отпуска, на срок воинской службы — в случае призыва на воинскую службу. При этом общий срок кредитования может быть увеличен на срок предоставленной отсрочки.

В период обучения Учащийся представляет в Банк (каждый семестр, год) соответствующие документы Образовательного учреждения, подтверждающие прохождение Учащимся очередного периода обучения. После окончания процесса обучения Учащийся представляет в Банк диплом (или иной документ, свидетельствующий об окончании Образовательного учреждения), а также в случае трудоустройства Учащегося — справку с места работы о трудоустройстве или заверенную копию трудовой книжки; а по истечении 6 месяцев после трудоустройства — справку с места работы о доходах и размере производимых удержаний.

Кредит «народный телефон» — это кредит на оплату доступа к сетям связиэто возможность общаться со всем миром, не выходя из дома.

Кредит могут получить граждане Российской Федерации в возрасте от 18 лет, заключившие Договор с Оператором связи. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Кредит «народный телефон» выдается на оплату подключения и/или доступа к сетям связи (сотовая радиотелефонная связь; сеть ИНТЕРНЕТ; электросвязь: телефонная, телеграфная, факсимильная и др.), а также на покупку и установку необходимого для подключения оборудования.

Срок кредитования составляет до 5 лет.

Процентная ставка составляет 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, но не может превышать сумму, указанную в Договоре или платежном документе, оформленном Оператором связи.

Если платежеспособность Заемщика недостаточна для получения кредита в необходимой сумме, Банк вправе принять в расчет платежеспособности Заемщика:

- — при выдаче кредита на оплату подключения и/или доступа к сетям связи (сеть ИНТЕРНЕТ; электросвязь), а также на покупку и установку необходимого для подключения оборудования — совокупный доход, получаемый Заемщиком и членами его семьи (доход каждого с одного места работы, для пенсионеров — пенсии);

- — при выдаче кредита на оплату подключения и/или доступа к сетям сотовой радиотелефонной связи, а также на покупку необходимого для подключения оборудования — совокупный доход, получаемый Заемщиком и его супругой (ом) (доход каждого с одного места работы, для пенсионеров — пенсии).

Кредиты в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения Обязательным условием предоставления кредитов в сумме, превышающей 45 000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита.

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга. «Корпоративный» кредит могут получить физические лица, имеющие постоянное место жительства в Российской Федерации, из числа работников предприятий (организаций) — клиентов Сбербанка России, при условии установления Банком на предприятие лимита на операции предоставления поручительств по кредитам своих работников.

Срок кредитования не боле 5 лет.

Процентная ставка распределяется следующим образом:

- — по кредитам сроком до 1 года: в рублях — 15% годовых; в иностранной валюте — 10% годовых,

- — по кредитам сроком свыше 1 года до 3-х лет: в рублях — 16% годовых; в иностранной валюте — 11% годовых,

- — по кредитам сроком свыше 3 лет до 5-ти лет: в рублях — 18% годовых; в иностранной валюте — 11,5% годовых.

Максимальная сумма кредита устанавливается без учета платежеспособности Заемщика и не может превышать: для работников предприятия (организации) — 3,0 млн руб. (или эквивалента этой суммы в иностранной валюте); для руководящего состава предприятия (организации) — 9,0 млн руб. (или эквивалента этой суммы в иностранной валюте).

При сроке кредитования до 3-х лет — только поручительство предприятия-работодателя Заемщика.

При сроке кредитования от 3-х до 5-ти лет дополнительно к указанному обеспечению оформляется: поручительство физического лица — супруга (и) Заемщика (если Заемщик состоит в браке); залог имущества, покрывающий не менее 40% обязательств Заемщика по кредитному договору на дату его заключения.

Выдача кредита проводится единовременно по желанию Заемщика: наличными деньгами — по кредитам в рублях; безналичным порядком путем зачисления на счет банковской карты или на счет Заемщика по вкладу, действующему в режиме до востребования — по кредитам в рублях и в иностранной валюте.

Погашение кредита производится Заемщиком ежемесячно или ежеквартально равными долями, либо по графику платежей в сроки, установленные кредитным договором.

Банк может установить Заемщику по его просьбе (и при согласовании с предприятием) отсрочку погашения основного долга по кредиту на период не более 1 года (льготный период).

Обобщенно условия и параметры кредитования физических лиц в Уральском Банке Сбербанка РФ представлено в Приложении.

Таким образом, как видно, портфель кредитных продуктов Уральского Банка Сбербанка РФ довольно широк.

Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ — их адресность, целевая ориентация на определенные сегменты клиентуры.