Расчет статистических данных по итогам работы предприятия

Решающей частью активов являются внеоборотные активы (91% — базисный период; 88,3% — отчётный период); а решающей частью пассивов — капитал и резервы (свыше 93%). В составе оборотных активов преобладает дебиторская задолженность, а в составе заёмных средств — кредиторская задолженность. Предприятие в своей деятельности существенно зависит от платёжной дисциплины дебиторов и от взаимоотношений… Читать ещё >

Расчет статистических данных по итогам работы предприятия (реферат, курсовая, диплом, контрольная)

Валовой внутренний продукт:

производственный метод:

ВВПр.ц.=УВВ — УПП + ЧНП + ЧНИ,

где ЧНП — чистые налоги на продукты, определяемые разностью между налогами и субсидиями;

ЧНИ — чистые налоги на импорт, рассчитываемые разностью между налогами и субсидиями.

— базисный год:

ВВП0 = (4 393 359,6 — 2 086 742,4) + 358 698 = 2 665 315,2 млн руб.

— отчётный год:

ВВП1 = (4 618 675,4 — 2 148 410,6) + 396 044,9 = 2 866 309,7 млн руб.

распределительный метод:

ВВП = ОТ + ЧНПР + ЧНИ + ВП (ВСД),

где ОТ — оплата труда наёмных работников;

ЧНПР — чистые налоги на производство, включающие налоги на продукты, определяемые разностью между налогами и субсидиями;

ВП (ВСД) — валовая прибыль или валовой смешанный доход.

— базисный год:

ВВП0 = 1 240 179,5 + 1 281 761 + (151 401,4−8027,7)+358 698=3024012,2 млн руб.

— отчётный год:

ВВП1=1 322 638,8+1 361 903,8+(396 044,9−187 392,9)+396 044,9=3 289 239,5 млн руб.

метод конечного использования:

ВВП = КНП + ВН + (Э — И),

где КНП — конечное национальное потребление;

ВН — валовое накопление капитала;

- (Э — И) — внешнеторговое сальдо товаров и услуг.

- — базисный год:

ВВП0 = 2 321 674,7 + 92 202,7 + 14 713 = 2 428 590,4 млн руб.

— отчётный год:

ВВП1 = 2 465 027,1 + 33 674,4 + 15 222 = 2 513 923,5 млн руб.

Средняя заработная плата:

- 0 = 1 240 179,5/805 000 = 1,54 млн руб./чел.

- — отчётный год:

- 1 = 1 322 634,8/750 000 = 1,76 млн руб./чел.

Производительность труда:

W0 = 2 665 315,2/805 000 = 3,31 млн руб./чел.

— отчётный год:

W1 = 2 866 309,7/750 000 = 3,82 млн руб./чел.

Динамика заработной платы:

= 1,76/1,54*100 = 114,3%.

Средняя заработная плата работающих в отчётном периоде по сравнению с базисным возросла на 14,3%.

Динамика производительности труда:

= 3,82/3,31*100 = 115,4%.

Производительность труда в отчётном периоде по сравнению с базисным возросла на 15,4%.

Задача 2.

Полная первоначальная стоимость основных фондов на конец года:

к.г = н.г + поступившие — выбывшие

Базисный период:

к.г = 21 044 600 — 22 428 = 21 022 172 руб.

Отчётный период:

к.г = 21 032 400 — 14 910 = 21 017 490 руб.

Среднегодовая стоимость основных фондов:

Базисный период:

= (21 044 600 + 21 022 172)/2 = 21 033 386 руб.

Отчётный период:

= (21 032 400 + 21 017 490)/2 = 21 024 945 руб.

Основные фонды по остаточной стоимости на конец года:

к.г = начало года + поступившие по всем причинам — выбывшие — Сумма амортизации + Стоимость капитального ремонта

Базисный период:

/к.г = 21 044 600 — 9 180 150 — 15 700 — 450 820 = 11 397 930 руб.

Отчётный период:

/к.г = 21 032 400 — 9 630 970 — 10 437 — 441 845 = 10 949 148 руб.

Сумма износа основных фондов на конец периода:

?Икг = Фкг — /к.г

Базисный период:

?Икг = 21 022 172 — 11 397 930 = 9 624 242 руб.

Отчётный период:

?Икг = 21 017 490 — 10 949 148 = 10 068 342 руб.

Коэффициент выбытия основных фондов:

Квыб=выбывшие/н.г * 100.

Базисный период:

Квыб = 22 428/21044600 * 100 = 0,107%.

Отчётный период:

Квыб = 14 910/21032400 * 100 = 0,071%.

Индекс динамики стоимости основных фондов:

= 21 024 945/21033386*100 = 99,96%.

В отчётном периоде по сравнению с базисным среднегодовая стоимость основных фондов сократилась на 0,04%.

Индекс динамики фондоотдачи:

= (4 980 020/21024945)/(5 174 090/21033386)*100 = 96,3%.

В отчётном периоде по сравнению с базисным фондоотдача сократилась на 3,7%.

Доля активной части основных фондов в общей стоимости:

Базисный период:

d = 2 918 930/21033386*100 = 13,9%.

Отчётный период:

d = 2 912 168/21024945*100 = 13.9%.

Фондоотдача активной части основных фондов:

Базисный период:

= 5 174 090/2918930 = 1,77 8 руб./руб.

Отчётный период:

= 4 980 020/2912168 = 1,71 руб./руб.

Коэффициент износа основных фондов на конец года:

Базисный период:

= (21 022 172 — 11 397 930)/21 022 172*100 = 45,8%.

Отчётный период:

= (21 017 490 — 10 949 148)/21 017 490*100 = 47,9%.

Коэффициент годности основных фондов на конец года:

= 2699,5/3370*100 = 80,1%.

Базисный период:

= 11 397 930/21022172*100 = 54,2%.

Отчётный период:

= 10 949 148/21017490*100 = 52,1%.

Влияние изменения доли активной части основных производственных фондов, на прирост объёма выполненных работ в абсолютном выражении:

= (0,139−0,139)*2 912 168 = 0 руб.

Т.к. доля активной части основных производственных фондов осталась на неизменном уровне за рассматриваемый период, то прирост объёма выполненных работ равняется нулю.

Задача 3.

Численность работающих на конец периода:

Ткп = Тнп + П — У,.

где Тнп — численность работающих на начало периода;

П — численность принятых;

У — численность уволенных.

Базисный период:

Ткп = 856 + 47 — 100 = 803 чел.

Отчётный период:

Ткп = 803 + 38 — 105 = 736 чел.

Среднесписочная численность работающих:

Базисный период:

= (856 + 803)/2 = 830 чел.

Отчётный период:

= (803 + 736)/2 = 770 чел.

Коэффициент оборота по приёму:

Базисный период:

= 47/830*100 = 5,7%.

Отчётный период:

= 38/770*100 = 4,9%.

Коэффициент оборота по выбытию:

Базисный период:

= 100/830*100 = 12%.

Отчётный период:

= 105/770*100 = 13,6%.

Коэффициент текучести:

Базисный период:

= (24 + 12)/830*100 = 4,3%.

Отчётный период:

= (35 + 9)/770*100 = 5,7%.

Коэффициент постоянства кадров:

Базисный период:

Кпостоянства кадров = 786/830*100 = 94,7%.

Отчётный период:

Кпостоянства кадров = 722/770*100 = 93,8%.

Фонды рабочего времени в человеко-днях:

· календарный:

КФВ = Отработанные чел.-дни + Чел.-дни целодневных простоев + Чел.-дни неявок

Базисный период:

КФВ = 190 000 + 22 + 107 296 = 297 318 чел.-дн.

Отчётный период:

КФВ = 174 880 + 12 + 112 575 = 287 467 чел.-дн.

· табельный:

ТФВ = КФВ — праздничные и выходные дни

Базисный период:

ТФВ = 297 318 — 89 254 = 208 064 чел.-дн.

Отчётный период:

ТФВ = 287 467 — 86 065 = 201 402 чел.-дн.

· максимально возможный:

МФВ = ТФВ — очередные отпуска

Базисный период:

МФВ = 208 064 — 11 727 = 196 337 чел.-дн.

Отчётный период:

МФВ = 201 402 — 16 055 = 185 347 чел.-дн.

Коэффициент использования календарного фонда времени:

Кисп. КФВ = Отработанные чел.-дни /КФВ*100

Базисный период:

Кисп. КФВ = 190 000/297318*100 = 63,9%.

Отчётный период:

Кисп. КФВ = 174 880/287467*100 = 60,8%.

Календарный фонд рабочего времени использовался фактически на 63,9% в базисном периоде, и на 60,8% - в отчётном периоде.

Коэффициент использования табельного фонда времени:

Кисп. ТФВ = Отработанные чел.-дни /ТФВ*100

Базисный период:

Кисп. ТФВ = 190 000/208064*100 = 91,3%.

Отчётный период:

Кисп. ТФВ = 174 880/201402*100 = 86,8%.

Табельный фонд времени фактически использовался на 91,3% в базисном периоде и на 86,8% - в отчётном периоде.

Коэффициент использования максимально возможного фонда времени:

Кисп. МФВ = Отработанные чел.-дни /МФВ*100

Базисный период:

Кисп. МФВ = 190 000/196337*100 = 96,8%.

Отчётный период:

Кисп. МФВ = 174 880/185347*100 = 94,4%.

Максимальный фонд времени фактически использовался фактически на 96,8% в базисном периоде и на 94,4% - в отчётном периоде.

Среднесписочная численность рабочих:

Базисный период:

=297 318/365 = 815 чел.

Отчётный период:

=287 467/365 = 788 чел.

Число целодневных простоев в среднем на одного рабочего:

Базисный период:

22/815 = 0,002 дн.

Отчётный период:

12/788=0,015 дн.

Средняя фактическая урочная продолжительность рабочего дня:

Базисный период:

(1 649 093 — 105 027)/190 000 = 8,13 час.

Отчётный период:

(1 489 194 — 75 919)/174 880 = 8,08 час.

Задача 4.

Часовой фонд заработной платы (тыс. руб.):

Базисный период:

ФЗПчас0 = 669 + 463,77 + 62,44 + 642,24 + 160,56 + 2,23 + 14,99 + 10,16 + 6,69+ + 17,84 = 2049,92.

Отчётный период:

ФЗПчас1=744+453,6+67,2+691,2+172,8+2,4+12+14,4+4,8+19,2=2181,6.

Дневной фонд заработной платы:

ФЗПдн0 = 2049,92 + 8,92 + 1,4 + 2,23 + 13,15 = 2075,62 тыс. руб.

Отчётный период:

ФЗПдн1 = 2181,6 + 9,6 + 4,1 + 15,2 + 29,5 = 2240 тыс. руб.

Месячный фонд заработной платы:

ФЗПмес0 = 2075,62 + 13,38+5,35+3,34+129,34+12,06+20,45 = 2259,54 тыс. руб.

Отчётный период:

ФЗПмес1 = 2240+18,4+6+4,1+141,6+10,3+25,2 = 2445,6 тыс. руб.

Средняя дневная выработка:

Базисный период:

0 = 3345/29 331 = 0,114 тыс. руб./чел.-дн.

Отчётный период:

1 = 3600/28 218 = 0,128 тыс. руб./чел.-дн.

Средняя трудоёмкость продукции:

Базисный период:

t0 = 1/0,114 = 8,8 чел.-дн./тыс. руб.

Отчётный период:

t1 = 1/0,128 = 7,8 чел.-дн./тыс. руб.

Изменение объёма произведённой продукции в результате изменения общих затрат труда:

Q (ЧД) = (ЧД1 — ЧД0) 0 = (28 218 — 29 331)*0,114 = 126,9 тыс. руб.

В отчётном периоде по сравнению с базисным в результате снижения общих затрат труда объём произведённой продукции сократился на 126,9 тыс. руб.

Индекс средней дневной выработки:

iW = 1/0*100 = 0,128/0,114*100 = 112,3%.

Средняя дневная выработка за рассматриваемый период возросла на 12,3%.

Средняя заработная плата работников:

Базисный период:

0 = 2259,54/98 = 23,1 тыс. руб./чел.

Отчётный период:

1 = 2445,6/97 = 25,2 тыс. руб./чел.

Задача 5.

Расчётная таблица:

(руб.).

№. | Показатель. | Базисный период. | Отчётный период. |

Фактический выпуск продукции в оценке по себестоимости. | |||

1.1. | Сырьё и материалы. | ||

1.2. | Возвратные отходы. | ||

1.3. | Топливо и энергия всех видов на технологические цели. | ||

1.4. | Заработная плата основных рабочих. | ||

1.5. | Отчисления во внебюджетные фонды. | ||

1.6. | Расходы на подготовку и освоение производства новых видов продукции. | ||

1.7. | Потери от брака. | ||

1.8. | Расходы по содержанию и эксплуатации оборудования. | ||

1.9. | Общепроизводственные расходы (стр. 1.4*0,16). | 346 061,44. | 400 069,92. |

1.10. | Общехозяйственные расходы (стр. 1.1*0,3). | 1 695 461,1. | |

1.11. | Коммерческие расходы (стр. 1.4*0,1). | 216 288,4. | 250 043,7. |

Выработано готовой продукции, шт. | |||

Фактический выпуск в ценах реализации. | |||

Производственная себестоимость. (стр. 1.1+стр.1.2+стр.1.3+стр1.4+стр.1.5+стр.1.6+стр.1.7+стр.1.8+стр.1.9). | 10 763 947,44. | 11 942 760,9. | |

Полная себестоимость (стр.4+стр.1.10+стр.1.1). | 12 675 696,94. | 14 097 984,6. |

Структура полной себестоимости:

№. | Показатель. | Базисный период. | Отчётный период. | Структура, %. | |

Базисный период. | Отчётный период. | ||||

Полная себестоимость, руб. | 12 675 696,94. | 14 097 984,6. | |||

Сырьё и материалы. | 44,6. | 45,0. | |||

Возвратные отходы. | 0,0. | 0,0. | |||

Топливо и энергия всех видов на технологические цели. | 8,2. | 8,3. | |||

Заработная плата основных рабочих. | 17,1. | 17,7. | |||

Отчисления во внебюджетные фонды. | 5,8. | 6,0. | |||

Расходы на подготовку и освоение производства новых видов продукции. | 2,0. | 0,1. | |||

Потери от брака. | 0,0. | 0,0. | |||

Расходы по содержанию и эксплуатации оборудования. | 4,4. | 4,5. | |||

Общепроизводственные расходы. | 346 061,44. | 400 069,92. | 2,7. | 2,8. | |

Общехозяйственные расходы. | 1 695 461,1. | 13,4. | 13,5. | ||

Коммерческие расходы. | 216 288,4. | 250 043,7. | 1,7. | 1,8. |

Абсолютный прирост затрат в результате изменения объёма произведённой продукции:

zq (q) = ?z0q1 — ?z0q0 = ?z0q0iq - ?z0q0,.

где iq — индекс выработанной продукции.

zq (q) = ?z0q1 - ?z0q0 = ?z0q0iq - ?z0q0 = 12 675 696,94*4900/4700 ;

— 12 675 696,94 = 539 391,4 руб.

Абсолютный прирост затрат в результате изменения объёма произведённой продукции составил 539 391,4 руб.

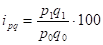

Индекс затрат на 1 рубль реализованной продукции:

=(14 097 984,6/7 840 743)/(12 675 696,94/7 469 879)=1,06 (106%).

Затраты на 1 рубль реализованной продукции возросли на 6%.

Влияние изменения затрат по отдельным статьям на общий процент отклонения себестоимости отчётного года от базисных значений:

№. | Показатель. | Изменение, %. |

Полная себестоимость. | 11,2. | |

Сырьё и материалы. | 5,5. | |

Возвратные отходы. | 0,0. | |

Топливо и энергия всех видов на технологические цели. | 1,1. | |

Заработная плата основных рабочих. | 2,7. | |

Отчисления во внебюджетные фонды. | 0,9. | |

Расходы на подготовку и освоение производства новых видов продукции. | — 1,9. | |

Потери от брака. | 0,0. | |

Расходы по содержанию и эксплуатации оборудования. | 0,6. | |

Общепроизводственные расходы (стр. 1.4*0,16). | 0,4. | |

Общехозяйственные расходы (стр. 1.1*0,3). | 1,7. | |

Коммерческие расходы (стр. 1.4*0,1). | 0,3. |

Задача 6.

Расчётная таблица:

Наименование. | Базисный период. | Отчетный период. | Выручка от реализации, руб. | ||||

Цена, руб., p0 | Потребление, кг, q0 | Цена, руб., p1 | Потребление, кг, q1 | Базисный период, p0q0 | Условный период, p0q1 | Отчетный период, p1q1 | |

хлеб. | 8,8. | 7,4. | 105,6. | 88,8. | 155,4. | ||

Картофель. | 10,4. | 9,8. | 124,8. | 117,6. | |||

Овощи. | 5,6. | ||||||

Фрукты и ягоды. | 2,4. | 2,8. | |||||

Мясо и мясопродукты. | 4,9. | 4,2. | |||||

Молоко. | 27,8. | 667,2. | |||||

Яйцо, шт. | |||||||

Рыба и рыбопродукты. | 0,8. | 0,8. | 33,6. | 33,6. | |||

Сахар и кондитерские изделия. | 2,4. | 2,3. | 55,2. | 52,9. | 128,8. | ||

Масло растительное. | 0,3. | 0,5. | 22,5. | ||||

Сыр | 0,2. | 0,1. | |||||

Масло животное. | 0,1. | 0,1. | |||||

Итого. | ; | ; | ; | ; | 1958,4. | 1652,9. | 2730,7. |

Индивидуальные индексы:

Наименование. | Индивидуальные индексы, %. | ||

цен,. |  Физического объёма,. |  Выручки от реализации,. | |

хлеб. | 175,0. | 84,1. | 147,2. |

Картофель. | 250,0. | 94,2. | 235,6. |

Овощи. | 420,0. | 125,0. | 525,0. |

Фрукты и ягоды. | 142,9. | 116,7. | 166,7. |

Мясо и мясопродукты. | 133,3. | 85,7. | 114,3. |

Молоко. | 145,8. | 71,9. | 104,9. |

Яйцо, шт. | 100,0. | 80,0. | 80,0. |

Рыба и рыбопродукты. | 214,3. | 100,0. | 214,3. |

Сахар и кондитерские изделия. | 243,5. | 95,8. | 233,3. |

Масло растительное. | 150,0. | 166,7. | 250,0. |

Сыр | 177,8. | 50,0. | 88,9. |

Масло животное. | 200,0. | 100,0. | 200,0. |

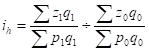

В отчётном периоде по сравнению с базисным наблюдается рост цен по всем наименованиям продукции, кроме яиц. Цены на яйцо за рассматриваемый период остались на постоянном уровне. Наибольший рост цен наблюдается на овощи — в 4,2 раза. Объёмы реализации рыбы и рыбопродуктов и масла животного остались неизменными. Сократились объёмы реализации хлеба, картофеля, мяса и мясопродуктов, молока, яиц, сахара и кондитерских изделий и сыра соответственно на 15,9%, 5,8%, 14,3%, 28,1%, 20%, 4,2%, 50%. Прирост объёмов реализации овощей составил 25%, фруктов и ягод — 16,7%, масла растительного — в 1,7 раза.

Общие индексы:

— цен:

Ip = ?p1q1/?p0q1 = 2730,7/1652,9 = 1,652 (165,2%).

— физического объёма:

Iq = ?p0q1/?p0q0 = 1652,9/1958,4 = 0,844 (84,4%).

— выручки от реализации:

Ipq = ?p1q1/?p0q0 = 2730,7/1958,4 = 1,394 (139,4%).

В отчётном периоде по сравнению с базисным прирост выручки от реализации продукции составил 39,4%, в т. ч. в результате роста цен на 65,2%. Изменение объёмов реализации привело к снижению выручки на 15,6%.

Абсолютный прирост выручки от реализации:

А) общий:

pq = ?p1q1 - ?p0q0 = 2730,7 — 1958,4 = 772,3 руб.

- Б) в т. ч. в результате изменения:

- — цен:

pq (p) = ?p1q1 - ?p0q1 = 2730,7 — 1652,9 = 1077,8 руб.

— физического объёма:

pq (q) = ?p0q1 - ?p0q0 = 1652,9 — 1958,4 = 305,5 руб.

В отчётном периоде по сравнению с базисным прирост выручки от реализации продукции составил 772,3 тыс. руб., в т. ч. в результате роста цен на 1077,8 руб. Изменение объёмов реализации привело к снижению выручки на 305,5 руб.

Задача 7.

Укрупнённые балансовые данные предприятия:

Показатель. | Тыс. руб. | Структура, %. | Динамика, %. | ||

Базисный период. | Отчётный период. | Базисный период. | Отчётный период. | ||

Актив. | |||||

1. вненеоборотные активы. | 91,0. | 88,3. | 97,1. | ||

2. оборотные активы, в т. ч. | 9,0. | 12,4. | 137,3. | ||

2.1. запасы. | 1,7. | 2,4. | 139,5. | ||

2.2. дебиторская задолженность. | 6,8. | 9,5. | 139,2. | ||

2.3. НДС по приобретённым ценностям. | 0,2. | 0,3. | 139,3. | ||

2.4. Краткосрочные финансовые вложения. | ; | 0,2. | ; | ; | |

2.5 денежные средства. | 0,1. | 0,2. | 311,1. | ||

2.6 прочие оборотные активы. | ; | ; | ; | ; | ; |

Итого активов. | 100,7. | ||||

Пассив. | |||||

1. Капитал и резервы. | 93,5. | 93,6. | 100,2. | ||

2. Долгосрочные пассивы. | 0,3. | 2,2. | 738,7. | ||

3. Краткосрочные пассивы, в т. ч. | 6,2. | 4,9. | 78,0. | ||

3.1 кредиты банков. | ; | 0,7. | ; | ; | |

3.2 кредиторская задолженность. | 3,1. | 2,9. | 92,9. | ||

3.3 другие краткосрочные пассивы. | 2,5. | 2,0. | 80,5. | ||

Итого пассивов. | 100,7. |

Решающей частью активов являются внеоборотные активы (91% - базисный период; 88,3% - отчётный период); а решающей частью пассивов — капитал и резервы (свыше 93%). В составе оборотных активов преобладает дебиторская задолженность, а в составе заёмных средств — кредиторская задолженность. Предприятие в своей деятельности существенно зависит от платёжной дисциплины дебиторов и от взаимоотношений с кредиторами, которые практически обеспечивают все его заёмные средства.

- 1. Ефимова Марина Романовна. Социально-экономическая статистика.: учеб. для вузов (спец. 8 0507(601 100) «Менеджмент орг.») / Ефимова Марина Романовна, Аброскин А. С., Бычкова С. Г., Михайлов М. А.; под ред. М. Р. Ефимовой. — Москва: Юрайт, 2011 .- 591с.

- 2. Алексеев А. Р. Экономическая статистика.: учеб. для вузов (направ. 80 100 «Экон.») / Алексеев А. Р., Воробьев А. Н., Громыко Г. Л., Дубинина И. В., Иванов Ю. Н., [и др.]; под ред. Ю. Н. Иванова. — Москва: ИНФРА-М, 2011 .- 672с.

- 3. Статистика.: учеб. для вузов (экон. спец.); под ред. И. И. Елисеевой. — Москва: Юрайт, 2010 .- 568с.

- 4. Маличенко Ирина Петровна. Социально-экономическая статистика с решением типовых задач.: [учеб. пособие] / Маличенко Ирина Петровна, Бортник Елена Михайловна, Лугинин Олег Евгеньевич. — Библиогр.: с. 375−379. — Ростов-на-Дону: Феникс, 2010 .- 384с.

- 5. Экономическая статистика.: учеб. для вузов (направ. 80 100 «Экон.»); под ред. Ю. Н. Иванова. — Москва: ИНФРА-М, 2009 .- 736с.