Учет затрат на оплату труда и соц.

нужды

На всю сумму начисленной заработной платы составляют расчетно-платежную ведомость** Расчетно-платежная ведомость. Приложение № 12., эту сумму заработной платы производственных рабочих делят на две части: по нормам и отклонениям от норм. Отклонения от норм определяют методом документирования. Для контроля за отклонениями по заработной плате составляют ведомость на отклонения, где учитывают причину… Читать ещё >

Учет затрат на оплату труда и соц. нужды (реферат, курсовая, диплом, контрольная)

Затраты на оплату труда, включаемые в себестоимость продукции (работ, услуг), рассматриваются в п. 7 Положения о составе затрат. В данном пункте дается полный и исчерпывающий перечень затрат на оплату труда, которые включаются в себестоимость, а также выплаты работникам предприятия в денежной (натуральной) форме и затраты связанные с их содержанием, которые не подлежат включению в себестоимость. А также с 01.01.2002 состав затрат будет определяться налоговым кодексом ч. 2, гл. 25 «Налог на прибыль организаций».

В состав затрат на оплату труда включаются следующие выплаты:

Выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок тарифных ставок и должностных окладов в соответствии с принятыми на предпринятыми на предприятии формами и системами оплаты труда (сдельная и повременная формы; сдельно-премиальная, аккордная, повременно-премиальная).

Стоимость продукции выдаваемой в порядке натуральной оплаты работникам предприятия Премии за произведенные работы, вознаграждения по итогам работы за год, а также надбавки к тарифным ставкам и окладам за профессиональное мастерство и т. д., за высокие достижения в соответствии с договором.

Выплаты компенсирующего характера, связанные с режимом работы и условиями труда: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, свехурочную работу, за совмещение профессий и др.

Стоимость бесплатно предоставляемых работникам отдельной отрасли в соответствии с действующим законодательством, коммунальных услуг, питание, продукты, затраты на оплату бесплатного жилья или суммы денежных компенсаций за вышеперечисленное, Выплаты, предусмотренные законодательством о труде за не проработанное на предприятии время.

Оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, оплата льготных часов подростков и др. суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии по договорам с государственными организациями, как выданные этим лицам, так и перечисленные государственным организациям; оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам (включая договор подряда), если расчеты за выполненную работу производятся непосредственно сами предприятием, и другие выплаты, включаемые в фонд оплаты труда, кроме выплат за счет прибыли, остающейся в распоряжении у предприятия, и других целевых поступлений.

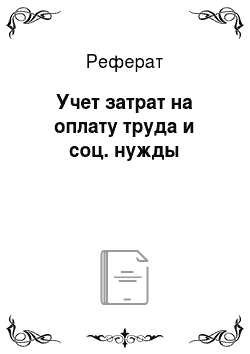

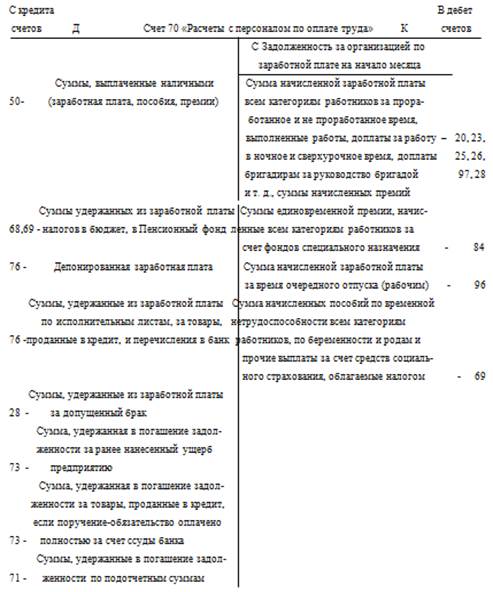

Бухгалтерия организации осуществляет не только расчет сумм причитающейся работникам заработной платы, премии, пособий, но и организует учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. Суммы начисленной заработной платы и премии относятся на производственные счета и включаются в себестоимость продукции. В соответствии с перечисленным выше составом затрат на оплату труда в учете заработную плату принято подразделять на основную и дополнительную. Так, основная заработная плата, начисленная по сдельным расценкам, повременно, по тарифным ставкам и окладам, премии за производственные показатели относятся в дебет производственных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25−1 «Расходы по содержанию и эксплуатации оборудования», 25−2 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 97 «Резервы будущих периодов», 28 «Брак в производстве» и в кредит счета 70 «Расчеты с персоналом по оплате труда» Главная книга по счету 70. Приложение № 7., одновременно их суммы записываются в ведомости учета производственных затрат по заказам, статьям, цехам, а на их основе — в журналы-ордера № 10 и 10/1. Журнал-ордер № 10, 10/1. Приложение № 1, 2.

В дебете тех же счетов и в тех же регистрах отражаются суммы начисленных доплат и надбавок компенсационного и стимулирующего характера.

Дебет сч. 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет 5 «Фонд потребления».

Кредит сч. 70 «Расчеты с персоналом по оплате труда».

Суммы начисленной заработной платы рабочим за время отпуска относятся:

Дебет сч. 96 «Резервы предстоящих расходов».

Кредит сч. 70 «Расчеты с персоналом по оплате труда». Отражаются в журналахордерах № 10 и 10/1 (согласно ведомости № 15).

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования относятся:

Дебет сч. 69 «Расчеты по социальному страхованию и обеспечению».

Кредит сч. 70 «Расчеты с персоналом по оплате труда». Отражаются в журнале-ордере № 10/1.

К дополнительной заработной плате относят заработной плату и выплаты за неотработанное время, подлежащее оплате по действующему законодательству о труде и коллективным договорам. Сюда относят: оплату очередных и дополнительных отпусков, льготных часов, перерывов в работе кормящих матерей, выплаты за время выполнения государственных и общественных обязанностей и др. Начисленная заработная плата производственным рабочим на основании первичных документов относятся в дебет сч. 20 и 23 прямо непосредственно на конкретный вид изделия или выполненных работ. Если прямо нельзя отнести начисленную заработную плату, то она распределяется между видами изделий (работ) пропорционально сдельной заработной плате. Составляется проводка Д 20,23 К 70.

На всю сумму начисленной заработной платы составляют расчетно-платежную ведомость** Расчетно-платежная ведомость. Приложение № 12., эту сумму заработной платы производственных рабочих делят на две части: по нормам и отклонениям от норм. Отклонения от норм определяют методом документирования. Для контроля за отклонениями по заработной плате составляют ведомость на отклонения, где учитывают причину отклонений (неисправность оборудования, отсутствие инструментов и т. д.).

Основной ошибкой при формировании данного элемента себестоимости является то, что не соблюдается принцип производственной направленности затрат. В результате в себестоимость продукции очень часто включается заработная плата персонала непроизводственной сферы.

А дополнительная отражается по статьям калькуляции «Дополнительная заработная плата». На крупных предприятиях сумма дополнительных выплат, отпускных резервируются. Для этого создается резерв на оплату определенного вида заработной платы при этом составляется проводка Д 20 К 96.

Начисление дополнительной заработной платы за счет резерва, например на оплату отпусков отражается проводкой Д 96 К 70.

Схема учета расходов на оплату труда.

Начисление заработной платы: 1 основная заработная плата.

- — сдельно — по сдельным расценкам + премии + различные доплаты за отклонения от норм условий производства (на основании первичных документов: наряды, карточки выработки, ведомости учета)

- — повременно — по тарифным ставкам + премии + доплаты (табель учета рабочего времени)

- — по окладам — оклад + премии + надбавки 2 дополнительная заработная плата: за отпуск если не создается резерв и др. виды

При создании резерва на оплату отпусков используют сч. 96 субсчет «Резерв на оплату труда».

Отчисления на социальные нужды В элемент «Отчисления на социальные нужды» включаются обязательные отчисления по установленным законом нормам органам государственного социального страхования, отчисления на пенсионное обеспечение, отчисления на обязательное медицинское страхование с суммы затрат на оплату труда, включаемых в себестоимость произведенной продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Кроме того, если расходы на оплату труда осуществляются за счет чистой прибыли, остающейся в распоряжении предприятия, то и источником начисления внебюджетных фондов также будет являться чистая прибыль предприятия.

Для контроля за накоплением и использованием данных средств созданы фонды: Фонд соц. страхования, Пенсионный фонд, Фонд обязательного медицинского страхования.

С 01.01.2001 г. отчисления в эти фонды объединены в единый социальный налог (ЕСН). ЕСН начисляется от суммы заработной платы в разрезе фондов по установленным ставкам (налоговый кодекс ч. 2). Если сумма заработной платы до 100 000 руб., то установлены следующие ставки отчислений: по фонду соц. страх. 4%, пенс. фонд 28%, ФОМС 3,6, в том числе фед. фонд 0,2% и тер. фонд 3,4%.

Для учета ЕСН в плане счетов предусмотрен счет № 69, который называется расчеты по соц. страх. И обеспечению открываются субсчета по фондам 69.1 — соц. страх., 69.2 ПФ, 69.3 — ОМС.

Отдельно начисляются страховые взносы от суммы заработной платы на обязательное соц. страхование от несчастных случаев на производстве (тариф зависит от отрасли), последние тарифы установлены федеральным законом № 17 ФЗ от 22.02.01.

Начисление отчислений на обязательное соц. страхование от несчастных случаев на производстве и профессиональных заболеваний дебет счета 20 «Основное производство» кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Часть сумм, начисленных в Фонд социального страхования и в Пенсионный фонд, используется организацией для выплаты работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на ребенка и детей и др.

Начисление работникам организации указанных пособий оформляют следующей записью: дебет счета 69 «и обеспечению» кредит счета 70 «Расчеты с персоналом по оплате труда».

Остальную часть сумм отчислений по социальному страхованию перечисляют в Фонд социального страхования, отчислений в Пенсионный фонд и фонд обязательного медицинского страхования.

Перечисление оформляют следующей бухгалтерской записью:

Дебет счета 69 «Расчеты по страхованию», субсчета 1, 2, 3, кредит счета 51 «Расчетный счет».

Ежемесячно в течении года составляются и представляются в налоговые органы (инспекции МНСРФ): расчет по авансовым платежам по ЕСН (взносу) для организаций выступающих в качестве работодателей.

По окончании года представляется налоговая декларация по ЕСН.

Схема организации учета затрат на оплату труда и соц. нужды.