Управление затратами предприятия

Наиболее полная первичная информация о затратах имеется на самом низком уровне управления. Детализация затрат уменьшается по мере продвижения к более высокому уровню управления. Таким образом, директору должна поступать информация только об отклонениях по предприятию, а также по тем центрам, на затраты которых он может повлиять. Принцип заключается в том, что в затраты каждого уровня должны… Читать ещё >

Управление затратами предприятия (реферат, курсовая, диплом, контрольная)

Как было отмечено выше, прибыль зависит от следующих факторов: объема продаж и цены на готовую продукцию, а с другой — от затрат на производство этой продукции. Вследствие этого себестоимость продукции является атрибутом внутрихозяйственного управления.

Управление — это процесс обеспечения деятельности предприятия в соответствии с ее планами. Управлять затратами — значит максимизировать отдачу от используемых ресурсов [7, с. 166].

Система управления затратами на производство предполагает:

- — нормирование и планирование затрат в целом, по видам затрат и продукции, по центрам затрат и ответственности;

- — учет затрат на производство;

- — контроль за отклонениями в затратах;

- — анализ затрат на производство — оперативный, текущий (годовой), перспективный;

- — регулирование затрат и принятие решений [3, с. 262].

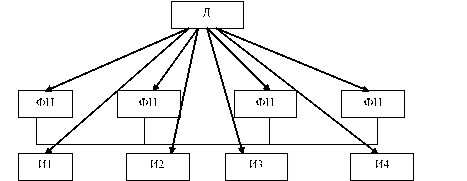

Примерная схема взаимосвязи этих процессов приведена на рис. 1.

Управление затратами решает многочисленные задачи: расчет норм, упорядочение нормативной базы, организация учета изменений норм, разработка нормативных калькуляций, учет затрат по центрам возникновения, выявление отклонений и распределение по центрам ответственности, калькулирование себестоимости продукции, анализ выполнения плановых смет, формирование заданий по снижению себестоимости, выявление резервов экономии, обеспечение систематического контроля за величиной затрат.

Рис. 1 Схема взаимосвязи основных процессов в управлении затратами

В этом смысле управление затратами на производстве представляет многоцелевую систему, требующую участия и взаимодействия всех производственных звеньев и служб предприятия.

Ежедневные операции контролируют руководители низовых звеньев, для чего необходима организация планирования и учета в этих звеньях с представлением результатов руководителю. Только в этом случае можно быстро выявить отклонение, исправить ошибку и повлиять на возможные последствия. Такая система быстрого реагирования осуществима только при наличии учета затрат по центрам ответственности.

Примерная схема анализа затрат по иерархическим уровням управления заключается в следующем.

Директору предприятия представляются: сметы затрат по подразделениям, входящим в предприятие, административно-управленческие расходы по предприятию в целом, расходы на реализацию, издержки обращения, отчет об исполнении сметы по предприятию в целом;

руководителю производства — затраты по подразделениям, входящим в данное производство, сведения о содержании офиса руководителя, отчет об исполнении сметы по производству;

руководителю подразделения — затраты на основные материалы, труд, основных рабочих, труд вспомогательных рабочих, вспомогательные материалы, энергия, топливо, техническое обслуживание, другие издержки, время простоя, итого затрат по подразделению.

На каждом из этих уровней сопоставляются затраты по плановой и фактической смете, выявляются отклонения за отчетный период и изменения по сравнению с предыдущим [16, с. 118].

На каждом уровне управления отклонения подразделяют на благоприятные и неблагоприятные.

Наиболее полная первичная информация о затратах имеется на самом низком уровне управления. Детализация затрат уменьшается по мере продвижения к более высокому уровню управления. Таким образом, директору должна поступать информация только об отклонениях по предприятию, а также по тем центрам, на затраты которых он может повлиять. Принцип заключается в том, что в затраты каждого уровня должны включаться только те затраты, которые относятся к данному уровню.

Рассмотрим процесс организации управления затратами, который включает в себя: прогнозирование, планирование, организацию, координацию, регулирование, учет, контроль и анализ. Для выполнения каждой из названных функций необходимы обработка информации и определение способов воздействия на затраты.

- 1. Прогнозирование затрат — оценка будущих потребностей с учетом результатов анализа различных макрои микроэкономических факторов. Эта оценка осуществляется на основе анализа данных за предыдущие периоды с использованием математических методов. Основные задачи прогнозирования — научное предвидение развития производства и поиск решений, обеспечивающих развитие в оптимальном режиме производства в целом и его частей.

- 2. Планирование затрат. Процесс планирования включает в себя определение целей и задач, а также выработку путей реализации планов для достижения поставленных целей и решения намеченных задач. Для большинства хозяйствующих субъектов главная цель — максимизация доходов и минимизация затрат. Посредством планирования менеджеры стараются обеспечить снижение риска неопределенности будущего.

- 3. Процесс управления затратами невозможен без его четкой организации, без деятельности, направленной на создание или развитие структуры хозяйственной системы, в рамках которой определяются промежуточные и конечные объекты отнесения затрат, единицы измерения и оценки, позволяющие сравнивать фактические показатели с плановыми.

Организационная структура большей части производственных субъектов предполагает наличие ряда сегментарных единиц, что свидетельствует о необходимости выделения нескольких уровней управления. Для определения иерархической системы управления затратами следует выбрать основной классификационный признак. Им может быть функциональный признак, и тогда можно выделить снабженческо-заготовительный процесс, производственный процесс, сбытовой процесс, организационно-управленческий процесс и т. д.

В снабженческо-заготовительном процессе имеется возможность планировать, учитывать и контролировать затраты на приобретение, доставку и хранение товарно-материальных ценностей.

Производственный процесс — позволяет планировать, учитывать и контролировать затраты на производство продукции, объем и ассортимент выпускаемой продукции, ее качество, а также исчислять ее себестоимость.

Сбытовой процесс влияет на размер затрат по продаже продукции, контролирует объем и структуру реализованной продукции, выручку от продажи, рентабельность продаж.

Организационно-управленческой процесс координирует только затраты, связанные с организацией и управлением деятельностью хозяйствующего субъекта.

- 4. Координация — механизм, при помощи которого достигается согласованность работы сотрудников и обеспечивается сведение действий подразделений в единый процесс.

- 5. Регулирование затрат, т. е. «приведение их в порядок»: выявление отклонений в работе, которые влияют на затраты, и обеспечение нормального протекания производственных процессов.

- 6. Учет — это сбор информации о хозяйственной системе, которая служит основой для проведения анализа. Учет затрат предполагает классификацию затрат, регистрацию, распределение, обобщение и представление в виде отчетов данных о текущих и предстоящих затратах. Он также включает: разработку и введение в действие систем и процедур учета затрат; методы формирования затрат по подразделениям, функциям, обязанностям, видам деятельности, видам продукции, территориям, отчетным периодам и другим категориям; методы прогнозирования будущих, ожидаемых или нормативных, а также прошлых затрат; сравнение затрат за различные периоды и фактических с оценочными, бюджетируемыми или нормативными затратами; сравнение альтернативных затрат; расшифровку и представление данных по затратам руководителям, что позволяет им управлять текущими и будущими операциями. Учет как элемент управления затратами необходим при подготовке информации для принятия правильных решений.

- 7. Экономический анализ — это изучение производственно-хозяйственной деятельности с целью контроля и повышения эффективности производства. Анализ затрат включает в себя атрибутивный, стратегический, сравнительный, операционный анализ и анализ прибыльности.

- 8. Заключительным этапом управления затратами является контроль — проверка выполнения плановых решений и оценка их последствий. Основная цель контроля — своевременное информирование управленческого персонала о деятельности хозяйствующего субъекта для осуществления процесса управления [17, с. 253].

Эффективно управлять затратами означает прежде всего контролировать, т. е. своевременно выявлять факт отклонения, его причину и виновников, давать им объективную оценку. Применительно к предприятию управление издержками производства направлено на экономию живого и овеществленного труда: снижение расходов на содержание и эксплуатацию оборудования, его ремонт, экономию материальных ресурсов, снижение отходов и транспортно-заготовительных расходов, экономию топлива и энергии, снижение расходов по реализации и хранению, экономию живого труда. Полный своевременный контроль за отклонениями затрат способствует оперативному принятию управленческих решений. Наиболее эффективно такой контроль может быть обеспечен только при нормативном методе учета затрат на производство, так как его механизм позволяет своевременно выявить отклонения в затратах, установить их виновников и причины и на этой основе построить управление затратами на производство по отклонениям.

Принцип управления по отклонениям означает, что фактическое исполнение не всегда может соответствовать необходимым стандартам, а следовательно, будут возникать отклонения. Но не каждый случай отклонения должен выступать объектом изучения, а только те, которые превышают допустимые размеры отклонений. Поэтому управление затратами по отклонениям предполагает установление допустимых и неприемлемых отклонений. Объектом принятия решений должны быть отклонения, выходящие за допустимые границы, так называемые «возмущения».

Опыт работы предприятий показывает, что организация учета отклонений от норм с использованием ЭВМ значительно расширяет возможности финансового контроля и усиливает режим экономики. Действенность такого управления затратами зависит от реализации учета затрат по местам формирования и центрам ответственности.

В результате рассмотрения процесса управления затратами можно сделать несколько выводов:

- — затраты — это объект, посредством воздействия на который могут быть существенно изменены результаты деятельности, поэтому затратами необходимо целенаправленно управлять;

- — должна быть заинтересованность руководителя в квалифицированном управлении затратами;

- — процесс управления затратами имеет определенную зависимость от структурной организации деятельности хозяйствующего субъекта, и его следует осуществлять на всех стадиях и уровнях управления;

- -существует неразрывная взаимосвязь между управлением затратами и сбором информации для целей управления;

- — учет должен быть направлен на удовлетворение потребностей хозяйствующих субъектов, что позволит эффективно использовать его данные;

- — одним из ведущих направлений управления является анализ затрат.