Сущность оценки внеоборотных активов и методика ее проведения

Представитель немецкой школы Фридрих Ляйтнер также рассматривал вопросы, связанные с методом оценки. Все цены делились на абсолютные (текущие, продажные: договорные и рыночные) и относительные (учетные, номинальные, по средним ценам, по себестоимости) Соколов, Я. В. История бухгалтерского учета/ Я. В. Соколов, В. Я. Соколов. -М.: Финансы и статистика,-2004. — 272 c. — ISBN 5−279−2 497. С учетом… Читать ещё >

Сущность оценки внеоборотных активов и методика ее проведения (реферат, курсовая, диплом, контрольная)

Понятие оценки активов в системе бухгалтерского учета и её использование на современном этапе.

Оценка считалась и до сих пор остается одним из важнейших элементов метода бухгалтерского учета. Хозяйственные операции находят своё отражение в денежном измерении, и от того, насколько точно бухгалтер способен оценить факт хозяйственной деятельности, зависит в конечном итоге и качество оценки финансового результата деятельности организации и её финансовое положение.

На финансовое положение и финансовые результаты компании оказывают воздействие имеющиеся у неё активы и обязательства. Поскольку, в рамках данной работы рассматривается оценка внеоборотных активов, имеет смысл подробнее рассмотреть само понятие активов во взаимосвязи с их влиянием на финансовое положение.

Активами организации называются ресурсы, контролируемые организацией, возникшие в результате прошлых событий, от которых организация ожидает экономических выгод в будущем. Под экономическими выгодами подразумевается возможность прямо или косвенно способствовать притоку в компанию денежных средств или их эквивалентов, а также сокращению их оттоков.

Например, экономические выгоды от актива возникают, если с его помощью на предприятии производят товары и работы, оказывают услуги, потребляемые самой компанией или предназначенные для продажи. Также актив приносит выгоду, когда может быть обменян на какой-то другой актив, представляющий большую ценность для данной фирмы, разделен между собственниками, либо если с его помощью может быть погашено обязательство.

Конечно, экономические выгоды, приносимые активами, заключаются не только в возможности конвертации их в денежные средства и их эквиваленты или использовании в процессах производства и (или) оказания услуг. Выгоды от активов можно рассматривать и с точки зрения минимизации затрат. Например, наличие активов у компании позволяет ей организовывать альтернативные производственные процессы, приводящие к снижению производственных затрат.

Таким образом, без активов компания не способна ни осуществлять свою текущую деятельность, ни существовать вообще. И поскольку активы организации способны принести ей экономические выгоды, то они и оказывают влияние на её финансовое положение. А это означает, что оценить финансовое положение организации невозможно, если отсутствует информация об её активах или она недостоверная. Под информацией об активах подразумевается информация об их ценности. А для того чтобы определить ценность активов и их влияние на финансовое положение организации, необходимо проводить их оценку.

Но прежде чем говорить о том, как проводить эту оценку, стоит разобраться, что такое оценка в системе бухгалтерского учета. На этот счет существуют разные мнения.

Согласно Большому экономическому словарю, оценка (стоимости) -определение стоимости объектов (имущества, строений, основных средств), официальная оценка, производимая при налогообложении, страховании, приватизации, наследовании, аренде, выкупе имущественных ценностей или в целях их учета Борисов, А. Б. Большой экономический словарь — М.: Книжный мир, 2003.-895 с. Данное определение содержит только описание случаев, в которых проводится оценка, а также тот факт, что идея оценки объекта заключается в определении его стоимости. Отсутствуют сведения об измерителях стоимости, но при этом оценка рассматривается именно как процесс.

Согласно другому бухгалтерскому словарю, оценка — это выражение в денежном измерении отражаемых в бухгалтерском учете отдельных видов хозяйственных средств и источников их образования Азрилиян, А. Н. Большой бухгалтерский словарь .

Сходное определение предлагает и Ю. А. Бабаев: оценка — способ выражения в обобщающем денежном измерении объектов бухгалтерского учета Бабаев, Ю. А. Бухгалтерский финансовый учет: Учебник для вузов/ Ю. А. Бабаев, А. М. Петров, Л. Г. Макарова.-3-е изд., перераб. и доп. -М.: ИНФА-М, -2011. -429 с. — ISBN 978−5-95 558−0171−1. В данном случае определено, что оценка объекта бухгалтерского учета отражает его стоимость в денежном выражении. Возникает единый измеритель — деньги, который позволит сопоставлять полученные результаты оценки.

По мнению М. И. Кутера, для того, чтобы само понятие оценка было применимо к какому-либо объекту, необходимо, чтобы были:

- -объект или событие, которые являются объектами бухгалтерского наблюдения;

- -подлежащие качественной оценке свойства (качество, признак) объекта, показывающие стоимость объекта;

- -шкала измерения или совокупность единиц, в которых можно выразить свойство Кутер, М. И. Теория бухгалтерского учета: Учебник/ М. И. Кутер.-3-е изд., перераб. и доп.-М.: Финансы и статистика, -2007.-592 с. — ISBN 978−5-279−2 873−3.

Данное определение дополняет приведенные выше, поскольку указывает на то, что оценка имеет смысл, только если у объекта имеется свойство, на основании которого можно судить о стоимости. Соответственно, оценке должны подлежать объекты, обладающие определенным потенциалом — способностью приносить выгоды.

В данном определении раскрыты требования к самому объекту бухгалтерского учета, подлежащему оценке но, как и во всех предыдущих не сказано, какие требования предъявляются к самой оценке. Информация о стоимости объектов бухгалтерского учета, в частности, активов, как уже отмечалось ранее, необходима для оценки финансового положения организации. О финансовом положении организации делается вывод на основании информации, представленной в финансовой отчетности, которая, в свою очередь, формируется на основании полученных оценок. Это означает, что к оценке стоит предъявлять те же требования, что и к качественной информации финансовой отчетности.

Для того, чтобы финансовое положение было достоверно оценено, требуется, чтобы оценка не просто отражала потенциал рассматриваемого объекта, но и отражала его наиболее надежно; при этом важны: осмотрительность, полнота, существенность, нейтральность, правдивое представление, преобладание экономической сущности над юридической формой Вахрушина, М. А. Международные стандарты финансовой отчетности: Учебник для студентов/ М. А. Вахрушина, Л. А. Мельникова; под ред. М. А. Вахрушиной.-2-е изд., стер. — М.: Издательство «Омега-Л», — 2011.С.32−39. ISBN 978−5-370−1 916;6. Поэтому надежность также должна быть включена в определение для понятия «оценка».

Если рассмотреть дефиниции, приведенные в английских экономических словарях, то в одном из них под оценкой понимается определение денежной стоимости активов, капитала, проданных товаров, оказанных услуг, долгов или обязательств, что нисколько не отличается от рассмотренных выше определений.

Иное определение оценки: оценка — выражение стоимости в материальных ценностях или в деньгах, которые могут быть получены при свободном обмене этой вещи.

В данном определении возникает новое понятие — понятие свободного обмена. Оно означает, что существует рынок, на котором свободно совершаются сделки на добровольной основе по обмену таких вещей. В ходе этого обмена участники определяют стоимость. Исходя из этого, получается, что оценка сводится к определению справедливой стоимости — понятию, широко используемому в МСФО при оценке активов.

На наш взгляд данное определение недостаточно информативно, поскольку касается только одного из способов определения истинной ценности объекта. Также в данном определении указывается, что стоимость может быть выражена не только в деньгах, но в иных материальных благах. Если проводить оценку таким образом, то возникнет вопрос о том, как потом сопоставлять между собой объекты, измеренные в различных материальных благах. Все равно процедура оценки предполагает, что все должно сводиться к существованию единого измерителя. Оценка будет незаконченной, и в результате, придется определять ценность объектов в денежном выражении.

М. Д. Акатьева, И. Л. Мальшакова определяют оценку, как один из элементов метода бухгалтерского учета, как способ, с помощью которого хозяйственные средства получают денежное выражение Акатьева, М. Д. Теория бухгалтерского учета: Учебное пособие/М.Д. Акатьева, И. Л. Мальшакова. -М.: ИПК МГУП, -2002.-172 с. — ISBN 5−8122−0543−4.

Значит, оценку можно рассматривать ещё и как совокупность упорядоченных действий, которые осуществляются предприятием или индивидуальным предпринимателем для того, чтобы определить ценность того или иного объекта бухгалтерского учета. Такой подход позволяет рассматривать оценку не только как выражение ценности объекта, но и как особую процедуру, при проведении которой определяется эта истинная ценность.

Обобщим некоторые представленные в современной литературе определения термина «оценка» в таблицу, отражающую разные подходы к оценке (табл.1).

Таблица 1 Подходы к оценке как элементу метода бухгалтерского учета.

№. | Автор/источник. | Определение термина «оценка». | Комментарий. |

Большой экономический словарь. | Определение стоимости объектов (имущества, строений, основных средств), официальная оценка, производимая при налогообложении, страховании, приватизации, наследовании, аренде, выкупе имущественных ценностей или в целях их учета. | Оценка — процесс, идея оценки объекта заключена в определении его стоимости. | |

Business dictionary. | Выражение стоимости в материальных ценностях или в деньгах, которые могут быть получены при свободном обмене этой вещи. | Оценка сводится к определению справедливой стоимости. | |

Бухгалтерский словарь. | Выражение в денежном измерении отражаемых в бухгалтерском учете отдельных видов хозяйственных средств и источников их образования. | Оценка объекта бухгалтерского учета отражает его стоимость в денежном выражении. | |

Ю.А. Бабаев. | Способ выражения в обобщающем денежном измерении объектов бухгалтерского учета. | ||

М.И. Кутер | Определение стоимости объекта или события, которые являются объектами бухгалтерского наблюдения и обладают подлежащими качественной оценке свойствами (качествами, признаками), показывающие стоимость объекта при наличии шкалы измерения или совокупности единиц, в которых можно эти свойства выразить. | Оценка имеет смысл, только если у объекта имеется свойство, на основании которого можно судить о стоимости. | |

М.Д. Акатьев, И. Л. Мальшакова. | Один из элементов метода бухгалтерского учета, и способ, с помощью которого хозяйственные средства получают денежное выражение. | Оценка — один из методов бухгалтерского учета и процедура, при проведении которой определяется истинная ценность объекта. |

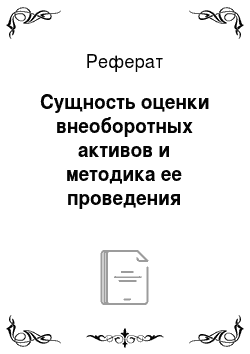

Как следует из таблицы 1, выделяется два основных подхода к термину «оценка». В первом случае, это процедура определения стоимости объектов или событий, способных приносить экономические выгоды и являющихся объектами бухгалтерского наблюдения, в денежном выражении, проводимая для целей их учета, а также при их выкупе, продаже, обмене, сдаче в аренду, получении в дар или в качестве наследства, страховании, расчете налогов;

во втором — надежно определенное конкретное значение стоимости объектов бухгалтерского наблюдения объектов или событий, способных приносить экономические выгоды и являющихся объектами бухгалтерского наблюдения, в денежном выражении (рис. 1).

Рис. 1 Подходы к термину «оценка» в бухгалтерском учете

В настоящее время существуют различные виды оценки: оценка по исторической, рыночной, восстановительной, дисконтированной, справедливой стоимости с применением разнообразных методов, таких как затратный, сравнительный и доходный.

Некоторые способы были почти универсальными, и на протяжении долгого периода времени применялись почти ко всем объектам бухгалтерского учета, другие появились сравнительно недавно, но уже получили широкое распространение.

Подходы и требования к оценке менялись на протяжении всего времени ведения бухгалтерского учета. Этот процесс эволюции во многом зависел от таких внешних факторов, как развитость экономических отношений, системы ценностей, сформировавшейся в обществе.

Рассмотрим, как на протяжении истории ведения бухгалтерского учета эволюционировала оценка объектов бухгалтерского учета.

Во-первых, обратимся к ведению бухгалтерского учета в Месопотамии, поскольку именно там возникло первое законодательство об учете — Законы Хаммурапи. Поскольку денежные отношения ещё не были достаточно развиты, объекты оценивались в натуральном выражении. В качестве примера можно рассмотреть способ учета строительных материалов, применяемый в 18 в. до н.э. Изначально, учет кирпича — одного из наиболее ценных материалов того времени — велся штучно и партиями и для сопоставления различных партий была введена условная счетная единица — «средний кирпич». Процесс оценки строительных материалов включал определение их стоимости с помощью такой материальной ценности, как «средний кирпич» Соколов, Я. В. История бухгалтерского учета/ Я. В. Соколов, В. Я. Соколов. -М.: Финансы и статистика,-2004. — 272 c. — ISBN 5−279−2 497. Строительные материалы можно было сравнивать с другими строительными материалами, но невозможно — с имуществом, поскольку отсутствовало единое мерило ценности.

В Греции с распространением денег был осуществлен определенный скачок в развитии учета, и в частности, подхода к оценке. Все имущество и инвентарь подлежали оценке в денежном выражении (это связано с возникновением денег в VII в. до н. э). Оценка стала выражением стоимости объекта в денежном измерении.

В Средние века уже обозначились два направления определения стоимости объектов. Первым способом оценки была оценка по рыночной стоимости. Рыночная стоимость формировалась на основании цены, сформировавшейся в торговле.

Но кроме этого существовал и иной подход, возникший на основе лозунга схоластов: «справедливость прежде всего». Многие регистрировали объекты в учетных книгах исходя из идеальных цен. В справедливую цену, по мнению философа Фомы Аквинского, входила и себестоимость, и наценка, обеспечивающая стандартный минимум жизни лицу, если оно решит продать эту вещь. То есть оценка представляла некое объединение оценки по себестоимости с применением комбинации затратного и доходного методов (затратного — поскольку учитывались и затраты на приобретение, доходного — поскольку рассматриваются возможные выгоды).

В 19 веке Курсель-Сенель разделил два подхода к оценке: оценке по затратам и по себестоимости. Данные виды оценок были применены им к товарам. Оценка по затратам включает в себя два показателя: прямые расходы, зависящие от объема производимой продукции и косвенные (общие). Оценка по себестоимости предполагает учет только прямых расходов Соколов, Я. В. История бухгалтерского учета/ Я. В. Соколов, В. Я. Соколов. -М.: Финансы и статистика,-2004. — 272 c. — ISBN 5−279−2 497.

Он отмечал, что к разным товарам должны применяться разные подходы. Это опровергает существование универсального способа оценки и доказывает, что по каждому объекту бухгалтерского учета стоит выбирать наиболее подходящий способ. Именно многообразие способов оценки дает возможность с наибольшей надежностью определить стоимость каждого объекта.

Впоследствии Кутр продолжит эту мысль и укажет, что не может быть единообразной оценки всех объектов, в зависимости от роли объекта, его ценность для предприятия меняется, а значит должна меняться и его оценка. В частности, он предложил оценивать основные средства по цене приобретения, товары — по текущим рыночным ценам, а готовую продукцию — по себестоимости.11 Также он уделял внимание экспертным оценкам — в некоторых случаях для получения достоверной оценки лучше обратиться к оценщику.

Способ оценки по себестоимости, рассмотренный немецкой школой, так широко распространенный в то время, сейчас уже не является самой лучшей. Основная проблема заключается в том, что она не отражает ценности объекта в данный момент времени.

Представитель немецкой школы Фридрих Ляйтнер также рассматривал вопросы, связанные с методом оценки. Все цены делились на абсолютные (текущие, продажные: договорные и рыночные) и относительные (учетные, номинальные, по средним ценам, по себестоимости) Соколов, Я. В. История бухгалтерского учета/ Я. В. Соколов, В. Я. Соколов. -М.: Финансы и статистика,-2004. — 272 c. — ISBN 5−279−2 497. С учетом объектов по средним ценам возникает сравнительный метод оценки. Но все же сам Ляйтнер склонялся к тому, что объекты должны быть учтены по рыночной стоимости (причем она рассчитывалась на следующем предположении: за сколько можно будет продать имущество, если предприятие будет ликвидировано сейчас?).

Некоторые исследователи разделяют оценки не только по способу, но и по характеру, поскольку оценка может носить как субъективный, так и объективный характер. К примеру, Крайбирг считал, что фактическая стоимость определяется усмотрением предпринимателя, принимая во внимание ту роль, которую отдельные части имущества играют в торговом или промышленном предприятии. Соответственно сама процедура проведения оценки, выбор её способа, зависят от потребностей предприятия и его руководителя.

Совсем не обязательно, что оценка — одноразовая процедура. Поскольку условия постоянно меняются, рыночные цены активов колеблются. Данная проблема была рассмотрена Гюставом Брюндлером в 1968 году (им было предложено корректировать стоимость объектов на индекс цен).

Стоимость, по которой объект был однажды учтен, даже если она в момент его учета была достоверной, не может оставаться такой же в будущем. Существуют две причины необходимости проведения переоценки для получения надежной информации об объектах: во-первых, информация о стоимости объектов представлена в денежном выражении, а значит нельзя не учесть влияния концепции временной стоимости денег (инфляционные процессы искажают истинную стоимость объектов), во-вторых, сами по себе активы связаны с определенными рисками, поскольку они подвержены физическому и моральному износам.

Для того, чтобы учесть риски, связанные с обесценением активов в результате их износа, был разработан новый подход к оценке объектов. В середине 20 века Лимперг предложил оценивать объекты по восстановительной стоимости, которая отражает, сколько бы стоило создание точно такого же объекта в настоящее время Соколов, Я. В. История бухгалтерского учета/ Я. В. Соколов, В. Я. Соколов. -М.: Финансы и статистика,-2004. — 272 c. — ISBN 5−279−2 497.

Как альтернативу можно рассмотреть также оценку по стоимости замещения, которая предполагает, что оценка актива должна базироваться на определении стоимости создания объекта не такого же, а аналогичного по свойствам оцениваемому.

Но при реализации подобных способов оценки требуется также частая переоценка. Они все же не позволяют определить стоимость объекта в любой момент времени, без осуществления самой работы по определению стоимости.

Стоимость некоторые активов, например, финансовых вложений, как наиболее рисковых, постоянно меняется. Проводить переоценку активов постоянно экономически невыгодно (возникают издержки, связанные с оплатой услуг эксперта-оценщика, а если предприятие проводит переоценку без его привлечения, как минимум, издержки на поиск информации о стоимости аналогичных объектов на рынке, о новых объектах, способных заменить данный), да и невозможно, поскольку рыночные цены активов могут меняться по несколько раз в день.

Поэтому была попытка создать такой способ оценки, который бы был способен и учесть концепцию временной стоимости денег, и риски, и позволить не проводить переоценку постоянно. Этот вид оценки — оценка по дисконтированной стоимости. Считается, что первым этот метод открыл Джон Уильямс, в 1938 году в работе «Теория инвестиционной стоимости» изложивший основные принципы дисконтирования Кинякин, А. DCF — метод дисконтированных денежных потоков. Оценка по дисконтированной стоимости позволяет учесть будущие доходы и расходы, связанные с держанием актива с учетом и прогнозируемых инфляционных процессов в экономике, и возможности альтернативного использования денежных средств, затрачиваемых на приобретение данного актива. Именно поэтому особенно широкое применение данный способ получил при учете финансовых вложений.

В 30-е годы XX века начали применяться оценки по методам FIFO, LIFO. Они находят применение и на современном этапе. В бухгалтерском учете также по-прежнему используются оценки по фактической стоимости, по восстановительной стоимости и дисконтированной.

Но в последнее время возник новый способ оценки — оценка по справедливой стоимости. Впервые термин был рассмотрен Чамберсом в 1966 году, но применяться эта стоимость начала только в 1995 году, после добавления её в качестве вида оценки в МСФО 32. Это не возврат к понятию справедливой цены, существовавшем в Средние века. Справедливая стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами IFRS 13 Fair Value Measurement.- 2013. Из рассмотренных ранее способов он ближе всего к способу оценки по рыночной стоимости. Возникновение этого понятия, как и возможность определения оценки подобным способом, обусловлено, в первую очередь наличием рынка и свободной рыночной торговли (без рынка все оценки, полученные таким методом, были бы субъективны), доступность данных о ценах и наличие экспертов-оценщиков, способных провести подобные процедуры.

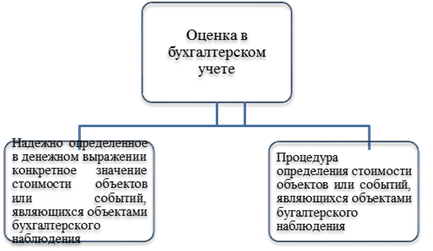

Анализируя эволюцию подходов к оценке на протяжении всей истории, можно выделить несколько этапов (рис. 2).

Рис. 2 Эволюция подходов к оценке на протяжении истории существования бугалтерского учета

Но второй и третий этапы характеризуются не только неким общим подходом, но и возникновением новых видов оценки.

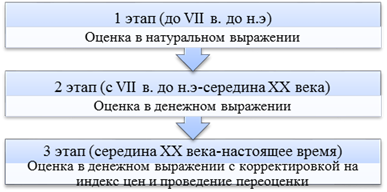

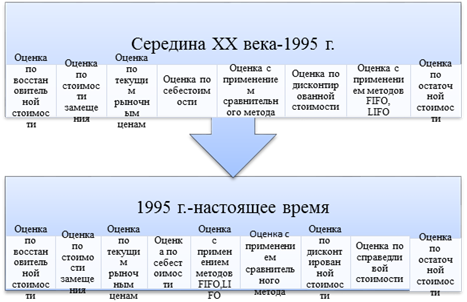

Обобщим виды оценок, применяемых на протяжении второго и третьего этапа (рис. 3).

Рис. 3 Эволюция видов оценки на протяжении истории существования оценки в денежном выражении

Таким образом, в настоящее время существует множество способов оценки объектов бухгалтерского учета. Основная задача заключается в выборе оптимального способа, который с надежностью позволит учесть стоимость данного объекта.