Теоретические аспекты учета затрат и внедрения управленческого учета в организации

Развитие сельскохозяйственных предприятий является приоритетным направлением в рыночной экономике. В настоящее время реализуется национальный целевой проект «Развитие АПК», основная цель которого — развитие и поддержка сельского хозяйства в России, путем модернизации существующих хозяйств и открытии новых как крупных холдингов, так и малых ферм. Субъекты сельского хозяйства находятся в постоянном… Читать ещё >

Теоретические аспекты учета затрат и внедрения управленческого учета в организации (реферат, курсовая, диплом, контрольная)

Методы оценки затрат и объекты калькулирования

Развитие сельскохозяйственных предприятий является приоритетным направлением в рыночной экономике. В настоящее время реализуется национальный целевой проект «Развитие АПК», основная цель которого — развитие и поддержка сельского хозяйства в России, путем модернизации существующих хозяйств и открытии новых как крупных холдингов, так и малых ферм. Субъекты сельского хозяйства находятся в постоянном поиске наиболее оптимальных и эффективных форм управления затратами. Поэтому в условиях современной конкурентной среды и с вступлением России в ВТО, возникает необходимость совершенствования существующих методов учета затрат в целях эффективного управления ими.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

В этой связи заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы.

Затем обобщенные затраты распределяются по направлениям учета:

- 1) для калькулирования и оценки себестоимости произведенной продукции;

- 2) для планирования и принятия управленческих решений;

- 3) для осуществления процесса контроля и регулирования.

Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

Считаем, что сужение возможностей управленческого учета рамками только этих направлений не совсем отвечает требованиям нынешнего времени. Как известно, управленческий учет призван достигать намеченной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения. В связи с этим предлагаем расширить направления классификации затрат, подчинив их возможностям каждой функции управленческого учета. При этом необходимо иметь в виду, что один и тот же классификационный признак в разных направлениях может дать разный результат и наоборот.

Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (табл. 1.1).

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия.

Себестоимость (затраты) — величина использованных в определенных целях ресурсов в денежном выражении.

Таблица 1.1 — Классификация затрат в управленческом учете.

Классификационные признаки с учетом функций управления. | Виды затрат. |

1. Процесс принятия управленческих решений. | Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные. |

2. Процесс прогнозирования. | Краткосрочные и долгосрочные. |

3. Процесс планирования. | Планируемые и непланируемые. |

4. Процесс нормирования. | Стандарты, нормы и нормативы и отклонение от них. |

5. Процесс организации. | По местам и сферам возникновения; функциям деятельности и центрам ответственности. |

6. Процесс учета. | Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; постоянные и переменные; основные и накладные; прямые и косвенные; текущие и единовременные. |

7. Процесс контроля. | Контролируемые и неконтролируемые. |

8. Процесс регулирования. | Регулируемые и нерегулируемые. |

9. Процесс стимулирования. | Обязательные и поощрительные. |

10. Процесс анализа. | Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные. |

Совокупность хозяйственных операций, связанных с готовой продукцией, выполнением работ и оказанием услуг, представляет собой процесс производство.

В процессе производства используются основные и оборотные активы организации, а также труд работников. Все затраты материальных и трудовых ресурсов образуют издержки производства.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный расчетный период времени. Из определения следует, что затраты характеризуются:

- — денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

- — целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

- — определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

Данное определение, по мнению Бескаравайной С. А., на первый взгляд верно, однако в нем просматривается подмена понятий «затраты» и «активы» .

Профессоры И. Н. Богатая, Н. Н. Хахонова определяют затраты производства как потребленную в процессе производства часть материальных, трудовых, финансовых ресурсов организации за определенный период времени.

Друри К. определяет затраты за отчетный период как расходы, не учитываемые при определении себестоимости запасов, поэтому не рассматриваются как расходы, приходящиеся на период, когда они были понесены. Поэтому всякая попытка связать затраты отчетного периода с затратами, учитываемыми при определении себестоимости товарно-материальных запасов, должна быть исключена Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иначе говоря, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц.

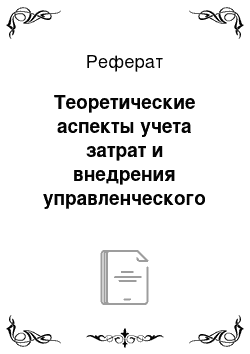

Существует множество различных методов учета затрат. Их применение обуславливается особенностями производственного процесса, характером производимой продукции, ее составом, способом обработки и рядом других факторов. (Рисунок 1).

Рисунок 1- Группировка методов учета затрат Общепринятая классификация методов учета затрат в отечественной практике пока не выработана. Тем не менее, их можно сгруппировать по трем основным признакам по полноте включения затрат в себестоимости продукции, по отношению затрат к технологическому процессу производства (или по объектам учета затрат), по оперативности учета и контроля затрат.

Метод учета затрат выбирается каждой организацией самостоятельно, исходя из отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т. п., то есть в зависимости от индивидуальных особенностей организации. Кроме того, на практике эти методы могут применяться в различных сочетаниях. Например, можно использовать позаказный метод, исчисляя при этом неполную себестоимость заказов, или же, применяя попередельное калькулирование, использовать либо нормы расхода материальных ресурсов, либо их фактическое потребление.

Основная цель, которую должна преследовать организация при выборе метода учета затрат, состоит в необходимости обеспечения возможности группировки затрат по отдельным объектам учета, текущего контроля за затратами, а также возможности реализации одного из важнейших принципов управленческого учета — управления себестоимостью по отклонениям.