Краткая экономическая характеристика ООО «Ломбард «Капитал Урала»

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, возглавляет работу по подготовке и принятию рабочего плана счетов, обеспечивает рациональную организацию бухгалтерского учета и отчетности, а также разработку… Читать ещё >

Краткая экономическая характеристика ООО «Ломбард «Капитал Урала» (реферат, курсовая, диплом, контрольная)

Организация «Ломбард «Капитал Урала» зарегистрирована в 2007 году. Организационно-правовая форма — общество с ограниченной ответственностью (сокращенное наименование ООО «Ломбард «Капитал Урала»).

Местонахождения организации: 456 209, Челябинская область, г. Златоуст, пр. Мира, д. 20.

Организация является ломбардом.

Основными видами оказываемых услуг являются:

ломбардная деятельность с выдачей гражданам денежных ссуд под залог предметов личного потребления (в том числе ювелирных и бытовых изделий из драгоценных металлов и драгоценных камней), с последующей реализацией невостребованного залогового имущества в соответствии с действующим законодательством;

комиссионная торговля непродовольственными товарами и ювелирными изделиями из драгоценных металлов и драгоценных камней;

торговая, торгово-закупочная и дилерская деятельность;

коммерческая и посредническая деятельность;

оказание маркетинговых, консалтинговых, информационных, консультационных и иных услуг населению.

Денежные ссуды под залог предметов личного потребления выдаются под проценты из расчета от 0,3% до 1% в день от суммы предоставленного Ломбардом кредита. Для граждан, пользующихся услугами Ломбарда постоянно, предоставляются скидки.

Кредиты выдаются Ломбардом на срок от 2 до 60 суток. Ломбард, вправе продлить срок погашения кредита на дополнительный период. Размер кредита, выдаваемого Ломбардом под залог предметов личного пользования и домашнего потребления не должен превышать 50% от суммы оценки закладываемого имущества.

Совокупность функциональных подразделений организации нашла свое отражение в организационной структуре управления (рисунок 1).

В организационной структуре выделяется вертикальное разделение труда. Директору организации подчиняется главный бухгалтер.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, возглавляет работу по подготовке и принятию рабочего плана счетов, обеспечивает рациональную организацию бухгалтерского учета и отчетности, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Он также осуществляет руководство работой бухгалтерии организации.

Бухгалтер-кассир находится непосредственно в подчинении у главного бухгалтера. В обязанности бухгалтера-кассира входит ведение кассовых и расчетных операций.

Менеджеры и специалист по ломбарду выполняют ломбардную деятельность с выдачей гражданам денежных ссуд под залог предметов личного потребления, с последующей реализацией невостребованного залогового имущества; комиссионную торговлю ювелирными изделиями и непродовольственными товарами.

Технико-экономические показатели организации приведены в таблице 1.

Таблица 1 — Технико-экономические показатели деятельности ООО «Ломбард «Капитал Урала» за 2008 — 2009 гг.

Показатели. | Значения. | Отклонения (+,-). | ||

2008 г. | 2009 г. | в абс. величине. | темп при-роста, %. | |

Имущество и ресурсы организации: | ||||

1. Среднегодовая величина имущества, тыс. руб. | +1563. | +114,67. | ||

2. Среднесписочная численность персонала, тыс. руб. | ; | ; | ||

3. Среднегодовая величина собственного капитала, тыс. руб. | +1423. | +130,91. | ||

4. Среднегодовая величина оборотных активов, тыс. руб. | +1594. | +119,67. | ||

Финансовые результаты организации: | ||||

5. Выручка от продаж, тыс. руб. | +3556. | +112,67. | ||

6. Затраты по обычным видам деятельности, тыс. руб. | +3465. | +152,51. | ||

7. Прибыль от продаж, тыс. руб. | +91. | +10,29. | ||

8. Прибыль до налогообложения, тыс. руб. | +64. | +7,42. | ||

9. Чистая прибыль, тыс. руб. | +26. | +3,70. | ||

Эффективность деятельности организации: | ||||

10. Рентабельность продаж, % (стр.7: стр.5 100). | 28,01. | 14,53. | — 13,48. | — 48,13. |

11. Рентабельность основной деятельности (затрат), % (стр.7: стр.6 100). | 38,91. | 16,99. | — 21,92. | — 56,34. |

12. Рентабельность имущества (активов), % (стр.8: стр.1 100). | 63,32. | 31,68. | — 31,64. | — 49,97. |

13. Рентабельность собственного капитала по чистой прибыли, % (стр.9: стр.3 100). | 64,58. | 29,00. | — 35,58. | — 55,09. |

14. Оборачиваемость оборотных активов, обороты (стр.5: стр.4). | 2,37. | 2,29. | — 0,08. | — 3,38. |

15. Производительность труда, тыс. руб./чел. (стр.5: стр.2). | 450,86. | 958,86. | +508,00. | +112,67. |

В соответствии с данными, представленными в таблице 1, организация в 2009 г. значительно нарастила имущественный потенциал (на 1563 тыс. руб., или на 114,67%), представленный в основном оборотными активами. Собственные финансовые ресурсы увеличились на 1423 тыс. руб., или на 130,91% в основном за счет увеличения уставного капитала организации.

Рассматривая финансовые результаты, можно отметить увеличение объемов продаж (на 3556 тыс. руб.). В то же время темпы прироста выручки от продаж существенно опережают темпы прироста прибыли от основной деятельности (112,67% по сравнению с 10,29%), что свидетельствует о значительных затратах на ведение ломбардной деятельности. Превышение прочих расходов над прочими доходами привело к тому, что темп прироста балансовой прибыли оказался ниже темпа роста прибыли от продаж.

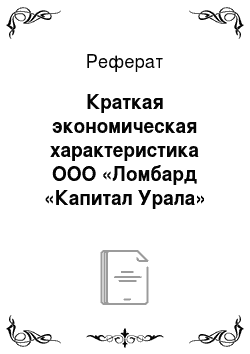

Динамика основных показателей финансово-хозяйственной деятельности организации представлена на рисунке 2.

2008 г. 2009 г.

Рисунок 2 — Динамика основных показателей финансово-хозяйственной деятельности ООО «Ломбард «Капитал Урала» за 2008 — 2009гг.

Сложившееся соотношение выручки, затрат, прибыли и имущества организации привело к снижению эффективности хозяйственной деятельности в 2009 г., что проявляется в снижении показателей рентабельности и оборачиваемости. В частности, на каждый рубль выручки от продаж в 2009 г. организацией получено 14,53 коп. прибыли от продаж, что на 13,48 коп. меньше, чем в 2008 г. Однако необходимо отметить, что, несмотря на снижение показателей рентабельности, их значения остаются на довольно высоком уровне.

Основными законодательными документами, регулирующими ломбардную деятельность, являются Гражданский кодекс РФ [2] и Федеральный закон «О ломбардах» № 196-ФЗ [5].

Основываясь на этих документах, бухгалтерский учет в ООО «Ломбард «Капитал Урала» ведется в соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ [6], Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [8], Положениями по бухгалтерскому учету (ПБУ), Методическими указаниями и рекомендациями к положениям [18, 19, 20], Налоговым кодексом РФ [3] и другими нормативными (инструктивными) документами с учетом последующих изменений и дополнений к ним.

Бухгалтерский учет в организации представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем непрерывного, сплошного и документального учета всех хозяйственных операций в соответствии с требованиями и на основании действующего законодательства РФ.

Для ведения бухгалтерского учета в штате организации числятся две учетные единицы:

главный бухгалтер;

бухгалтер-кассир.

Задачами бухгалтерского учета в организации являются:

обеспечение контроля над наличием и движением имущества организации, использованием трудовых, материальных и финансовых ресурсов;

своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов;

формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования кредиторами, налоговыми и финансовыми органами и иными заинтересованными организациями и лицами.

Система бухгалтерского учета как таковая состоит из комплекта внутренней документации: Учетная политика организации, Положение о бухгалтерии, договора с материально-ответственными лицами, образцы подписей должностных лиц, коллективный договор, приказы и распоряжения по основной деятельности и др.

Учетная политика ООО «Ломбард «Капитал Урала» разработана в соответствии с Положением по бухгалтерскому учету (ПБУ 1/2008) [10] и положениями Налогового кодекса РФ [3]. Учетная политика содержит следующие разделы:

нормативная база;

организационные аспекты;

технические аспекты;

методические аспекты.

В организации создана объединенная Учетная политика для целей бухгалтерского и для целей налогового учета. Данные бухгалтерского учета в полном объеме используются для исчисления налоговой базы по налогу на прибыль организаций.

Все хозяйственные операции организации подлежат оформлению первичными учетными документами, которые являются оправдательными документами. Первичные учетные документы являются основой для сплошного документирования всех хозяйственных операций и ведения бухгалтерского учета. Для отражения типичных хозяйственных операций используются межведомственные унифицированные формы первичных документов, утвержденные Госкомстатом России [21, 22, 23]. Договор о залоге имущества в Ломбарде оформляется выдачей ломбардом залогового билета в соответствии с формой, утвержденной приказом Минфина РФ № 20н [24]. График документооборота в организации отсутствует. Бланки строгой отчетности хранятся в сейфах, что позволяет обеспечить их сохранность. Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве организации определяется Приказа МНС РФ №САЭ-3−18/297 от 21.04.2004 г.

В целях контроля за достоверностью данных бухгалтерского учета и отчетности организация проводит инвентаризацию имущества и обязательств ежегодно перед составлением годовой бухгалтерской отчетности по состоянию на 1 декабря, а также в случаях, предусмотренных законодательством о бухгалтерском учете, в том числе при смене материально-ответственных лиц. Инвентаризация основных средств проводится не реже чем 1 раз в 3 года. Инвентаризация дебиторской задолженности проводится раз в квартал. Инвентаризация осуществляется на основании приказа директора. Результаты инвентаризации отражаются в акте инвентаризации, подписанном членами инвентаризационной комиссии.

Учет ведется с использованием автоматизированной системы «1С: Бухгалтерия, 7.7» на основании первичных учетных документов. Аналитический и синтетический учет по различным направлениям учета ведется, сочетая как документальную (бумажный носитель), так и компьютерную форму (машинный носитель). Выбор формы учетных регистров для отражения информации организация выбирает самостоятельно, исходя из принципов целесообразности и сохранности результатов учета.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с утвержденным Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности. Рабочий план счетов бухгалтерского учета содержит полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учет. Исходя из практической деятельности организации, формируется перечень применяемых проводок, которые считаются обязательными к исполнению при кодировании хозяйственных операций и выполнении бухгалтерских записей по счетам учета.

В п. 2 Отчета о производственной практики рассмотрены способы ведения учета отдельных объектов в соответствии с методическими аспектами Учетной политики Ломбарда.