Анализ финансовых результатов хозяйственной деятельности оао «гомельский автомобильный парк №26»

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка) и уровнем рентабельности. Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для… Читать ещё >

Анализ финансовых результатов хозяйственной деятельности оао «гомельский автомобильный парк №26» (реферат, курсовая, диплом, контрольная)

Методика анализа финансовых результатов деятельности ОАО «ГАП № 26»

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка) и уровнем рентабельности. Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Значение прибыли обусловлено тем, что она зависит в основном от качества работы организации,…

Данная группа показателей характеризует рентабельность активов (общих, текущих и долгосрочных) по отношению к различимым видам прибыли. Наиболее часто для оценки рентабельности активов исползают данные о чистой прибыли.

3) показатели рентабельности финансовых источников капитала, определяемые как отношение соответствующих видов прибыли к той или иной группе обязательств.

Третья группа коэффициентов характеризует степень доходности средств, вложенных в предприятие.

И.А. Бланк предлагает следующую систему аналитических коэффициентов управления прибылью, а именно коэффициенты эффективности распределения прибыли. Основной целью расчета и использования этой системы коэффициентов является определение степени оптимальности распределения и использования получаемой предприятием прибыли. Эти показатели могут определяться как в десятичном исчислении, так и в процентах. 13, c.342].

Для выполнения данной работы используется методика Бачурина А. А, как наиболее полная и подходящая для автотранспортной организации. 12, с.145] При выполнении анализа будет использована последовательность действий, которая представлена на рисунке 3.2.

Рисунок 3.2 — Этапы анализа на ОАО «Гомельский автомобильный парк № 26».

На первом этапе проводится горизонтальный анализ динамики, состава и структуры финансового результата. В процессе горизонтального анализа финансовых результатов отслеживаются изменения каждого показателя за отчетный период по сравнению с базисным периодом. Данный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются относительными темпами роста или снижения. Цель данного анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных показатели прибыли за определенный период времени и дать оценку этим изменениям. Данный анализ позволяет изучить динамику показателей.

При анализе формирования прибыли необходимо вскрыть причины и факторы, вызвавшие убыток. На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия.

Конечный финансовый результат деятельности предприятия — это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от продажи продукции (работ, услуг); результата от финансовой деятельности, сальдо доходов и расходов от прочих внереализационных операций. Формализованный расчет балансовой прибыли может быть представлен следующим образом:

Пб = Пр + Пф + Пвн, (1).

где. | Пб. | ; | балансовая (бухгалтерская, до налогообложения) прибыль или убыток; |

Пр | ; | результат (прибыль или убыток) от реализации продукции (работ услуг); | |

Пф. | ; | результат от финансовой деятельности; | |

Пвн. | ; | сальдо доходов и расходов от прочих внереализационных операций. |

Результат от реализации продукции (работ, услуг) определяется в следующем порядке:

Пр=ВР — Спр — Спер = Пвал — Спер, (2).

где. | ВР. | ; | выручка от реализации продукции (работ, услуг); |

Спр | ; | производственная себестоимость реализованной продукции, товаров, работ, услуг; | |

Спер | ; | расходы периода (коммерческие и управленческие); | |

Пвал. | ; | валовая прибыль. |

Цель вертикального анализа — расчет удельного веса отдельных показателей в общем итоге и оценке этих изменений.

На втором этапе анализа проводится факторный анализ прибыли, с помощью которого определяется влияние отдельных факторов на показатели финансовых результатов. Который факторный анализ позволяет выявить причины изменений показателей прибыли, а значит разработать соответствующие рекомендации. Для этого рассчитываются показатели доходной ставки на 1 ткм, себестоимости на 1 ткм и проводится факторный анализ в соответствии со следующей моделью:

где. | П. | ; | прибыль отчётного периода, млн. руб.; |

Pl. | ; | величина грузооборота, ткм.; | |

d. | ; | доходная ставка, руб. на 1 ткм.; | |

е. | ; | себестоимость перевозки грузов, руб. на 1 ткм. |

Третий этап предполагает анализ финансовых результатов от операционной и внереализационной деятельности. Анализ операционных результатов деятельности предприятия начинается с изучения их динамики. После этого рассматривают отдельные виды доходов и расходов, причины и следствия их образования Далее проводится анализ рентабельности по следующим направлениям:

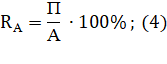

· рентабельность активов

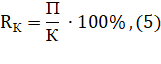

· рентабельность капитала

где. | А. | ; | сумма активов предприятия; |

К. | ; | капитал предприятия. |

· рентабельность перевозок

(6).

где. |  ; | рентабельность перевозок; |

d. | ; | доходная ставка; |

е. | ; | себестоимость перевозок. |

В завершении анализа проводится работа по выявлению резервов пути увеличения прибыли и повышения рентабельности основного вида деятельности, рассчитывают резервы роста прибыли, а также указываются мероприятия, направленные на предупреждение и сокращение убытков и потерь.