Выбор средств рекламного воздействия, разработка стратегии и тактики рекламной работы, планирование рекламных мероприятий

В развитых зарубежных странах — методики предварительного тестирования представителей целевых групп (моделирование примерных результатов рекламных акций); различные замеры результативности в ходе рекламной кампании с помощью специальных опросов, анкет, организации специальных бесед с новыми клиентами, деловыми партнерами. Метод выявления примерной денежной стоимости одного рекламного контакта… Читать ещё >

Выбор средств рекламного воздействия, разработка стратегии и тактики рекламной работы, планирование рекламных мероприятий (реферат, курсовая, диплом, контрольная)

Основная задача — обеспечить максимальный охват представителей группы целевого воздействия при оптимальных затратах.

Выдача заказов, заключение договоров со специализированными рекламными организациями.

В своих заказах рекламодатель должен:

- — четко оформить перечень целей и задач, необходимых ему рекламных акций;

- — указать группы целевого воздействия;

- — изложить свои пожелания по творческому решению;

- — оговорить желаемые сроки изготовления рекламных материалов и проведении рекламных мероприятий.

- 5. Совместные подготовительные работы с представителями специализированных рекламных организаций и контроль за своевременным и качественным выполнением заказов и договоров на рекламные материалы.

- 6. Анализ эффективности проведенных рекламных мероприятий и корректировка стратегии и тактики рекламной работы.

При планировании рекламы в СМИ важное значение имеет определение оптимального числа и периодичности повтора рекламных материалов.

Для разработки эффективных рекламных мер рекламодатель должен иметь следующую информацию:

- — сведения о тиражах печатных изданий;

- — группы охвата различных изданий прессы;

- — действующие тарифы на публикацию;

- — объем и состав аудитории радиои телепередач с действующим тарифом за 1 минуту эфирного времени.

В качестве практического шага рекомендуется сформировать банк данных по этим вопросам.

При планировании денежных средств на рекламу в отечественной практике используется в основном «Метод целевого планирования», суть которого состоит в том, что необходимая сумма денежных средств определяется, исходя из предварительной ориентировочной оценки стоимости всего комплекса запланированных рекламных мер, также планирование бюджета рекламы производят в процентах от планируемого объема продаж.

Для разработки эффективных рекламных мер рекламодатель должен иметь следующую информацию:

- — сведения о тиражах печатных изданий;

- — группы охвата различных изданий прессы;

- — действующие тарифы на публикацию;

- — объем и состав аудитории радиои телепередач с действующим тарифом за 1 минуту эфирного времени.

В качестве практического шага рекомендуется сформировать банк данных по этим вопросам.

При планировании денежных средств на рекламу в отечественной практике используется в основном «Метод целевого планирования», суть которого состоит в том, что необходимая сумма денежных средств определяется, исходя из предварительной ориентировочной оценки стоимости всего комплекса запланированных рекламных мер, также планирование бюджета рекламы производят в процентах от планируемого объема продаж.

Методы оценки эффективности рекламы:

Сопоставление затрат на рекламу с увеличением объемов реализации рекламируемых товаров.

Сравнение экономических результатов хозяйственной деятельности двух однотипных предприятий, одно из которых проводило рекламную кампанию, а другое — нет.

В развитых зарубежных странах — методики предварительного тестирования представителей целевых групп (моделирование примерных результатов рекламных акций); различные замеры результативности в ходе рекламной кампании с помощью специальных опросов, анкет, организации специальных бесед с новыми клиентами, деловыми партнерами.

Метод выявления примерной денежной стоимости одного рекламного контакта (по количеству поступивших запросов и затраченных средств). Недостаток: одни запросы более продуктивнее, нет возможности оценить перспективы делового контакта, которые появляются через определенный период времени.

Методика В. Глазуновой — действенность рекламы связана с достижением цели, поставленной перед рекламной акцией. Условная оценка: цель достигнута; цель достигнута частично; цель вовсе не достигнута.

План рекламной кампании мебельной фабрики «Колибри» и расчет затрат на рекламу представим в таблице 6.1.

Таблица 6.1 — Рекомендуемые средства рекламы.

Рекламные мероприятия. | Регулярность выхода в год. | Действующие расценки, руб./слово, шт и т. п. | Затраты на рекламу, руб. |

|

|

|

|

2. Рекламные щиты. | |||

· 3. Реклама в торговых залах (буклеты, брошюры); | |||

4. Сувенирной продукцией (ручки, календари); | |||

5. Реклама на региональных мебельных выставках. | |||

Итого. |

Мебельная фабрика «Колибри» рекламируют свою продукцию и компанию на региональных мебельных выставках, размещает информационные материалы в прессе — это поднимает известность и престиж компании, что позволяет покупателю получить больше полезных контактов.

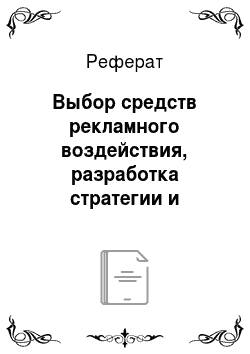

" Колибри" ! На 10% больше радости!

Слоган «На 10% больше радости!» обыгрывает суть предложения мебельной фабрики «Колибри» — сезонные скидки на всю мебель фабрики «Колибри» — 10%.

Рекламная кампания включает в себя размещение макета мебельной фабрики «Колибри» на рекламных щитах, буклетах и брошюрах.

Данный макет представляет собой цветной фон в зелено-желтых тонах на котором изображена мебель фабрики «Колибри» и слоган «На 10% больше радости!». Вид макета легко запоминающийся.

В печатных изданиях выстроена текстовая часть рекламного материала.

Рисунок 6.1 — Сюжет оформления рекламного материала Выше приведенные мероприятия могут быть предложены исследуемому предприятию в качестве возможных путей продвижения товара на рынке и привлечения большего числа покупателей.

С помощью сопоставления затрат на рекламу и увеличения объемов реализации рекламируемых товаров производится оценку эффективности рекламы.

7. Планирование расходов на маркетинг и доходов от него Каждый маркетинговый план должен заканчиваться итоговым расчетом прогнозируемого объема продаж, затрат на маркетинг и доходов от него.

Затраты маркетинга являются разнообразными и имеют сложный характер и структуру.

Все затраты, возникающие в процессе функционирования предприятия, принято подразделять на два основных вида — текущие и инвестиционные. По отношению к затратам на маркетинг встает вопрос о принадлежности их к одному из этих видов. По порядку выделения средств, учету их расходования и возмещения маркетинговые затраты чаще всего относятся к текущим затратам по типу издержек. Часть же затрат на реализацию маркетинговой концепции является по этому критерию инвестиционными затратами. Сюда относятся инвестиции в исследования и разработки, программы выхода на новые рынки и диверсификационные программы. Для получения результата в маркетинге требуется вложение средств в течение определенного периода времени, но и результаты практически всегда имеют долговременный характер.

Для решения вопроса о минимальном уровне маркетинговых затрат вся их совокупность делится на две части — постоянную и переменную. Постоянная часть — это те затраты, которые необходимы для поддержания функционирования системы маркетинга предприятия при изменении любых условий во внутренней и внешней среде. К ним могут быть отнесены затраты по общему управлению службой маркетинга на предприятии, затраты на проведение маркетинговых исследований, затраты, связанные с реализацией товарной политики. Отнесение к постоянной части затрат по развитию товара объясняется тем, что именно непрерывность процесса развития и совершенствования товара определяет в числе главных факторов возможность существования предприятия на рынке.

К переменным относятся те затраты, величина которых может изменяться под влиянием целого ряда причин. Главным образом, к ним относятся расходы по стимулированию и продвижению.

Таблица 7.1 — Штатное расписание.

Должность. | Численность. | Общий стаж. | Оклад, руб. |

Начальник отдела. | |||

Маркетолог. |

Расчет заработной платы:

Начальник отдела:

Премия=19 000*20%=3800 руб.

ЗП+Премия=19 000+3800=22 800 руб.

РК=СК=22 800*30%=6840 руб.

Начислено: 22 800+6840+6840=36 480 руб.

НДФЛ=36 480*13%=4742,40 руб.

Сумма к выдаче: 36 480−4742,40=31 737,60 руб.

Маркетолог:

Премия=13 000*20%=2600 руб.

ЗП+Премия=13 000+2600=15 600 руб.

РК=СК=15 600*30%=4680 руб.

Начислено: 15 600+4680+4680=24 960 руб.

НДФЛ=24 960*13%=3244,80 руб.

Сумма к выдаче: 24 960−3244,80=21 715,20 руб.

Расходы на оплату содержание оргтехники:

(Оплата труда + страховые взносы (30,2%))*50% = (75 168+22700)*0,5=48 934 руб.

Маркетинговые исследования — это 0,5% от доходов продаж. Распределение товара — издержки на товары, т. е. товародвижение. Продвижение товара — затраты на рекламу.

Каждый маркетинговый план должен заканчиваться итоговым расчетом прогнозируемого объема продаж, затрат на маркетинг и доходов от него.

Таблица 7.2 — Доходы от маркетинга и расходы на него.

Наименование. | Месяцы. | ||||||||||||

итого. | |||||||||||||

Доходы от продаж, руб. | |||||||||||||

Расходы на маркетинг: | |||||||||||||

Содержание службы маркетинга:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маркетинговые исследования, руб. | 4997,1. | 5005,5. | 5062,8. | 5800,3. | 5400,5. | 5304,8. | 5550,3. | 5600,4. | 5237,5. | 64 810,2. | |||

Продвижение товаров. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | 32 166,6. | |

Всего расходов на маркетинг, руб. | 183 965,7. | 183 974,1. | 184 031,4. | 184 878,6. | 184 768,9. | 184 369,1. | 184 234,6. | 184 273,4. | 184 518,9. | 184 643,6. | 184 206,1. | 2 212 433,4. | |

Доходы от продаж минус совокупные расходов на маркетинг. | 815 454,3. | 817 125,9. | 828 518,6. | 997 121,4. | 975 281,1. | 895 730,9. | 868 965,4. | 876 676,6. | 925 531,1. | 950 356,4. | 863 293,9. | 10 749 566,6. |