Графический анализ поведения затрат

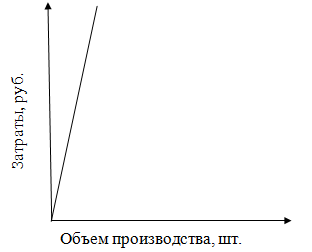

Рисунок 6. Прогрессирующие расходы Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода… Читать ещё >

Графический анализ поведения затрат (реферат, курсовая, диплом, контрольная)

Поскольку управленческие решения обращены на перспективу, руководству необходима детальная информация об ожидаемых доходах и расходах, которая определяется поведением затрат, находящихся под влиянием деловой активности организации и сущности каждого вида отдельных затрат.

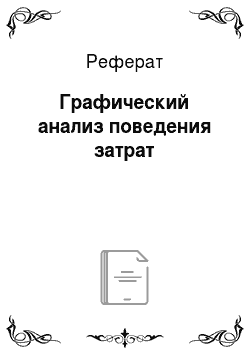

Постоянные совокупные расходы не изменяются под влиянием изменения объема производства (Рисунок 3), постоянные на единицу — наоборот.

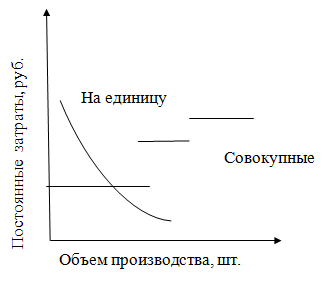

Рисунок 3. Поведение постоянных затрат Переменные затраты на единицу — постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности). (Рисунок 4) [3, с.29].

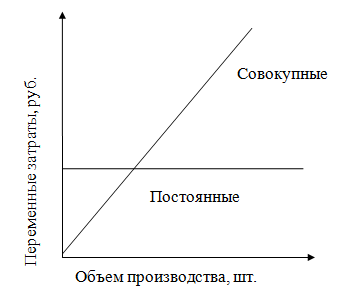

Рисунок 4. Поведение переменных затрат Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную (Рисунок 5) и непропорциональную части.

Рисунок 5. Пропорциональные расходы К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими (Рисунок 6), т. е. возрастающими быстрее, чем объем производства, и дегрессирующими (Рисунок 7), если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

Рисунок 6. Прогрессирующие расходы Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Рисунок 7. Дегрессирующие расходы Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие — пропорциональными. Однако такое Допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале. Например, если прямо пропорциональны объему производства 30% затрат, то по данной статье вариатор будет равен 3; при вариаторе 7 — пропорциональны 70% издержек. Это значит, что при возрастании объема производства на 10% соответствующие расходы должны увеличиться на 7%.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления. Они сравнительно редки и существенной роли в затратах организаций не играют. [4, с.73].

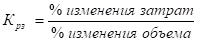

Для описания поведения затрат можно использовать так называемый коэффициент реагирования затрат, введенный немецким ученым К. Меллеровичем:

(13).

Коэффициент реагирования пропорциональных затрат равен 1, дегрессивных затрат — находится в пределах от 0 до 1 (относительный рост затрат меньше, чем относительное увеличение объема производства или продаж), прогрессивных затрат — больше 1 (относительное увеличение затрат больше, чем увеличение объема производства или реализации). Заметим, что коэффициент реагирования постоянных затрат равен 0 (поскольку они не зависят от объема производства или продаж). [3, с.31].