Теоретические основы попередельного учета затрат

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т. п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две… Читать ещё >

Теоретические основы попередельного учета затрат (реферат, курсовая, диплом, контрольная)

Сущность и классификация затрат на предприятии

Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. В зависимости от поставленных задач формируются и подходы к процедуре сбора и обработки информации. Важное место в системе управленческого учета занимает понятие затрат и их классификация, являющиеся одним из основных объектов управленческого учета.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений., Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

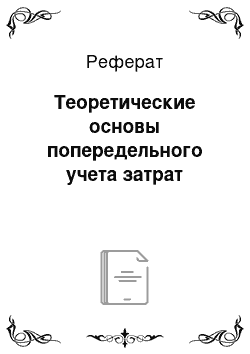

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.1).

Рисунок 1. Классификация затрат в управленческом учете.

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг — по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По экономическим элементам составляют сметы затрат. Выделяют пять элементов затрат:

- — материальные затраты (за вычетом стоимости возвратных отходов);

- — затраты на оплату труда;

- — отчисления на социальные нужды;

- — амортизация основных фондов;

- — прочие затраты.

Для контроля за составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т. е. учитывать затраты по направлениям, по отношению к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием. Однако существует примерная типовая номенклатура статей затрат для различных производств:

- 1. Сырье и материалы

- 2. Покупные изделия, полуфабрикаты и услуги сторонних организаций

- 3. Возвратные отходы (вычитаются)

- 4. Топливо и энергия на технологические цели

- 5. Транспортно-заготовительные расходы

Итого: Материалы.

- 6. Основная заработная плата производственных рабочих

- 7. Дополнительная заработная плата производственных рабочих

- 8. Отчисления на социальные нужды от основной и дополнительной заработной платы

- 9. Расходы на подготовку и освоение производства

- 10. Расходы на содержание и эксплуатацию машин и оборудования (РСЭО)

- 11. Общепроизводственные расходы

Итого: Цеховая себестоимость.

- 12. Общехозяйственные расходы

- 13. Потери от брака

Итого: Производственная себестоимость.

12. Коммерческие (внепроизводственные) расходы Всего: Полная себестоимость Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

2. Входящие и истекшие затраты. Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

3. Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т. п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы:

- — общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- — общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия — объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

4. Основные и накладные. По технико-экономическому назначению затраты делят на следующие группы:

Основные — затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные — затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

- 5. Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты — это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов:

- — прямые материальные затраты;

- — прямые затраты на оплату труда;

- — общепроизводственные расходы.

Внепроизводственные затраты (периодические) — это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

6. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «добавленные расходы».