Перечень ключевых факторов, воздействующих на прибыль

Рентабельность характеризует уровень эффективности использования ресурсов предприятия и рассчитывается как отношение прибыли к стоимости использованных ресурсов. Рассчитаем маржинальную прибыль на единицу товара для разных сочетаний цены и объема продаж товара. Будем изменять цену, двигаясь по кривой спроса с шагом 250 руб. Накладные затраты — это расходы на организацию, управление, техническую… Читать ещё >

Перечень ключевых факторов, воздействующих на прибыль (реферат, курсовая, диплом, контрольная)

Таблица 4.

№ п./п. | Ключевые факторы. |

1. | Цена. |

2. | Объем продаж. |

3. | Доля рынка. |

4. | Емкость рынка (при доле на рынке 10%). |

5. | Издержки на производство и продажу: |

материалы; | |

основная заработная плата; | |

торговые расходы; | |

транспортировка; | |

управленческие и прочие расходы. |

Нахождение цены и прибыли на основе себестоимости изделия Общая задача данного этапа состоит в том, чтобы на основе анализа и максимизации маржинальной прибыли установить исходную цену товара и соответствующего ей объема продаж. В качестве исходных данных для этого этапа используются: Структура затрат на производство и сбыт нового товара;

Динамика спроса на товар.

Таблица 1.1Структура затрат при исходном объеме производства 10 тыс. шт.

Статьи затрат. | Сумма на весь выпуск, у. д. е. |

1. Основные материалы. | 9 000 000. |

2. Вспомогательные материалы (5% от ст. 1). | 450 000. |

3. Топливо и энергия на технологические нужды (10% от ст.1). | 900 000. |

4. Основная заработная плата рабочих. | 3 700 000. |

5. Дополнительная заработная плата рабочих (23% от ст. 4). | 851 000. |

6. Отчисления в социальные фонды (26% от ст. 4+5). | 1 183 260. |

7. Цеховые расходы. | 14 000 000. |

8. Общефирменные расходы. | |

на рекламу и сбыт. | 4 000 000. |

управленческие и прочие. | 2 000 000. |

транспортные. | 3 500 000. |

9. Суммарные издержки. | 39 584 260. |

10. Чистая прибыль до вычета налогов. | 9 896 065. |

Прежде всего необходимо все затраты, связанные с производством и сбытом нового изделия, разделить на условно-переменные и условно-постоянные.

К условно-переменным относятся затраты, величина которых находится в прямой зависимости от изменения объема производства.

К этим затратам мы можем отнести основные материалы, вспомогательные материалы, расход топлива и энергии на технологические нужды, заработная плата рабочих, отчисления в социальные фонды, а также цеховые и общефирменные расходы.

Условно-переменные затраты делятся на прямые и накладные затраты.

Прямые затраты — это расходы целевого назначения, включают затраты непосредственно связанные с изготовлением продукции.

Накладные затраты — это расходы на организацию, управление, техническую подготовку производства, т. е. связанные с работой цеха или предприятия в целом.

К условно-постоянным относятся те затраты, которые не зависят от изменения объема производства. Такие как цеховые и общефирменные расходы.

На основе классификации и калькуляции затрат составляется проект о результатах хозяйственной деятельности по производству нового изделия в целом и в расчете на единицу продукции.

При проведении расчетов необходимо учесть, что цеховые и общефирменные расходы являются комплексными статьями и могу включать в себя как условно-постоянные, так и условно-переменные затраты (например, затраты на упаковку в составе цеховых расходов).

Исходя из величины себестоимости изготовления продукции и планируемого уровня рентабельности, определяется предварительная цена изделия и ожидаемая прибыль от предполагаемого объема продаж.

Рентабельность характеризует уровень эффективности использования ресурсов предприятия и рассчитывается как отношение прибыли к стоимости использованных ресурсов.

Рентабельность рассчитывается по формуле:

(2.1).

где Р — рентабельность изделия;

Ц — рыночная цена изделия;

С — полная себестоимость изделия.

В исходных данных рентабельность дана, поэтому из этой формулы мы можем определить значение цены изделия:

Зная себестоимость изделия и его цену, можно определить ожидаемую прибыль:

П = Ц — С где П — планируемая прибыль.

Таблица 1.2 Структура затрат по видам

Статьи затрат. | Величина затрат. | |

На единицу, у.д.е. | Сумма на весь выпуск, у.д.е. | |

1. Условно-переменные. | ||

в т.ч. | ||

прямые: | ||

— основные материалы. | 9 000 000. | |

— вспомогательные материалы (5% от ст. 1). | 450 000. | |

— топливо и энергия на технологические нужды (10% от ст.1). | 900 000. | |

— основная заработная плата рабочих. | 3 700 000. | |

— дополнительная заработная плата рабочих (23% от ст. 4). | 85.1. | 851 000. |

— отчисления в социальные фонды (26% от ст. 4+5). | 118.3. | 1 183 260. |

накладные: | ||

— цеховые расходы. | 6.5. | 65 000. |

— общефирменные расходы, из них: | ||

* на рекламу и сбыт. | 200 000. | |

* управленческие и прочие. | 50 000. | |

* транспортные. | 7.5. | 75 000. |

Итого условно-переменных затрат. | 1 647.4. | 16 474 260. |

2. Условно-постоянные: | ||

— цеховые расходы. | 1 393.5. | 13 935 000. |

— общефирменные расходы, из них: | ||

* на рекламу и сбыт. | 3 980 000. | |

* управленческие и прочие. | 1 950 000. | |

* транспортные. | 342.5. | 3 425 000. |

Итого условно-постоянных затрат. | 2 329. | 23 290 000. |

Всего затрат. | 3 976.4 | 39 764 260 |

Планируемая прибыль. | 994.1. | 9 941 065. |

Выручка от продаж. | 4 970.5. | 49 705 325. |

На основании калькуляции затрат была найдена цена нового товара, которая равна 4 970,5 рублям. Но эта цена не учитывает динамику спроса на товар и не учитывает конкурентоспособность товаров-аналогов, которые уже существуют на рынке.

Нахождение цены и прибыли на основе данных кривой спроса Для более обоснованного установления цены на новый товар необходимо исследовать и учесть взаимосвязь спроса и цены.

Известно, что существует обратная связь между ценой и спросом на товар. Поэтому, очень важно найти ту комбинацию цены и объема продаж, при которой фирма получит наибольшую выгоду. Укрупненный выбор предпочтительной цены может производиться с помощью расчета маржинальной прибыли каждой комбинации «цена-спрос».

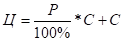

Для определения маржинальной прибыли используется кривая спроса, построенная на основании данных табл. 2.

Таблица 2Динамика спроса на рынке аналогичных товаров

характеризуется следующими параметрами.

Цена за единицу, у.д.е. | Объем продаж, шт. |

Для каждой точки на этой кривой можно определить цену товара, соответствующий ей спрос и маржинальную прибыль, которая определяется по формуле:

МП = (Ц — AVC) * Q (Ц) ,.

где МП — маржинальная прибыль;

Ц — цена товара;

Q (Ц) — соответствующий фиксированной цене объем продаж;

AVC — условно-переменные издержки.

Таблица 2.1Данные для построения кривой спроса.

Цена за единицу, у.д.е. | Объем продаж, шт. | Маржинальная прибыль. |

20 295 000. | ||

35 530 000. | ||

23 412 000. | ||

12 529 500. |

Рисунок 1 Кривая спроса Самой выгодной будет та цена, при которой будет получена максимальная маржинальная прибыль.

Рассчитаем маржинальную прибыль на единицу товара для разных сочетаний цены и объема продаж товара. Будем изменять цену, двигаясь по кривой спроса с шагом 250 руб.

МП ед. = Ц — AVC.

Тогда суммарная маржинальная прибыль на весь выпуск товара будет равна:

МП = МП ед. * Q (Ц) Таблица 2.2Определение максимальной маржинальной прибыли.

Наименование показателя. | Значение показателя. | |||||

Цена, у.д.е | 4 500. | 4 750. | 5 000. | 5 250. | 5 500. | 5 750. |

Объём продаж, шт | 11 500. | 11 000. | 10 500. | 10 000. | 9 250. | 8 500. |

Условно-переменные издержки на единицу, у.д.е. | 1 647. | 1 647. | 1 647. | 1 647. | 1 647. | 1 647. |

Маржинальная прибыль на единицу, у.д.е. | 2 853. | 3 103. | 3 353. | 3 603. | 3 853. | 4 103. |

Условно-постоянные издержки на единицу, у.д.е. | 2 025. | 2 117. | 2 218. | 2 329. | 2 518. | 4 050. |

Суммарная маржинальная прибыль, у.д.е. | 32 809 500. | 34 133 000. | 35 206 500. | 36 030 000. | 35 640 250. | 34 875 500. |

Таким образом, мы получили суммарную маржинальную прибыль для разных цен и соответствующих им объёмов товаров. Максимальной является прибыль, равная 36 030 000 у.д.е., которая достигается при цене, равной 5 250 у.д.е за единицу товара, и объеме продаж 10 000 шт.

Полученная на данном этапе цена (5 250 у.д.е.), к сожалению, отображает только динамику спроса на товар, но не учитывает конкурентоспособность нового товара по отношению к аналогичным товарам конкурентов.

Нахождение цены и прибыли на основе обработки конкурентного материала Таблица 3 Параметры изделий.

№ п./п. | Наименование параметров. | Новая модель. | Аналог 1. | Аналог 2. | Идеальная «машина» . |

1. | Скорость копирования (кол-во в мин.). | ||||

2. | Надежность (кол-во отказов в месяц). | 1,3. | 2,2. | 2,0. | 1,0. |

3. | Габариты. | 375×375×250. | 375×240×250. | 300×250×200. | 375×275×150. |

4. | Потери (% копий с дефектами). | 4,0. | 5,0. | 6,0. | 2,0. |

5. | Легкость в эксплуатации (время обучения пользователя, час). | 0,5. | 0,6. | 0,4. | 0,1. |

6. | Количество форматов. | ||||

7. | Максимальное количество копий. | ||||

8. | Уровень автоматизации. | Ручные операции. | частичная автомат. операций. | Ручные операции. | автомат. операций. |

9. | Цветность. | черно-белый. | черно-белый. | черно-белый. | 15 цветов. |

10. | Цена за единицу, у. д. е. | —; | —; |

Таблица 3.1 Расстановка приоритетов объектов по параметрам.

Параметр | Расчет приоритетов объектов по параметрам. | |||

TA1. | ТА2. | TН. | Aj. | Р ik. |

Скорость копирования. | TA1. | =. | > | > |

TA2. | < | =. | =. | |

TH. | < | =. | =. | |

Надежность (кол-во отказов в месяц). | TA1. | =. | < | < |

TA2. | > | =. | < | |

TH. | > | > | =. | |

Габариты. | TA1. | =. | < | > |

TA2. | > | =. | > | |

TH. | < | < | =. | |

Потери (% копий с дефектами). | TA1. | =. | > | < |

TA2. | < | =. | < | |

TH. | > | > | =. | |

Легкость в эксплуатации (время обучения, час). | TA1. | =. | < | < |

TA2. | > | =. | > | |

TH. | > | < | =. | |

Количество форматов. | TA1. | =. | < | =. |

TA2. | > | =. | < | |

TH. | =. | > | =. | |

Максимальное количество копий. | TA1. | =. | > | > |

TA2. | > | =. | < | |

TH. | > | < | =. | |

Уровень автоматизации. | TA1. | =. | > | > |

TA2. | < | =. | =. | |

TH. | < | =. | =. | |

Цветность. | TA1. | =. | =. | =. |

TA2. | =. | =. | =. | |

TH. | =. | =. | =. |

= 5, n = 3.

''>'' = 1,2.

''='' = 1.

''<'' = 0,8.

Таблица 3.2 Расчет приоритетов объектов по параметрам.

Параметр | Расчет приоритетов объектов по параметрам. | |||||

TA1. | ТА2. | TН. | Aj. | Р ik. | ||

Скорость копирования. | TA1. | 1,2. | 1,2. | 3,4. | 10,12. | |

TA2. | 0,8. | 2,8. | 8,32. | |||

TH. | 0,8. | 2,8. | 8,32. | |||

Надежность (кол-во отказов в месяц). | TA1. | 0,8. | 0,8. | 2,6. | 7,72. | |

TA2. | 1,2. | 0,8. | 8,84. | |||

TH. | 1,2. | 1,2. | 3,4. | 10,12. | ||

Габариты. | TA1. | 0,8. | 1,2. | 8,84. | ||

TA2. | 1,2. | 1,2. | 3,4. | 10,12. | ||

TH. | 0,8. | 0,8. | 2,6. | 7,72. | ||

Потери (% копий с дефектами). | TA1. | 1,2. | 0,8. | 8,84. | ||

TA2. | 0,8. | 0,8. | 2,6. | 7,72. | ||

TH. | 1,2. | 1,2. | 3,4. | 10,12. | ||

Легкость в эксплуатации (время обучения, час). | TA1. | 0,8. | 0,8. | 2,6. | 7,72. | |

TA2. | 1,2. | 1,2. | 3,4. | 10,12. | ||

TH. | 1,2. | 0,8. | 8,84. | |||

Количество форматов. | TA1. | 0,8. | 2,8. | 8,4. | ||

TA2. | 1,2. | 0,8. | 8,92. | |||

TH. | 1,2. | 3,2. | 9,6. | |||

Максимальное количество копий. | TA1. | 1,2. | 1,2. | 3,4. | 10,6. | |

TA2. | 1,2. | 0,8. | 9,48. | |||

TH. | 1,2. | 0,8. | 9,48. | |||

Уровень автоматизации. | TA1. | 1,2. | 1,2. | 3,4. | 10,12. | |

TA2. | 0,8. | 2,8. | 8,32. | |||

TH. | 0,8. | 2,8. | 8,32. | |||

Цветность. | TA1. | |||||

TA2. | ||||||

TH. |

Т.к. изделие предназначено для офиса, то и расстановка приоритетности параметров основана на этом. Аппарат в первую очередь должен экономить время, делать работу качественно и быть удобным в использовании.

- 1. Скорость копирования. В условиях нехватки времени этот параметр особо актуален, т.к. время — деньги.

- 2. Надежность. Время простоя из-за ремонта так же может стоить денег, т.к. аппарат затормозит работу пользователя.

- 3. Уровень автоматизации. Автоматизация так же позволяет экономить время сотрудников офиса.

- 4. Потери (% копий с дефектами). Чем меньше копий с дефектами, тем меньше нужно времени на перепечатывание испорченных копий.

- 5. Легкость обучения, (час). Параметр так же относится к временным, но среди остальных подобных его можно поставить на последнее место.

- 6. Количество форматов. Чем больше поддерживаемых форматов, тем практичнее устройство.

- 7. Максимальное количество копий.

- 8. Габариты. Т.к. офисное помещение имеет большую площадь, то лишние см2 не слишком существенно скажутся на рабочем пространстве.

- 9. Цветность. Этот параметр никак не влияет на время печати.

Табл. 3.3 Расстановка приоритетности параметров.

Наименование параметра. | Расчет приоритетов параметров. | |||||||||

B j. | П k. | |||||||||

Скорость копирования. | =. | > | > | > | > | > | > | > | > | |

Надежность. | < | =. | > | > | > | > | > | > | > | |

Уровень автоматизации. | < | < | =. | > | > | > | > | > | > | |

Потери (% копий с дефектами). | < | < | < | =. | > | > | > | > | > | |

Легкость обучения, (час). | < | < | < | < | =. | > | > | > | > | |

Количество форматов. | < | < | < | < | < | =. | > | > | > | |

Максимальное количество копий. | < | < | < | < | < | < | =. | > | > | |

Габариты. | < | < | < | < | < | < | < | =. | > | |

Цветность. | < | < | < | < | < | < | < | < | =. |

= 5, n = 9.

''>'' = 1,2.

''='' = 1.

''<'' = 0,8.

Табл. 3.4 Расчет приоритетов параметров.

Наименование параметра. | Расчет приоритетов параметров. | |||||||||||

B j. | П k. | |||||||||||

Скорость копирования. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 15,4. | 133,48. | ||

Надежность. | 0,2. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 13,8. | 110,12. | ||

Уровень автоматизации. | 0,2. | 0,2. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 12,2. | 89,32. | ||

Потери (% копий с дефектами). | 0,2. | 0,2. | 0,2. | 1,8. | 1,8. | 1,8. | 1,8. | 1,8. | 10,6. | 71,08. | ||

Легкость обучения, (час). | 0,2. | 0,2. | 0,2. | 0,2. | 1,8. | 1,8. | 1,8. | 1,8. | 55,4. | |||

Количество форматов. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 1,8. | 1,8. | 1,8. | 7,4. | 42,28. | ||

Максимальное количество копий. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 1,8. | 1,8. | 5,8. | 31,72. | ||

Габариты. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 1,8. | 4,2. | 23,72. | ||

Цветность. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 2,6. | 18,28. |

Табл. 3.5 Определение взвешенных коэффициентов объектов.

Параметры. | Объекты. | ||||||

TA1. | ТА2. | TН. | |||||

Скорость копирования. | 133,48. | 10,12. | 1350,8 | 8,32. | 1110,5 | 8,32. | 1110,5 |

Надежность. | 110,12. | 7,72. | 850,1 | 8,84. | 973,5 | 10,12. | 1114,4 |

Уровень автоматизации. | 89,32. | 10,12. | 903,9 | 8,32. | 743,1 | 8,32. | 743,1 |

Потери (% копий с дефектами). | 71,08. | 8,84. | 628,3 | 7,72. | 548,7 | 10,12. | 719,3 |

Легкость обучения, (час). | 55,4. | 7,72. | 427,7 | 10,12. | 560,6 | 8,84. | 489,7 |

Количество форматов. | 42,28. | 8,4. | 355,1 | 8,92. | 377,1 | 9,6. | 405,9 |

Максимальное количество копий. | 31,72. | 10,6. | 336,2 | 9,48. | 300,7 | 9,48. | 300,7 |

Габариты. | 23,72. | 8,84. | 209,7 | 10,12. | 7,72. | 183,1 | |

Цветность. | 18,28. |