Учет расчетных операций

Оплата поставщикам производится по платежным поручениям и требованиям. Платежное требование — это расчетный документ, содержащий требования поставщика плательщику об уплате определенной суммы через банк. В начале года в банк мы предоставляем список поставщиков, требования которых подлежат оплате. На основании отгрузочных документов грузоотправители выписывают платежные требования в трех… Читать ещё >

Учет расчетных операций (реферат, курсовая, диплом, контрольная)

Учет расчетов с поставщиками и подрядчиками

Расчеты с поставщиками товаров в универмаге осуществляются на счете 60 «Расчеты с поставщиками и подрядчиками». К счету 60 «Расчеты с поставщиками и подрядчиками» открыты следующие субсчета:

- — 60/1 «Расчеты с поставщиками и подрядчиками (промтовары)»

- — 60/2 «Расчеты с поставщиками (продтовары)».

Расчеты за приобретаемые материалы, сырье, комплектующие, запасные части, инвентарь, основные средства, хозяйственные принадлежности, электроэнергию воду, транспортные услуги и др. аналогичные хозяйственные расчеты ведутся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Учет расчетов по возврату поставщикам бракованных товаров, выявленных в процессе хранения и реализации ведется на отдельном субсчете счета 62, 62/5 «Расчеты за брак».

Хозяйственные отношения с поставщиками товаров в УП «Универмаг Беларусь» регламентируются договорами поставки. Договор признается основным документом, на основании которого осуществляется поставка товаров. В договоре, как правило, должны быть отражены:

- 1) предмет договора (наименование товара, его количество, ассортимент, качество и комплектность);

- 2) порядок расчетов и цена товара;

- 3)порядок поставки товара;

- 4) транспорт;

- 5) требования к таре и упаковке;

- 6) страхование;

- 7) имущественная ответственность сторон;

- 8) срок действия договора;

- 9) порядок изменения и расторжения договора;

- 10) иные условия.

В качестве приложений к договору поставки выступают: протокол согласования разногласий, спецификации, сертификаты, дополнительные соглашения.

Основными документами на поступление товаров в УП «Универмаг Беларусь» являются товарная накладная формы ТН-2 и товарно-транспортная накладная формы ТТН-1 (приложение С). Товарная накладная выписывается в том случае, если при доставке товара не участвует либо личный транспорт поставщика, либо нанятый одной из сторон. В иных случаях используется товарно-транспортная накладная. В исследуемой организации товар сразу поступает на склад, а потом передается в торговый зал для его дальнейшей реализации, а в магазинах в напрямую от поставщика и с универмага «Беларусь».

В настоящее время применяются формы накладных ТТН-1 и ТН-2, утвержденные Постановлением Министерства финансов Республики Беларусь от 18.12.2008 г. № 192.

Оба вида накладных являются бланками строгой отчетности, имеют личный типографский номер. Товарная накладная выписывается в двух экземплярах: первый отправляется вместе с товаром непосредственно покупателю и служит основанием для оприходования товара, второй остается у поставщика и служит основанием для списания товара. Товарно-транспортная накладная выписывается в четырех экземплярах: первый — грузополучателю, второй — грузоотправителю, третий и четвертый — перевозчику.

В товарной накладной указывается:

- 1. учетный номер налогоплательщика отправителя и получателя;

- 2. наименование отправителя и получателя товара с указанием их юридических адресов, а также наименований и адресов банков, их обслуживающих, а также расчетные счета сторон;

- 3. основание отпуска товара, то есть номер и дата договора поставки или другого вида договора;

- 4. кому выданы товарно-материальные ценности, то есть материально ответственное лицо склада;

- 5. цель приобретения продукции (для розничной торговли);

- 6. сведения о поступившем товаре: его наименование, артикул, реестр, единицы измерения, количество, отпускная цена, НДС с указанием ставки и суммы, отпускная стоимость товаров, сумма к оплате;

- 7. по мере необходимости — оптовая надбавка;

- 8. подписи сторон с расшифровкой должностей и инициалами, а также печати поставщика и получателя товара.

В товарно-транспортной накладной указывается к тому же владелец транспорта, номер машины, водитель, а также сведения о грузе с указанием количества мест, сведения о погрузочно-разгрузочных работах, по мере необходимости — транспортные расходы.

В обоих видах накладных не допускается неоговоренных исправлений цены и количества товара. Любые исправления должны быть заверены подписью поставщика. Материально ответственные лица организации имеют право лишь подписать накладную поставщика и поставить свой штамп. Никаких других пометок они делать не должны.

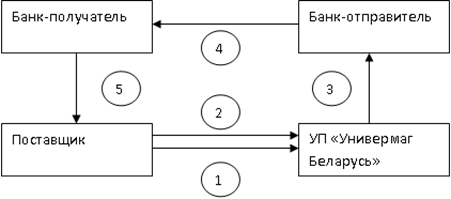

Оплата поставщикам производится по платежным поручениям и требованиям. Платежное требование — это расчетный документ, содержащий требования поставщика плательщику об уплате определенной суммы через банк. В начале года в банк мы предоставляем список поставщиков, требования которых подлежат оплате. На основании отгрузочных документов грузоотправители выписывают платежные требования в трех экземплярах с приложением товарно-транспортных документов и сдают их в учреждение обслуживающего банка. Плательщик, получив копию платежного требования, дает согласие на его оплату или отказывается от оплаты.

Схема платежного требования:

оправка товара и отсылка документов;

оформление платежного требования и отсылка его организации;

передача его в банк для исполнения;

списание денежных средств со счета организации и перевод в банк-получателя;

зачисление денежных средств на счет поставщика и извещение его о переводе.

Платежное поручение представляет собой поручение организации обслуживающему банку о перечислении определенной суммы со своего счета на счет другой организации.

Схема платежного поручения:

Оправка товара и отсылка документов;

оформление платежного поручения и предоставление его в банк для исполнения;

списание денежных средств со счета организации и перевод в банк-получателя;

зачисление на счет поставщика.

Поручения представляются в банк в трех экземплярах и действительны в течение десяти дней со дня выписки.

При получении товара представитель покупателя обязан представить доверенность на получение товарно-материальных ценностей (приложение J) или в накладной расписаться в получении ценностей с указанием расшифровки подписи и поставить штамп либо печать организации.

Если поставка осуществляется из-за границы или за границу, оформляются соответствующие накладные: при автомобильной поставке CMR-накладные (договор перевозки), железнодорожная накладная, авианакладная, счета-инвойсы.

Накладная CMR действует на основании Конвенции о договоре международной дорожной перевозки грузов (КДПГ), которая содержит общие данные о виде, содержании, и правилах заполнения накладной.

Накладная CMR — является доказательным документом, подтверждающим заключение договора международной автомобильной перевозки груза. Подтверждает, что груз в момент принятия находился в надлежащем состоянии, в целой упаковке, маркировка и число мест соответствует указанным в накладной. В то же время Накладная CMR не является товарораспорядительным документом. Груз выдается указанному в ней грузополучателю.

На каждую партию товаров, подлежащих таможенному оформлению, заполняется таможенная декларация. При этом под «партией товаров» понимается совокупность товаров, поставка которых осуществляется на одних и тех же условиях в рамках одной внешнеэкономической операции по одному товаросопроводительному документу. На сегодня применяется четыре типа таможенной декларации: экспортная декларация, импортная декларация, декларация-обязательство, декларация свободной таможенной зоны.

Грузоотправитель выставляет счет-инвойс, который в дальнейшем должен быть переведен на русский или белорусский язык.

При возврате товара поставщику его представителю при наличии доверенности (приложение Q) со склада по ТТН-1 (приложение R) отпускается товар.