Анализ финансово-хозяйственной деятельности ООО «Виват-Березники»

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, спецодежды и другого не являющегося амортизируемым имущества относятся к категории материальных затрат. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода в эксплуатацию. Расходы по данной статье выросли почти незначительно и это почти не отразилось на сумме общих затрат из-за… Читать ещё >

Анализ финансово-хозяйственной деятельности ООО «Виват-Березники» (реферат, курсовая, диплом, контрольная)

Экономический анализ торгового предприятия целесообразно начинать с анализа основных показателей. Анализ основных показателей позволяет оценить состояние торгового предприятия, сравнить отчетные показатели с предшествующими.

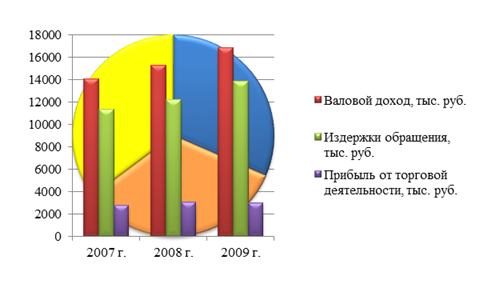

В таблице 2.1 представлены основные экономические показатели торгового предприятия «Виват» за 2008, 2009 и 2010 годы. Проанализировав их, можно сказать, что объем товарооборота стабильно увеличивался в течение трех лет. Динамика основных экономических показателей представлена на рисунке 5.

Рис. 5 Динамика основных экономических показателей торгового предприятия «Виват» за 2008;2010 гг., тыс. руб

Итак, товарооборот в 2008;2010 гг. вырос на 8498 тыс. руб. или 11,79%, в том числе в 2009 г. величина торгового товарооборота выросла на 2784 тыс. руб. или на 5,38% по сравнению с 2008 г., в 2010 г. — на 4622 тыс. руб., т. е. на 6,09%. по сравнению с 2008 г.

Таблица 2.1.

Основные показатели хозяйственной деятельности магазина «Виват».

Показатель. | 2008 г. | 2009 г. | 2010 г. | Отклонения. 2009 к 2008. | Отклонения. 2010 к 2009. | Отклонения. 2010 к 2008. | 2009 в %. от 2008. | 2010 в %. от 2009. | 2010 в %. от 2008. |

Товарооборот, тыс. руб. | 105,38. | 106,09. | 111,79. | ||||||

Валовой доход, тыс. руб. | 108,62. | 110,31. | 119,81. | ||||||

% к товарообороту. | 19,50. | 20,10. | 20,90. | 0,60. | 0,80. | 1,40. | 103,07. | 103,98. | 107,17. |

Издержки обращения, тыс. руб. | 108,06. | 113,34. | 122,48. | ||||||

% к товарообороту. | 15,70. | 16,10. | 17,20. | 0,40. | 1,10. | 1,50. | 102,55. | 106,84. | 109,56. |

Прибыль от торговой деятельности, тыс. руб. | — 58. | 110,92. | 98,09. | 108,80. | |||||

Операционные доходы, тыс. руб. | — 19. | 79,57. | 367,57. | 292,47. | |||||

Операционные расходы, тыс. руб. | — 43. | — 14. | 81,55. | 115,26. | 93,99. | ||||

Внереализационные доходы, тыс. руб. | 132,03. | 130,20. | 171,90. | ||||||

Внереализационные расходы, тыс. руб. | 113,76. | 170,00. | 193,39. | ||||||

Прибыль до налогообложения, тыс. руб. | 116,48. | 101,64. | 118,39. | ||||||

Налог на прибыль, тыс. руб. | — 350. | — 187. | 116,48. | 69,69. | 81,18. | ||||

Чрезвычайные доходы, тыс. руб. | |||||||||

Чрезвычайные расходы, тыс. руб. | — 31. | ||||||||

Чистая прибыль, тыс. руб. | 114,80. | 120,58. | 138,43. | ||||||

Рентабельность чистой прибыли, %. | 2,56. | 2,78. | 3,16. | 0,23. | 0,38. | 0,61. | 108,94. | 113,66. | 123,82. |

Торговая площадь, м2 | 100,00. | 100,00. | 100,00. | ||||||

Среднесписочная численность, чел. | — 5. | — 2. | — 7. | 96,35. | 98,48. | 94,89. | |||

Численность торгово-операт. работн., чел. | 101,27. | 100,00. | 101,27. | ||||||

Фонд заработной платы с отчисл., тыс. руб. | 103,24. | 105,05. | 108,45. | ||||||

% к товарообороту. | 6,39. | 6,26. | 6,20. | — 0,13. | — 0,06. | — 0,19. | 97,97. | 99,02. | 97,01. |

При анализе наблюдается увеличение в 2008;2010 гг. валового дохода на 2784 тыс. руб. или на 19,81%, это связано с оптимизацией использования активов предприятия. Наблюдается тенденция к его увеличению валового дохода и относительно товарооборота (19,50% - 2008 г., 20,10% - 2009 г. и 2090% - 2010 г.) в течение всего анализируемого периода.

За два года работы издержки увеличились на 2543 тыс. руб. (122,48%), а относительно товарооборота выросли на 1,50%. В том числе в 2009 г. издержки увеличились на 912 тыс. руб. (относительно оборота на 0,34%). В 2010 г. издержки выросли в абсолютных величинах на 1631 тыс.р. по сравнению с 2009 г., а в процентах к обороту увеличились на 1,10%.

Балансовая прибыль в динамике выросла на 521 тыс. руб. или на 18,39%. Положительно на балансовую прибыль повлияли внереализационные и операционные доходы предприятия, отрицательно повлияли внереализационные расходы — в основном это налоги и сборы и операционные расходы.

В 2009 году у предприятия были еще и чрезвычайные расходы в связи с аварией на сумму 31 тыс. руб., что снизило величину прибыли в этом году.

За три года чистая прибыль выросла на 708 тыс. руб. или 38,43%, в том числе на 273 тыс. руб. или 14,80% в 2009 г., а в 2010 г. — на 435 тыс. руб.

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень — рентабельность. Рентабельность чистой прибыли в процентном отношении к товарообороту составила в 2008 г. — 2,56%, в 2009 г. — 2,78%, в 2010 г.- 3,16%.

Численность в 2009 г. сократилась на 5 человек (на 3,65%), а в 2010 г. — на 2. Но увеличилось количество торгово-оперативных работников в 2009 г. на 1 человека (на 1,27%), а в 2010 г. их количество оставалось на прежнем уровне. Увеличилась также и напряженность труда всех работников фирмы, что повлияло на увеличение фонда оплаты труда. В связи с этим ФЗП был повышен на 389 тыс. руб. (в 2009 г. — на 149 тыс. руб. и в 2010 г. — на 240 тыс. руб.). В % к обороту ФЗП сократился за 2 года на 0,19% (на 0,13% в 2009 г. и на 0,06% в 2010 г.).

Снижение удельного веса заработной платы в общем товарообороте объясняется превышением темпов роста товарооборота (111,79%) над темпами роста заработной платы (108,45%). Для эффективного управления рост заработной платы не должен превышать 0,7% роста товарооборота. Таким образом, наблюдается эффективное использование средств фонда заработной платы.

Оптовой продажей ООО «Виват-Березники» не занимается, таким образом, анализу подвергается только розничный товарооборот.

В целом увеличение товарооборота в 2010 г. по сравнению с 2009 г. произошло на 6,09%.

Необходимо наращивание объемов реализации товара путем проведения маркетинговых исследований, постоянного изучения конъюнктуры рынка, использование более действующей рекламы.

Для более полного анализа развития товарооборота следует рассмотреть его изменение по периодам года, удельный вес каждого квартала в общем объеме товарооборота.

Необходимо проанализировать товарооборот отчетного года по сравнению с предшествующим по кварталам в таблице 2.2.

Таблица 2.2.

Распределение товарооборота по кварталам года.

Квартал. | Отклонение. | ||||||

Сумма. | Уд. вес. | Сумма. | Уд. вес. | Сумма. | Уд. вес. | в % к. | |

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | ||

I. | 26,31. | 25,95. | — 0,37. | 104,61. | |||

II. | 24,44. | 24,64. | 0,20. | 106,95. | |||

III. | 22,17. | 23,17. | 1,00. | 110,87. | |||

IV. | 27,07. | 26,24. | — 0,83. | 102,82. | |||

Всего: | 100,00. | 100,00. | 0,00. | 106,09. |

Рассматривая данные таблицы 2.2 наблюдается, что наибольший удельный вес в 2010 году составил IV квартал 26,24%, наименьший III — 23,17%.

При общем повышении товарооборота на 6,09% в 2010 году по сравнению с 2009 годом наибольший темп роста наблюдался во III квартале — на 4,78% от среднегодовой величины (110,87−106,09%). В первом квартале произошло снижение темпа роста товарооборота на 1,48% (106,09−104,61%) от средней величины. Темп роста IV квартала был ниже среднего и по итогу составил 102,82%. Во II квартале наблюдается подъем товарооборота, в процентах к 2009 г. он вырос на 6,95%. Потери товарооборота по кварталам не наблюдаются.

Наибольший удельный вес в товарообороте 2009 г. занимал IV квартал- 27,07%, наименьший — III квартал с удельным весом товарооборота 22,17%. Необходимо отметить, что в 2009 г. товарооборот по кварталам распределялся менее равномерно, чем в 2010 г., на это указывают величины удельного веса квартальных товарооборотов в 2009 и 2010 г.

Таким образом, в 2010 г. удельный вес I и IV кварталов сократился на 0,37% и 0,83% соответственно, а во II и в III кварталах уровень товарооборота вырос на 0,2% и 1,0%.

Анализ распределения товарооборота по кварталам очень важен для определения оптимальных квартальных запасов и поступления товаров.

В дополнение к анализу распределения товарооборота по кварталам года была рассчитана ритмичность изменения по сравнению с предшествующим годом.

Для оценки равномерности и ритмичности развития товарооборота необходимо использовать данные таблицы 2.3, сравнить выполнение с прошлым годом и его динамику по кварталам.

Таблица 2.3.

Определение ритмичности изменения товарооборота по кварталам 2009 г.

Квартал. |

| Х-Хср | (Х-Хср)2. |

I. | 104,61. | — 1,48. | 2,18. |

II. | 106,95. | 0,86. | 0,75. |

III. | 110,87. | 4,79. | 22,92. |

IV. | 102,82. | — 3,27. | 10,66. |

Всего: | 106,09. | 0,91. | 36,51. |

Для характеристики ритмичности изменения товарооборота по кварталам 2010 г. по сравнению с предшествующим годом нужно рассчитать среднеквадратичное отклонение, которое составляет 29,73% и позволяет оценить колебания в развитии товарооборота.

По коэффициенту вариации 22,74% можно проанализировать неравномерность изменения товарооборота, который показывает, что изменения произошли в сторону увеличение или снижения на данную величину.

Рассчитаем дисперсию:

Далее, рассчитаем коэффициент вариации:

Теперь можно рассчитать коэффициент равномерности:

Итак, коэффициент равномерности равен 97,15%, что свидетельствует об очень равномерном изменении товарооборота от среднего объема.

Анализ ассортимента магазина «Виват» произведен в разрезе товарных групп в действующих ценах и представлен в таблице 2.4.

Удельный вес товарных групп в 2010 году представлен на рисунке 6.

Рис. 6 Удельный вес товарных групп в 2010 году, %

Итак, по данным рисунка 6, основную долю в ассортименте продаваемых товаров занимает мясо и мясопродукты.

Таблица 2.4.

Состав и структура товарооборота в магазине «Виват» в 2009;2010 гг.

Группы товаров. | Факт за 2009 год. | Факт за 2010 год. | Изменение, тыс. руб. | Изменение структуры т/об, %. | 2010 г. в % к 2009 г. | |||||

Сумма, тыс. руб. | Уд. вес, %. | В действ. ценах. | В сопостав. ценах, тыс. руб. | В действ. ценах. | В сопостав. ценах. | В действ. ценах. | В сопостав. ценах. | |||

Сумма, тыс. руб. | Уд. вес, %. | |||||||||

7 (4−2). | 8 (6−2). | 9 (5−3). | 10 (4/2*100). | 11 (6/2*100). | ||||||

Молочные продукты. | 8,94. | 8,91. | — 0,03. | 105,74. | 101,68. | |||||

Мясо и мясопродукты. | 19,73. | 19,64. | — 0,09. | 105,61. | 101,55. | |||||

Замороженные продукты. | 12,59. | 12,56. | — 0,03. | 105,86. | 101,79. | |||||

Овощи и фрукты. | 10,39. | 10,35. | — 0,04. | 105,70. | 101,64. | |||||

Винно-водочная продукция. | 18,00. | 17,78. | — 0,22. | 104,77. | 100,74. | |||||

Прочие гастрономические товары. | 11,54. | 11,36. | — 0,18. | 104,45. | 100,43. | |||||

Бакалейные товары. | 10,47. | 10,74. | 0,27. | 108,81. | 104,62. | |||||

Кондитерские изделия. | 8,35. | 8,66. | 0,32. | 110,09. | 105,86. | |||||

Итого по всей. | 100,00. | 100,00. | 0,00. | 106,09. | 102,01. |

В 2010 г. объем продаж мяса составляет 19,64% от общего объема товарооборота. Удельный вес данной товарной группы снизился в течение анализируемого периода. Следующую позицию в структуре ассортимента занимает товарооборот по продаже винно-водочной продукции — 17,78% в 2010 году.

Наименьший удельный вес в структуре товарооборота занимают кондитерские изделия, их доля в 2010 году составляет 8,66%. В динамике произошло снижение удельного веса по всем товарным группа кроме бакалейных и кондитерских товаров.

В целом произошло увеличение валового товарооборота в динамике на 6,09%, но реальный товарооборот вырос лишь на 2,01%, а остальной рост товарооборота произошел под влиянием ценового фактора. Индекс роста цен в 2010 году составлял 1,04.

Для характеристики изменения структуры товарооборота необходимо воспользоваться коэффициентом абсолютных структурных сдвигов:

Где: Кс.с. — коэффициент абсолютных структурных сдвигов; fi1 — удельный вес i-ой товарной группы в общем объеме товарооборота (%) в отчетном периоде; fi0 — удельный вес i-ой товарной группы в общем объеме товарооборота (%) в предшествующем периоде; n — количество товарных групп, в нашем случае их 8.

В 2010 г. относительно 2009 г. Кс.с. равен 0,18, т. е. прослеживается определенная стабильность в структурных сдвигах товарооборота.

В 2010 г. не наблюдалось потерь по ассортименту относительно 2009 г.

Перейдем к анализу издержек обращения, так как их величина зависит от товароснабжения, как прямо, так и косвенно.

В магазине «Виват» применяется затратный метод учета затрат, основанный на отнесении издержек к статьям затрат: материальных расходов, расходов на оплату труда, амортизации и прочих расходов. Структура издержек обращения магазина представлена в таблице 2.5.

Таблица 2.5.

Состав и структура издержек обращения.

Показатель. | Прирост. | 2010 в %. к 2009. | ||||

Сумма тыс. руб. | Уд. вес, %. | Сумма тыс. руб. | Уд. вес, %. | |||

Издержки обращения. | 12 226,0. | 100,00. | 13 857,0. | 100,00. | 113,34. | |

1. Материальные расходы. | 4763,0. | 39,0. | 5923,0. | 42,7. | 1160,0. | 124,35. |

Транспортные расходы. | 3178,0. | 26,0. | 4060,0. | 29,3. | 882,0. | 127,75. |

Расходы на содержание помещений, оборудования. | 456,0. | 3,7. | 513,0. | 3,7. | 57,0. | 112,50. |

Электроэнергия, топливо, вода. | 415,0. | 3,4. | 485,0. | 3,5. | 70,0. | 116,87. |

Расходы на хранение товаров. | 503,0. | 4,1. | 610,0. | 4,4. | 107,0. | 121,27. |

Приобретение инвентаря, инструментов, спецодежды. | 61,0. | 0,5. | 75,0. | 0,5. | 14,0. | 122,95. |

Расходы на тару. | 150,0. | 1,2. | 180,0. | 1,3. | 30,0. | 120,00. |

2. Расходы на оплату труда. | 4752,0. | 38,87. | 4992,0. | 36,0. | 240,0. | 105,05. |

Расходы на заработную плату. | 3573,0. | 29,22. | 3753,4. | 27,1. | 180,4. | 105,05. |

Отчисления на соц.нужды. | 1179,0. | 9,64. | 1238,6. | 8,9. | 59,6. | 105,06. |

3. Амортизация ОС. | 1223,0. | 10,0. | 1303,0. | 9,4. | 80,0. | 106,54. |

4. Прочие расходы. | 1488,0. | 12,2. | 1639,0. | 11,8. | 151,0. | 110,15. |

Налоги. | 750,0. | 6,1. | 800,0. | 5,8. | 50,0. | 106,67. |

Расходы на ремонт. | 56,0. | 0,5. | 62,0. | 0,4. | 6,0. | 110,71. |

Расходы на рекламу. | 120,0. | 1,0. | 142,7. | 1,0. | 22,7. | 118,92. |

Потери товара. | 478,4. | 3,9. | 515,6. | 3,7. | 37,2. | 107,78. |

Командировочные расходы. | 24,0. | 0,2. | 32,0. | 0,2. | 8,0. | 133,33. |

Представительские расходы. | 15,0. | 0,1. | 20,0. | 0,1. | 5,0. | 133,33. |

Оплата услуг связи. | 6,6. | 0,1. | 8,2. | 0,1. | 1,6. | 124,24. |

Расходы на канцелярские товары. | 4,0. | 0,0. | 4,5. | 0,0. | 0,5. | 112,50. |

Расходы на подготовку и переподготовку кадров. | 12,0. | 0,1. | 25,0. | 0,2. | 13,0. | 208,33. |

Расходы на использование и пополнение баз данных ЭВМ. | 14,0. | 0,1. | 18,0. | 0,1. | 4,0. | 128,57. |

Расходы на юридические и информационные услуги. | 4,0. | 0,0. | 5,0. | 0,0. | 1,0. | 125,00. |

Расходы на приобретение периодических изданий. | 2,0. | 0,0. | 3,0. | 0,0. | 1,0. | 150,00. |

Другие расходы, связанные с реализацией. | 2,0. | 0,0. | 3,0. | 0,0. | 1,0. | 150,00. |

В 2010 г. наблюдается рост общей величины затрат на 1631 тыс. руб. или 13,34%.

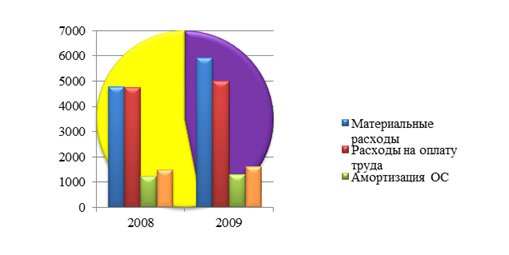

Динамика состава и структуры издержек обращения представлена на рисунке 7.

Рис. 7 Динамика состава и структуры издержек обращения

Наибольшую долю в структуре издержек обращения как в 2009, так и в 2010 г. занимают материальные затраты, их удельный вес в общих издержках составил соответственно 39% и 42,7%.

Второе место занимают расходы на оплату труда в 2009 году их удельный вес составил 38,87%, а в 2010 году — 36%. Величина прочих расходов немного опережает расходы на амортизацию основных средств.

В 2010 г. материальные затраты увеличились на 1160 тыс. руб. или на 24,35%. В 2009 г. удельный вес материальных расходов составлял 39%, а в 2010 г. — 42,7%. В материальных расходах большую часть занимали транспортные расходы.

Транспортные издержки стояли на втором месте по удельному весу среди всех видов затрат, они составляли в 2009 г — 3178 тыс. руб., а в 2010 г. на первом месте — 4060 тыс. руб. Увеличение тарифов на автомобильные перевозки, рост количества перевозок., неэффективное использование наемного транспорта и увеличение часов его простоев в связи с плохой организацией приемки товара повысили транспортные затраты на 882 тыс. руб. в абсолютных показателях и на 27,75% в относительных.

Рост транспортных издержек в 2010 г. (на 27,75%) опередил рост общих затрат (на 13,37%), что и повлияло на увеличение доли данного вида затрат в общих издержках на 3,7% (42,7−39).

В 2010 г. выросли расходы коммунальные расходы и платежи за электроэнергию, тепло и воду на 70 тыс. руб. или на 16,87%. Их удельный вес относительно небольшой в общей сумме затрат и не превышает 3,5%.

Расходы на содержание помещения, оборудования и инвентаря выросли пропорционально общим издержкам, поэтому их удельный вес в структуре затрат не изменился в 2010 г. и составлял 3,7%.

У предприятия значительные расходы на хранение товаров. В 2010 году они занимали 4,4% в общих издержках обращения.

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, спецодежды и другого не являющегося амортизируемым имущества относятся к категории материальных затрат. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода в эксплуатацию. Расходы по данной статье выросли почти незначительно и это почти не отразилось на сумме общих затрат из-за небольшого удельного веса: в 2009 г. и в 2010 г. он составлял — 0,5%.

Расходы на тару, упаковку и прочую предпродажную подготовку также относятся к материальным затратам. В 2010 г. данная статья расходов относительно общих затрат возросла на 0,1% и составила 1,3%. По абсолютной величине эти расходы в 2010 г. составили 180 тыс. руб., что выше аналогичного показателя прошлого года на 30 тыс. руб. или 20%.

Система заработной платы была реорганизована, осуществлен переход на сдельно-премиальную систему, в результате повысилась эффективность использования трудовых ресурсов, а доля затрат на оплату труда в 2010 г. снизилась с 38,87% до 36%. Но в целом фонд оплаты труда в 2010 г. вырос на 240 тыс. руб. Отчисления на социальные нужды рассчитаны в размере 33% от суммы ФОТ. Сокращение удельного веса расходов по заработной плате произошло за счет преимущественного роста общих затрат над суммой заработной платы (13,34% и 5,05% соответственно).

Стоимость амортизационных отчислений выросла на 80 тыс. руб. или на 6,54% за счет увеличения стоимости основных фондов за отчетный период, но сокращается их удельный вес в общей сумме затрат с 10% до 9,4%.

Велика категория прочих расходов: в 2009 г. их сумма составляла 1488 тыс. руб., а в 2010 г. возросла на 10,15% и составила 1639 тыс. руб.

Наибольшую долю в прочих расходах занимают налоги, в 2010 г. данная статья составляет 5,8% от общей суммы затрат и в абсолютных показателях равняется 800 тыс. руб., что выше аналогичного показателя за 2009 г. на 6,67%.

Магазин имеет высокие бесполезные расходы в виде потерь товара в связи с хищением и естественной убыли продукции, необходимо принимать меры по сокращению данной величины расходов. В 2010 году их сумма достигла 515,6 тыс. руб. или 3,7% от общего уровня издержек, что выше аналогичного показателя за 2009 год на 7,78%.

Наименьшую долю в затратах занимали «расходы на канцелярские товары», «подписка на периодические издания и расходы на приобретение литературы», «расходы на юридические, консультационные и информационные услуги» и другие расходы реализации товаров. Расходы по всем этим статьям росли как по абсолютным показателям, так и по удельному весу с 2009 по 2010 г.

Затраты на текущий ремонт снизились по удельному весу на 0,1%, но повысились в абсолютных показателях на 6 тыс. руб.

В 2010 г. по абсолютной величине на 6 тыс. руб. (на 108,33%) и удельному весу (на 0,1) выросли расходы по подготовке и переподготовке кадров, что является положительным моментом в работе предприятие, так как руководство стремится улучшить качество своих трудовых ресурсов. В связи с расширением деятельности возросли в 2010 г. такие статьи расходов, как «оплата услуг связи» и «командировочные расходы».