Анализ эффективности коммерческой работы по реализации товаров в магазине

Рост прибыли обусловлен снижением уровня издержек обращения, совершенствованием в магазине работы с поставщиками-изготовителями. Данные расчеты проведены в таблице 7, согласно которым издержки обращения в магазине в 2011 г. по сравнению с 2010 г. по сумме увеличились на 96,92 тыс. руб. Но, поскольку издержки снизились на 27,92 тыс. руб. за счет снижения их среднего уровня, то в итоге увеличение… Читать ещё >

Анализ эффективности коммерческой работы по реализации товаров в магазине (реферат, курсовая, диплом, контрольная)

Основным из показателей коммерческой деятельности торгового предприятия является финансовый результат.

Задачей анализа финансовых результатов является выявление факторов, оказавших влияние на валовые доходы, прибыль, рентабельность и их динамику.

Проанализируем валовые доходы предприятия ООО «Александрия» (таблица 14).

Таблица 14 — Информация по валовым доходам магазина.

Показатели. | Фактически за. | Отклонение 2011 г. от 2010 г. (+,-). | В % 2011 г. к 2010 г. | |

2010 г. | 2011 г. | |||

Розничный товарооборот. | 10 123,5. | 10 913,7. | +790,2. | 107,8. |

Сумма валовых доходов (реализованных торговых наценок). | 1370,7. | 1511,9. | +141,2. | 110,3. |

Средний уровень валовых доходов в % к обороту. | 13,5398. | 13,8532. | +0,3134. | 102,3. |

Примечание: таблица составлена по данным бухгалтерской отчетности предприятия В результате анализа видим, что в 2011 г. по отношению к 2010 г. сумма валовых доходов увеличилась на 141,2 тыс. руб., или на 10,3%. На данное увеличение оказали влияние изменение объема розничного товарооборота и изменение среднего уровня валовых доходов.

В количественном выражении это выглядит следующим образом:

от роста товарооборота валовые доходы увеличились на 106,99 тыс. руб. (790,2×13,5398: 100);

от роста среднего уровня валовых доходов — на 34,21 тыс. руб. (10 913,7×0,3134: 100).

Итого: 106,997 + 34,21 = 141,2 тыс. руб.

Росту валового дохода способствовало увеличение торговых надбавок, повышение уровня коммерческой деятельности, что стало возможным при условии установления прочных хозяйственных связей с поставщиками-производителями. На продукцию, получаемую в 2011 г. непосредственно от поставщиков-производителей были установлены более высокие торговые надбавки, по сравнению с аналогичной продукцией поставщиков-посредников.

Самый главный показатель финансовых результатов — это прибыль от реализации товаров. Она представляет разницу между валовыми доходами и издержками обращения. Расчет показан в таблице 15.

Таблица 15 — Расчет прибыли от реализации товаров магазина.

Показатели. | Фактически за 2010 г. | Фактически за 2011 г. | Отклонения от 2010 г. | Темп роста, %. |

Сумма валового дохода, тыс. р. | 1370,7. | 1511,9. | +141,2. | 110,3. |

Уровень валового дохода, в % к товарообороту. | 13,5. | 13,5. | +0,31. | 102,3. |

Сумма издержек обращения, тыс. р. | 1241,7. | 1310,7. | +69,0. | 105,6. |

Уровень издержек обращения, в % т/обор. | 12,26. | 12,01. | — 0,25. | 97,9. |

Прибыль от реализации, тыс. р. | 129,0. | 201,2. | +72,2. | 156,0. |

Уровень прибыли, в %. к товарообороту. | 1,27. | 1,84. | +0,57. | 144,9. |

Примечание: таблица составлена по данным бухгалтерской отчетности предприятия Из таблицы 15 следует, что прибыль увеличилась на 72,2 тыс. руб., или на 56%. На данное увеличение повлияли изменения объема розничного товарооборота, среднего уровня валовых доходов и среднего уровня издержек обращения. Приведем расчет:

от изменения объема товарооборота прибыль увеличилась на 101 тыс. руб. (790,2×1,2743: 100);

от изменения среднего уровня валовых доходов — на 34,2 тыс. руб. (расчет показан выше);

от изменения среднего уровня издержек обращения на -0,25 прибыль увеличилась на 27,3 тыс. руб. (10 913,7×0,25: 100).

Итого: 10,1 + 34,2 + 27,3 = 72 тыс. руб.

Рост прибыли обусловлен снижением уровня издержек обращения, совершенствованием в магазине работы с поставщиками-изготовителями. Данные расчеты проведены в таблице 7, согласно которым издержки обращения в магазине в 2011 г. по сравнению с 2010 г. по сумме увеличились на 96,92 тыс. руб. Но, поскольку издержки снизились на 27,92 тыс. руб. за счет снижения их среднего уровня, то в итоге увеличение издержек обращения составило 69 тыс. руб. (96,92 — 27,92).

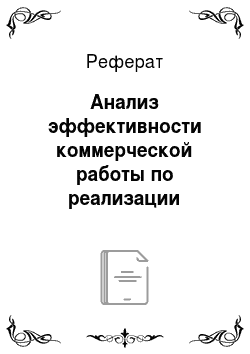

В целом же по магазину финансовые результаты в 2011 г. выросли по сравнению с 2010 г. Для лучшей наглядности это показано на рисунке 10.

Рисунок 10 — Динамика валового дохода, прибыли и издержек обращения Таким образом, сумма валового дохода за 2011 г. увеличилась на 10,3%, прибыли на 56%. Издержки обращения по сумме возросли на 69 тыс. руб., или на 5,6%, однако по уровню снизились на 0,25% к розничному товарообороту.

Для увязки этих финансовых результатов необходимо оценить общую эффективность хозяйственной деятельности магазина. С этой целью необходимо рассчитать рентабельность (доходность, прибыльность). В торговле ее определяют тремя показателями:

доходность реализованных товаров (отношение балансовой прибыли к объему продаж), показывает, сколько прибыли приносит магазину один рубль реализованных товаров;

эффективность сформированного ассортимента (отношение прибыли к издержкам обращения), позволяет следить за динамикой издержек обращения;

рентабельность вложенного капитала в торговую деятельность магазина (отношение прибыли к итогу бухгалтерского баланса), показывает, сколько средств необходимо для получения рубля прибыли независимо от источников привлечения средств.

Проведем анализ рентабельности, для чего составим таблицу 16.

Таблица 16 — Показатели рентабельности магазина, тыс. руб.

Показатели. | Год. | Отклонение. | В %. | |

2010 г. | 2011 г. | |||

1. Балансовая прибыль. | 129,0. | 201,2. | +72,2. | 156,0. |

2. Объем продаж. | 10 123,5. | 10 913,7. | +790,2. | 107,8. |

3. Сумма издержек обращения. | 1241,7. | 1310,7. | +69,0. | 105,6. |

4. Итог бухгалтерского баланса. | +1740. | 108,0. | ||

5. Доходность реализации (стр.1:стр.2×100). | 1,27%. | 1,84%. | +0,57. | 144,9. |

6. Эффективность ассортимента (стр.1:стр.3×100). | 10,4%. | 15,4%. | +5,4. | 148,1. |

7. Рентабельность вложенного капитала (стр.1:стр.4×100). | 0,61. | 0,87. | +0,26. | 142,6. |

Примечание: таблица составлена по данным бухгалтерской отчетности предприятия Данные таблицы 16 показывают, что рентабельность магазина в 2011 г. повысилась по всем показателям, что указывает на имеющиеся возможности повышения финансовой устойчивости магазина.