Классификация основных средств

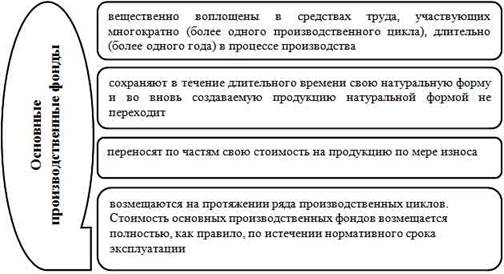

К основным средствам, используемым в предпринимательской деятельности, относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в процессе производства и постепенно (по мере износа) переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся… Читать ещё >

Классификация основных средств (реферат, курсовая, диплом, контрольная)

Классификация производственных основных средств обладает немаловажной ролью для учёта, планирования и исследования их структуры, что характеризуется частью отдельных типов средств в общей их стоимости. Так как средств у любой компании большое количество и они разные, для систематизации и учета их классифицируют согласно следующим показателям: по видам, предназначению и характеру участию в процессе производства, степени использования и согласно принадлежности, согласно отраслевому признаку (рис. 2). Согласно отраслевому признаку:

- Ш Промышленность

- Ш Торговля

- Ш Сельское хозяйство.

- Ш Транспорт и другие.

Основные средства по назначению разделяют на используемые в предпринимательской деятельности и неиспользуемые в предпринимательской деятельности.

К основным средствам, используемым в предпринимательской деятельности, относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в процессе производства и постепенно (по мере износа) переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно-бытовую сферу работников предприятия и числящиеся на его балансе. Это поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

В список основных средств входят:

- * земельные участки;

- * объекты природопользования;

- * сооружения;

- * постройки;

- * автомобили и спецоборудование;

- * автотранспортные ресурсы;

- * промышленный и экономический имущество;

- * рабочий, продуктивный и племенной скот;

- * долголетние насаждения;

- * прочие виды основных средств.

Земельные участки — участки земли, переданные в организации в имущество в согласовании с функционирующим законодательством.

Объекты природопользования — лесные и водные угодья, месторождения полезных ископаемых, переданные фирмы в собственность в согласовании с функционирующим законодательством.

Здания — постройки, направленные на формирование благоприятных условий для работы, общественно-культурного сервиса населения и сохранения вещественных ценностей. Относятся к ним производственные корпуса, базы, авто гаражи и др. В состав строений входят коммуникации изнутри строений, требуемые с целью их эксплуатации, а непосредственно: концепция отопления, трубопровод, метанолопровод, водоканализация, узы проводки, телефонных аппаратов и сигнализации, промвентиляция, подъемники и лифты.

Автомобили и спецоборудование — приборы, преобразующие энергию, материалы и сведения. В зависимости от основного (доминирующего) направления автомобили и спецоборудование разделяются на энерго (силовые), рабочие и информационные.

К энергетическому оснащению (силовым автомобилям и оснащению) принадлежат машины-генераторы, изготавливающие тепловую и гальваническую энергию, и машины-моторы, превращающие энергию различного вида (энергию вода, ветра, термическую, гальваническую) в механическую. Это паровые баки, моторы, турбины, генераторы и др.

К рабочим автомашинам и оснащению принадлежат автомобили, оборудование и прочие виды оборудования, назначенные с целью механического, термического и хим воздействия на объекты труда с целью изменения его формы, свойств, состояния. Данная категория основных средств включает все без исключения виды научно-технологического оборудования с целью формирования научно-технической продукции, спецоборудование аграрное, транспортное, строительное, трейдерское и др.

Информационное спецоборудование нужно для преобразования и сохранения данных. К нему относится спецоборудование системы связи (оборудование телефонной, лапидарной, факсимильной связи); ресурсы замера и управления (замерные аппараты, стабилизирующие приборы, спецоборудование и приборы сигнализации); ресурсы вычисляемыой технической; оргтехники (множительно-копировочная спецтехника, пишущие машинки, калькуляторы).

Автотранспортные средства — ресурсы передвижения, предопределенные для передвижения людей и грузов. К ним принадлежат легковые и грузовые машины, автобусы, прицепы и полуприцепы, суда транспортные абсолютно всех видов, самолеты, вертолеты и др.

Производственный инвентарь — предметы научно-технического направления, участвующие в производственном процессе. К ним причисляются емкости с целью сохранения жидкостей (чаны, бочки, баки), оборудование с целью облегчения производственных процедур (трудовые столы, стеллажи) и др. учет амортизация основной средство Хозяйственный инвентарь — объекты канцелярского и хозяйственного обзаведения, напрямую никак не применяемые в производственном процессе. К ним относятся часы, объекты противопожарного назначения, спортивный инвентарь и др.

Рабочий, продуктивный и племенной скот — лошади, волы и другая рабочая живность; коровы, овцы и прочие животные, которые применяются с целью извлечения продуктов (молока, шерсти); жеребцы-производители и племенные кобылы (нерабочие), быки-производители, коровы, хряки-производители и прочий племенной скот.

К многолетним насаждениям относятся все виды искусственных насаждений: плодово-ягодные (деревья и кустарники), озеленительные и декоративные (на территории организации, улице, площади), живые изгороди.

К другим видам основных средств относятся фонды библиотек, органов научно-технической информации, архивов, музеев, животные цирков, зоопарков, служебные собаки и прочее.

В связи с областями функционирования основные средства разделяют на производственные и непроизводственные.

К производственным основным средствам компаний причисляются все без исключения ресурсы труда, которые принимают участие в производственном процессе, формируют условия для его реализации, служат для сохранения и перемещения предметов и продуктов труда.

К непроизводственным основным средствам предприятий принадлежат объекты социальной среды: жилищно-коммунального хозяйства, просвещения, культуры, здравоохранения, физической культуры и общественного обеспечения.

Общими особенностями основных производственных и непроизводственных средств считается то, то что и те и другие применяются в течение продолжительного времени и в течении всего этапа сохраняют собственную натуральную конфигурацию, постепенно срабатываются и морально становятся неактуальными согласно мере развития науки и технической. С иной стороны, между ними существуют значительные отличия, которые в определенной степени сказываются в процедуре выполнения финансового анализа. Таким образом, основные производственные средства принимают участие в формировании материальных благ и согласно мере износа со временем переносят собственную стоимость на результат работы в виде амортизации Непроизводственные основные средства никак не принимают непосредственное содействие в производстве материальных благ, функционируют в качестве объектов длительного использования, со временем утрачивают свою стоимость и их развитие производится за счет наличных средств государственного бюджета и внебюджетных источников. С присутствия непроизводственных фондов, их состояния и степени использования в существенном находятся в зависимости объем и свойство предоставляемых услуг. Производственные основные средства представляют чрезвычайно существенную значимость в деятельности фирмы, определяя производственную программу, реестр и качество отпускаемой продукта. Согласно данному обстоятельству в компаниях происходит процесс обновления и качественного улучшения основных производственных средств. Это достигается 2-мя способами:

- — научно-техническим перевооружением и реконструкцией функционирующих предприятий и модернизацией либо сменой устаревших основных средств новейшими, отвечающими нынешнему уровню развития техники и технологии;

- — формированием основных средств наиболее высокого научно-технического значения при строительству новейших и расширении функционирующих компаний.

Зависимо от роли в процессе производства основные средства делятся в активную и пассивную части. К активной части основных производственных средств принадлежат: силовые автомобили и спецоборудование, работники автомобили и спецоборудование, замерные и стабилизирующие оборудование и приборы, вычисляемая спецтехника, автотранспортные ресурсы, механизм.

К пассивной части основных производственных средств принадлежат: сооружения, постройки, передаточные приборы, производственный и экономический инвентарь.

Соотношение данных 2-ух элементов основных производственных средств имеет немаловажное финансовое значение. Непосредственно активная часть основных средств устанавливает промышленный уровень и производственные возможности компании: производственную мощность, степень механизации и автоматизации, эффективность работы. По этой причине главным показателем усовершенствования структуры основных средств считается повышение доли их активной части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры. Анализ соотношения между пассивной (здания, сооружения) и активной (машины, оборудование, передаточные устройства и так далее) частями основных средств позволяет выработать эффективную политику в области учета товара с единицы основных средств.

Различные сферы индустрии имеют разную структуру основных производственных средств (в том числе и соответствие активной и пассивной частей), что обусловливается особенностью отраслей.

В последнее время для компании все большее значение обретает такого рода вид собственности как нематериальные активы. Это обуславливается значимыми преобразованиями в технологии производства товаров и услуг, возрастанием значимости информационных технологий. Для ряда учреждений анализ нематериальных активов обладает не меньшей значимостью, чем исследование материальных активов или кадрового потенциала. Силу и имидж подобных учреждений, как научно-исследовательские, экспериментально-конструкторские, экспериментальные, аудиторские, адвокатские и др., характеризуют нередко именно нематериальные активы, которые при их движении (приобретении либо реализации) отражаются в равновесии наряду с материальными активами. Применение нематериальных активов в финансовом обороте предоставляет возможность современной организации поменять структуру собственного производственного капитала. За результат повышения доли нематериальных активов в стоимости нового товара и услуг увеличивается их наукоемкость, что имеет существенное значение для увеличения конкурентоспособности продуктов и услуг.

автоматизации, производительность труда. По этой причине главным показателем усовершенствования структуры основных средств считается повышение доли их активной.

Основные средства по принадлежности можно разделить на собственные и арендованные.

Собственные — это основные средства, принадлежащие субъекту и получают отражение на его балансе. Собственные — это основные средства, которые относятся субъекту и получают отображение на его балансе. Арендованные — основные средства, полученные от другого субъекта согласно соглашению аренды в определенный в нем период. Арендодатель их учитывает в балансе, а наниматель — в забалансовом счете «Арендованные основные средства». К числу арендованных непосредственное отношение имеют продолжительно арендуемые основные средства (финансируемая аренда), которые в следствии истечения времени аренды или вплоть до его истечения, в случае если придерживаться требование внесения арендатором целой предопределенной соглашением выкупной стоимости, передаются в имущество конечного. На некоторое время ввезенные, на таможенную территорию Республики Казахстан основные средства (на срок, обычно, до 2-ух лет).

По характеру применения основные средства подразделяются на действующие, бездействующие (законсервированные) и оказавшиеся в запасе. К действующим относятся средства, те, которые активно эксплуатируются. Бездействующие —временно неиспользуемые основные средства, в связи с консервацией либо по иным причинам. К основным средствам в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.

По вещественному составу основные средства делятся на инвентарные и неинвентарные. К инвентарным следует отнести объекты, имеющие вещественное содержание и поддающиеся измерению и подсчету в натуре (строения, постройки, машины, оборудование). К неинвентарным относятся капитальные инвестиции в земельные, лесные и водные угодья (не считая построек), т. е. издержки, лишенные вещественной формы (распланировка земляных участков, корчевка площадей под пашню, капитальные издержки в арендованные основные средства и другие) Классификация производственных основных средств имеет важное значение для учёта, планирования и изучения их структуры, которая характеризуется долей отдельных видов средств в общей их стоимости. Что позволяет улучшить производительность труда.