Расчеты с поставщиками и подрядчиками, их сущность, основы нормативно-правового регулирования

В соответствии со ст. 516 Гражданского кодекса РФ сформирован порядок осуществления расчетов за поставляемую партию товаров. Взыскание оплаты за поставляемые товары происходит с покупателя, учитывая форму и порядок, отмеченных в договоре поставки, расчетов. В ситуации, когда не известны порядок и форма расчетов, то стороны рассчитываются платежными поручениями. При необоснованном отказе… Читать ещё >

Расчеты с поставщиками и подрядчиками, их сущность, основы нормативно-правового регулирования (реферат, курсовая, диплом, контрольная)

Актуальным вопросом на протяжении уже многих лет является исследование экономического значения расчетов с дебиторами и кредиторами.

Дебиторской задолженностью называется сумма причитающихся организации денежных средств от сторонней организации, фирмы, компании.

Кредиторская задолженность выступает как противоречивость дебиторской, т. е. это сумма денежных средств, которая организация должна сторонним фирмам, компаниям, организациям. Дебиторская и кредиторская задолженности имеют свою классификацию. Так, задолженность дебиторов классифицируется:

Ї по источникам формирования (оправданная, по которой срок требования еще не наступил или равен сроку меньше одного месяца; неоправданная — задолженность с истекшим сроком погашения, а также задолженность, связанная с неточностями и искажениями оформления первичных документов; безнадежная, к которой относятся неоплаченные покупателями счета. Такая задолженность должна быть списана по истечению срока исковой давности на убытки);

Ї по статьям баланса (покупатели и заказчики; задолженность дочерних обществ; векселя к получению; авансы выданные; прочие дебиторы);

Ї по срокам (долгосрочная — срок превышает отметку в двенадцать месяцев; краткосрочная — задолженность со сроком до двенадцати месяцев).

В процессе существования организации и осуществления ею своей деятельности возникают взаимоотношения с контрагентами, которыми могут выступать поставщики и подрядчики. Обеспечение материальными ресурсами на предприятии осуществляется при помощи экономических хозяйственных взаимоотношений, представляющих собой комплекс экономических, организационных и правовых связей. Они, в свой черед, возникают между потребителями средств производства, также и поставщиками [23, с. 432].

К поставщикам, либо подрядчикам относятся хозяйствующие субъекты, осуществляющие обеспечение товарно-материальными ценностями, в том числе сырьем, и выполняющие работы на основе соответствующего договора.

В контексте категории права задолженность кредиторам выступает предметом взаимоотношений организации и ее кредиторов и считается особой частью имущества. Компания имеет в своем владении и распоряжении кредиторскую задолженность, но вместе с тем и обязанность вернуть ее денежный эквивалент кредитору, который имеет право требования на данную часть имущества. Существует перечень нормативных актов, которые регулируют взаимосвязи между поставщиками и подрядчиками [44, с. 197].

В первый уровень включаются законодательные акты, которые устанавливают единые юридические и методологические основы организации и ведения бухгалтерского учета в России, в них находит отражение базисные принципы учета, правила его ведения и обязательность для всех организаций. К первому уровню относятся такие акты, как Гражданский кодекс РФ, Федеральный закон «О бухгалтерском учете» № 402_ФЗ и Налоговый кодекс РФ.

Гражданский кодекс Российской Федерации, одними из функций которого является установление форм и правовых основ расчетов и регулирование договорных основ осуществления безналичных расчетов, также он выступает как регулятор возникающих в процессе хозяйственной или другой деятельности и основанных на праве собственности, имущественных и договорных правоотношений.

В соответствии со ст. 516 Гражданского кодекса РФ сформирован порядок осуществления расчетов за поставляемую партию товаров. Взыскание оплаты за поставляемые товары происходит с покупателя, учитывая форму и порядок, отмеченных в договоре поставки, расчетов. В ситуации, когда не известны порядок и форма расчетов, то стороны рассчитываются платежными поручениями. При необоснованном отказе получателя (плательщика) от оплаты полученных товаров либо не оплаты в оговоренный отрезок времени поставщик вправе потребовать выполнения обязательств от покупателя. Оплата покупателя за поставляемые частичной партией комплектуемых товаров производится после отгрузки (выборки) входившей в комплект последней партии при условии, если это указано в договоре и иное не установлено [2].

Другими областями, на которые распространяется регулирование основ Гражданского кодекса РФ считаются: периоды поставки, порядок, принятие товаров покупателем и многое другое.

Опорой реализации бухгалтерской ответственности хозяйствующего субъекта, выступает Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г., в соответствии с которым определен порядок учета бухгалтерской системы. В нем обозначены основные регуляторы учета, которыми выступают Министерство финансов и Центральный банк Российской Федерации. Наряду с ними могут исполнять регулирующую функцию и саморегулируемые организации (СРО).

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г., вступивший в силу с 01.01.2013 г., координирует задачи, объекты, учетную политику, состав первичной документации, инвентаризационные проверки, способы хранения документации и др., т. е. является регулятором общих положений организации бухгалтерского учета и требований к его ведению.

Согласно указанному документу любой хозяйствующий субъект имеет обязательство осуществлять организацию и непрерывную реализацию бухгалтерского учета, кроме случаев, установленных законом. Для осуществления процесса бухгалтерского учета экономическим субъектом должна быть разработана учетная политика, описывающая выбранный способ ведения бухгалтерского учета. В свою очередь, организация бухгалтерского процесса и хранения документации возложена на руководителя фирмы, но ведение бухгалтерского учета должно быть обязательно возложено руководителем на главного бухгалтера или лицо этого субъекта, являющееся должностным либо на лицо, с которым заключен договор об оказании бухгалтерских услуг [7].

Налоговый кодекс РФ регулирует налоговый аспект взаимоотношений между поставщиками и подрядчиками с покупателями и заказчиками [5].

Ко второму уровню относятся документы, содержащие в себе рекомендации по ведению бухгалтерского учета и его организации по отдельным зонам и видам деятельности.

Документами третьего уровня, регулирующими процесс учета бухгалтерских данных, являются план счетов, федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, положения по бухгалтерскому учету и стандарты хозяйствующего субъекта, методические указания [20].

К четвертому уровню относятся внутренние документы компании, такие как: Приказ об учетной политики организации, рабочий план счетов, формы первичной документации, формы учетных регистров.

Каждый совершенный факт хозяйственной операции подлежит оформлению первичным документом, формы которых не обязательны к применению. Хозяйствующий субъект имеет право разработать собственные формы первичных документов, при этом их должен подтвердить руководитель фирмы. Экономический субъект, в т. ч. и применяющий упрощенную форму, обязан предоставлять отчетность о доходах и расходах в налоговые органы в установленные сроки [7].

Целью учета расчетов с поставщиками материальных ресурсов и подрядчиками услуг является предоставление всеобъемлющей и правдивой информации о состоянии расчетов для всех пользователей: как внутренних, так и внешних. Своевременный мониторинг состояния расчетов позволит каждому из пользователей принять правильное решение, преследуя личные интересы во благо компании [50].

По договору поставки у предпринимателя-поставщика, выступающего в роли продавца, появляется обязанность передать в определенный срок или сроки товары собственного производства, либо закупаемые товары покупателю для их оборота в коммерческой деятельности или для иных отличных от семейных, домашних и частных целей (ст. 506 Гражданского кодекса РФ).

Некоторые сведения о задолженностях дебиторов и кредиторов содержатся в Положении по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Согласно Положению, относимую на финансовые результаты дебиторскую задолженность включают в число прочих расходов. Невостребованную задолженность с истекшим сроком давности либо задолженность дебиторов, которая не подлежит к взысканию, включают в число расходов хозяйствующего субъекта в сумме отраженной в бухгалтерском учете задолженности. Причем порядок списания просроченной задолженности предусматривает отдельное списание по каждому обязательству [18].

Альбом первичной учетной документации, имеющей унифицированную форму был разработан Госкомстатом РФ. Фундаментом этому послужило Постановление Правительства Российской Федерации от 08.07.1997 г. № 835. Хозяйствующий субъект использует унифицированные формы документации по своему усмотрению и их применение необязательно. При этом требуется соблюдение условия применения обязательных реквизитов в учетной первичной документации. К применению обязательны формы документации, утвержденные Банком Российской Федерации:

Ї платежные ордера;

Ї инкассовые поручения;

Ї платежные поручения;

Ї платежные требования [10].

Приказом Министерства Финансов Российской Федерации от 29.07.1998 г. № 34н утверждено Положение, описывающее порядок учета бухгалтерских данных и их предоставления в бухгалтерской отчетности, а также регламентирующее использование форм унифицированной документации на практике. Стандарты, сроки, правила и формы реализации безналичных расчетов установлены Банком России [13]. Установлено это Федеральным законом от 10.07.2002 г. № 86-ФЗ (в ред. от 05.05.2014 г.) «О центральном банке Российской Федерации (Банке России)».

Определены формы расчетов:

Ї наличные;

Ї безналичные;

Ї кредитовые трансферы.

После оказания услуг, отгрузки товарно-материальных ценностей, или одновременно происходит расчет за поставляемые товары, оказанные услуги с согласия или по поручению фирмы. Производятся расчеты в безакцептном порядке за коммунальные услуги на основании показаний измерительных приборов и установленных тарифов. В эту категорию включаются платежи в газовую, тепловую, электроэнергетическую службу, а также платежи за канализацию, пользование телефоном, и почтово-телеграфные услуги. Расчеты за платежи, не входящие в категорию безакцептной оплаты, происходят по поручению и согласию предприятия [54].

Преимущественно распространенной формой расчетов считается использование платежного поручения, под которым понимается документ, подтверждающий указание плательщика, т. е. владельца счета, обслуживающему его банку перечислить некоторую сумму на счет, принадлежащий получателю средств. Банки, в которых открыты используемые счета, могут совпадать, могут и быть разными.

Применение платежных поручений, как формы расчетов может происходить в случаях оплаты:

Ї по распоряжению или в пользу физических лиц;

Ї за доставленные товары (произведенные работы, предоставленные услуги);

Ї в бюджетные и внебюджетные фонды различных уровней;

Ї возврата и у платы процентов по размещению кредита (депозита, займа) и др [41].

Предварительная оплата за доставленные товары, предоставленные работы, оказанные услуги может быть произведена платежными поручениями, если это указано в условиях основного договора. Оплата банком платежных поручений в ситуации, когда у плательщика на счете недостаточно средств для свершения операции происходит прямо пропорционально денежным поступлениям на счет. В любом случае платежные поручения поступают в банковскую организацию. Если у плательщика отсутствуют денежные средства на счете, то банк также оплачивает платежные поручения после поступления денег на счет плательщика. Денежные поступления на счет должны производиться согласно законодательству. Банковской организацией в бесспорном порядке может быть приостановлена процедура списания денежных средств в следующих случаях:

Ї имеется решение контрольного органа о приостановлении взыскивания;

Ї имеется судебный акт о прекращении взыскивания;

Ї иные обстоятельства, установленные законодательством [53].

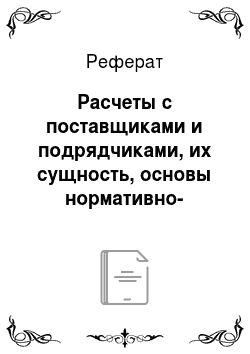

Положением ЦБ РФ установлена форма инкассовых поручений и их обязательные реквизиты — сноска на надлежащий закон, договор или исполнительный документ. Случаи применения инкассовых поручений предоставлены на рисунке 1.1.

Рисунок 1.1 — Классификация практики расчетов по инкассо

Основой такой банковской расчетной формы, как расчеты по инкассо выступают инкассовые поручения и платежные требования. В ситуации расчетов по инкассо вследствие поручения клиента и за его счет банковская организация самостоятельно, либо путем привлечения сторонней кредитной организации, осуществляет действия по получению оплаты от плательщика на основании расчетных документов.

Платежные требования — это расчетные документы, включающие в себя требования кредиторов к должнику. Платежные требования выражают требования оплаты через банковскую организацию определенной денежной суммы по основному договору.

Платежные требования применяются с использованием нескольких вариантов:

Ї предварительного акцепта;

Ї без использования акцепта.

Для акцепта в основном договоре сторонами определяется срок акцепта, который не должен превышать срок в пять рабочих дней.

При условии недоброкачественного или досрочного оказания услуг подрядчиком, доставки товара поставщиком раннее оговоренного срока или товара нестандартной сборки, не отличающегося качеством, комплектностью, в случае предъявления бестоварного требования или несогласованности стоимости доставляемых товаров и произведенных услуг, а также в случаях возникновения иных ситуаций, указанных в договоре, у плательщика есть право отказаться от акцепта полностью.

На отказ от акцепта в частичном размере покупатель имеет право при нарушении цен поставщиком, несоблюдении системы скидок, допущении арифметических ошибок в требовании (товарно-транспортном документе), доставки частичной доли товара не отвечающей параметрам договора, т. е. при условии поступления части партии незаказанного покупателем товара или с признаками недоброкачественности, нестандартной сборки и др. Плательщик несет ответственность об указании в заявлении необоснованного отказа [25].

Существует установленная форма заявления, предназначенного для оформления несогласия плательщика оплатить платежное требование, которое заполняют в трех экземплярах. На первых двух экземплярах должны присутствовать подписи соответствующих должностных лиц, имеющих право на подпись расчетных документов, и поставлен оттиск печати плательщика. Ответственное лицо банковской организации, в которой обслуживается счет плательщика, проверяет полученное заявление на правильность заполнения, наличие обязательных реквизитов, обоснованность основания его предоставления, соответствие указанных в заявлении даты и номера с указанными в платежном требовании. Если все данные совпадают, заявление оформлено правильно, присутствует надлежащее основание для его заполнения, то исполнитель банка ставит на всех экземплярах свою подпись, дату и оттиск печати банка. Последний экземпляр заявления отдается плательщику [35].

При отказе оплаты полной суммы в тот же день платежное требование возвращается в банковскую организацию с прилагаемым вторым экземпляром заполненного заявления об отказе от акцепта. На этом основании получателю средств возвращаются денежные средства. Банк плательщика оставляет себе первый экземпляр заявления с приложенной копией платежного требования и последний возвращает плательщику.

В случае отказа от оплаты в частичном размере платежное требование погашается в сумме, определенной плательщиком. В банке плательщика остаются первый экземпляр заявления об отказе от акцепта с приложенным первым экземпляром платежного поручения, второй экземпляр доставляется в банк-эмитент и последний экземпляр направляется плательщику [26, с. 245].

Банк может вернуть платежное требование с пометкой на оборотной стороне «Не получено согласие на акцепт», если заявление о несогласии акцепта не было получено в установленный срок.

Расчеты аккредитивами возможны в случаях, когда стороны решают использовать данную форму расчетов и указывают это в основном договоре и в ситуации перевода поставщиком на нее покупателя. Основанием такого перевода служит положение о поставках продукции и товаров народного потребления. Характерная черта такой формы расчетов, как аккредитивная, заключается в оплате платежных документов после отгрузки доставляемых товаров по месту нахождения организации-поставщика.

Аккредитив — это условное денежное обязательство банка-эмитента перед плательщиком. Оно выражено в обязательстве банка перевести определенную сумму получателю по предоставлению последним документов, не опровергающих условия аккредитива. Иначе банк может передать это обязательство стороннему банку.

Банковскими учреждениями могут быть открыты следующие группы аккредитивов:

— депонированные (покрытые);

Ї гарантированные (непокрытые);

— отзывные;

Ї безотзывные (подтвержденные).

При открытии такого вида аккредитива, как покрытого, банк-эмитент перечисляет в исполняющий банк денежную сумму в размере аккредитива, предоставляя ему право распоряжения на весь период действия аккредитива. Перечисление обычно бывает за счет средств или полученного кредита плательщика.

Непокрытый аккредитив открывается банком-эмитентом посредством предоставления исполняющему банку возможности списания в границах денежного эквивалента аккредитива с корреспондентского счета, ведущегося у него, в порядке, определенным соглашением между банками.

Отзывным будет назван аккредитив, который банк-эмитент может изменить или отменить, опираясь на распоряжение плательщика в письменном виде. С получателем средств в таком случае предварительное согласование не требуется. Банк может отменить безотзывный аккредитив исключительно, если на это даст согласие получатель средств.

Основной договор устанавливает порядок расчетов по аккредитиву. Основные условия, отражающиеся в договоре:

Ї наименования банковских учреждений;

Ї получатель средств;

Ї денежное выражение аккредитива;

Ї группа аккредитива;

Ї сроки действия аккредитива;

Ї реестр и характеристика документов и др.

Гражданский кодекс РФ регулирует систему использования чеков в денежном обороте и устанавливает основные условия использования. Регулятором части, не урегулированной Гражданским кодексом РФ, являются иные законы и установленные банковские правила.

Как только плательщик получает доставляемые товары либо оказываемые услуги, он передает чек, выписанный из чековой книжки, представителю поставщика или подрядчика. Тот, в свою очередь, становится чекодержателем, у которого имеется обязанность доставить выписанный ему чек в свою банковское учреждение для зачисления денег на расчетный счет. Исконно предоставление в банк свершается уже на следующий день со дня выписки чека. При расчетах, происходящих в одном городе, особенно при расчетах с транспортными фирмами, используется такая форма: чекодатель (владелец счета) направляет в банк, его обслуживающий, письменное поручение, содержащееся в расчетном чеке и содержащее в себе полномочия перечислить с его счета определенную чеком сумму на счет чекодержателя (получателя).

Задачи и методические основы бухгалтерского учета расчетов с поставщиками и подрядчиками Учет расчетов с поставщиками и подрядчиками имеет некоторые основные задачи:

Ї формирование учетной политики в части расчетов с поставщиками единиц материальных ресурсов и подрядчиками услуг;

Ї своевременное оформление расчетных документов и первичной документации в отрезке расчетов с поставщиками и подрядчиками без искажений и ошибок;

Ї мониторинг состояния дебиторской и кредиторской задолженности;

Ї наблюдение за использованием форм расчетов, оговоренных с поставщиками и подрядчиками в договорах;

Ї в целях исключения задолженности с истекшим сроком своевременно проводится выверка расчетов с дебиторами;

Ї своевременное и неискаженное начисление налогов в области расчетов с поставщиками и подрядчиками [28].

Требуется заключение хозяйственных договоров между заказчиком (покупателем) и подрядчиком (поставщиком), на их основании будет выполнена доставка материальных ценностей или выполнены работы и услуги.

Условия договоров должны включать уточнение:

Ї видов доставляемых материальных ценностей (выполняемых работ и услуг);

Ї количество поставляемых ценностей, объемы выполняемых работ или услуг и их стоимость;

Ї система расчетов;

Ї коммерческие предпосылки поставки.

Под методикой каждой науки, независимо от отрасли, понимается совокупность инструментов, с помощью которых изучается данный предмет. Методом бухгалтерского учета, как науки, были выработаны свои уникальные принципы и приемы, базирующиеся на основах диалектического способа изучения действительности. В силу того, что бухгалтерский учет расчетов с поставщиками и подрядчиками является одним из направлений бухгалтерской науки, то методами учета расчетов с контрагентами служат способы, а также принципы, разработанные для бухгалтерского учета в целом.

Прежде всего, необходимо уточнить, что бухгалтерский учет служит отражением имущества, находящегося в собственности компании, т. е. актива. А также отражением источников его получения и формирования, т. е. пассива. Актив противостоит пассиву и чтобы уравнять эти два показателя, необходимо применить процесс использования балансового метода обобщения информации, который, в свою очередь, в итоге создает две разные группировки единственного хозяйственного объединения. Такое двойственное изучение объектов учета позволяет соизмерить их и на этой основе получить новейшую информацию [52].

В процессе хозяйственной деятельности компании неоднократно происходит поступление из различных источников и выбытие имущества, постоянное совершение сделок с контрагентами и множество других фактов производственной жизни, называемых хозяйственными операциями. Все это служит для трансформации состава имущества и источников его формирования. Каждый такой факт находит отражение в документации на носителях информации и поэтому возникает необходимость группировки и формирования объединяющих показателей производственно-хозяйственной деятельности субъекта в едином денежном измерителе. В связи с динамикой объектов и действий, совершаемых в ходе своей деятельности экономическими субъектами, подвергаемых бухгалтерскому наблюдению, возникают хозяйственно-правовые отношения, которые наряду с экономическими, фиксируются в бухгалтерском учете. Для системы бухгалтерской обработки данных свойственна юридическая основа формирования информации. Юридическое значение приобретает информация, зафиксированная на носителях с указанием обязательных реквизитов, таких как: наименование предприятия, юридический и фактический адрес и т. д. Но не только данный факт отражает юридическую действительность. В контексте расчетов с поставщиками и подрядчиками существует особенность заключения договоров между руководством компании или доверенного лица и вышеупомянутых контрагентов. Данные особенности находят отражение на системе способов и приемов осуществления бухгалтерского учета [36].

Таким образом, под методом бухгалтерского учета расчетов с поставщиками и подрядчиками понимается координированное отражение, балансовое обобщение и сопоставление информации с юридической основой об объектах бухгалтерского учета расчетов с поставщиками и подрядчиками, обобщенное в денежном измерителе.

Приведенная дефиниция метода бухгалтерского учета расчетов с поставщиками и подрядчиками обобщает в себе ссылки на все базисные способы и приемы познания сути предмета бухгалтерского учета расчетов с поставщиками и подрядчиками, как одного из направлений бухгалтерской науки: стоимостная оценка, документирование, бухгалтерские счета, двойная запись, балансовое обобщение, инвентаризация, отчетность. Система таковых способов и определенных приемов составляет метод бухгалтерского учета.

Методические основы бухгалтерского учета расчетов между контрагентами в лице дебиторов и кредиторов, заключаются в учете хозяйственных операций таковых на следующих счетах:

Ї счет 60 «Расчеты с поставщиками и подрядчиками»;

Ї счет 62 «Расчеты с покупателями и заказчиками»;

Ї счет 63 «Резервы по сомнительным долгам»;

Ї счет 76 «Расчеты с разными дебиторами и кредиторами» [21].

Для долгосрочного осуществления экономическо-хозяйственной деятельности фирмы и устойчивости на рынке требуется постоянный контроль разных участков учета.

Инвентаризация расчетов поставщиков и подрядчиков занимает немаловажное место в бухгалтерском учете. По причине того, что без мониторинга состояния дебиторской и кредиторской задолженности руководство компании будет оставаться в неведении дел и для предприятия это чревато банкротством. Информация о состоянии дебиторской и кредиторской задолженности важна не только для руководства компании, но и для внешних и внутренних пользователей.

Перед составлением финансовой отчетности по истечении календарного года организация должна провести инвентаризацию расчетов, в том числе и с контрагентами в лице поставщиков и подрядчиков. Инвентаризационная проверка расчетов заключается в анализе основательности и действительности сумм, которые числятся на бухгалтерских счетах. При этом проверяются и задолженности с истекшим сроком исковой давности [22].

Исходя из этого, анализу подвергаются суммы, отраженные на счете 60 «Расчеты с поставщиками и подрядчиками» по:

Ї товарам, которые находятся в пути, но оплата по ним уже поступила;

Ї по расчетам с контрагентами по поставкам, на которые не поступили платежно-расчетные документы, т. е. по неотфактурованным поставкам.

Проверка осуществляется по документации в увязке с корреспондирующими счетами. При выполнении проверки такого участка бухгалтерского учета, как расчеты с поставщиками и подрядчиками, должны быть составлены акты сверки, предназначенные для мониторинга состояния расчетов, обнаружения факта задолженностей либо переплат, а также источников их формирования.

Составляют такие акты по каждому случаю взаимодействия с контрагентами за проверяемый период отдельно по каждому договору либо по всем договорам, заключенным с поставщиком. Кроме того, акт содержит характеристику состояния расчетов на начало периода, обороты за проверяемый период (возникновение задолженности и ее погашение — по отдельности), состояние задолженности на конец периода заполнения акта сверки. Данный документ должен быть подписан резидентами обоих сторон, заверен печатями.

В ситуации, когда были выявлены неточности и расхождения с данными поставщика, нужно установить первопричины расхождений, после чего внести имеющие место исправления. Не должно быть расхождений сальдо на конец периода с данными поставщика [42].

Инвентаризационной комиссией должен быть установлен совокупный размер дебиторской задолженности, в том числе:

Ї удостоверенной и не удостоверенной дебиторами;

Ї по которой истек срок исковой давности;

Ї ровно как сведения о суммах кредиторской задолженности: начальную дату, документ, который подтверждает задолженность, обоснованность ее существования [45, с. 256].

Существуют некоторые обязательства должника. Так в соответствии со ст. 307 Гражданского кодекса РФ сторона должника обязана передать в пользу другого лица имущества, выполнить работу, перевести денежную сумму и т. д. В ином случае он может воздержаться от конкретного действия, а кредитор вправе взыскивать к должнику с требованием исполнить последним обязанностей. Ст. 309 Гражданского кодекса РФ обязывает исполнять обязательства сторон надлежащим образом соразмерно требованиям закона, условиям самого обязательства, а также иным правовым актам [1].

Бухгалтерской отчетности присущи такие признаки, как достоверность и полнота при условии, если она сформирована на основании описанных нормативными актами правил по бухгалтерскому учету.

Задолженность дебиторам при расчетах за поставляемые товары образовывается в учете на этапе признания выручки, обычно в ее размере. Но необходимо соответствие условиям, определенным в ПБУ 9/99 «Доходы организации» [18]. Задолженность кредиторам появляется по хозяйственным операциям, подлежащим признанию расходов на основании условий, описанных в ПБУ 10/99 «Расходы организации» [19].

В процессе мониторинга задолженностей необходимо установить дату их возникновения, момент возврата, выявить просроченную задолженность (т.е. задолженность, которая не была погашена в предусмотренный условиями договора срок).

Немаловажным аспектом проведения инвентаризации является установление оценки на основании ст. 424 Гражданского кодекса РФ, в которой говорится, что цена, уплаченная во исполнение обязанностей, установленных договором должна быть определена соглашением сторон [1].

В ситуации, когда стороны решают изменить цену, то это считается впоследствии допустимым при условиях, не противоречащим требованиям договора и законодательных актов.

В процессе выдачи чековых книжек плательщик ведет учет депонированных средств на счете 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», с кредита счетов 51 «Расчетные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других подобных счетов.

В ходе погашения обязательств чеками, их учитывают в дебете счета 76 «Расчеты с разными дебиторами и кредиторами» и других аналогичных счетов с кредита счета 55 «Специальные счета в банках», субсчет 2 «Чековые книжки» [46, с. 329].

ООО «Сервис-Компьютер» — экономический субъект исследования Технико-экономическая характеристика предприятия Общество с ограниченной ответственностью «Сервис-Компьютер» зарегистрировано 21.09.05 г. в категории «Деятельность, связанная с использованием вычислительной техники и информационных технологий. Техническое обслуживание и ремонт офисных машин и вычислительной техники».

Точное название фирмы: общество с ограниченной ответственностью «Сервис-Компьютер». Неполное фирменное наименование общества: ООО «Сервис-Компьютер».

Место нахождения Общества совпадает с его почтовым адресом: Россия, Краснодарский край, г. Крымск, ул. Пролетарская д. 51, корп. 1.

По российскому законодательству общество относится к категории юридических лиц и осуществляет свою деятельность соответственно Законодательным и нормативным актам РФ, включая Федеральный закон «Об обществах с ограниченной ответственностью». Срок деятельности общества не ограничен. Общество является коммерческой организацией [8].

ООО «Сервис-Компьютер» имеет в своей собственности корпоративное имущество, которым отвечает по возможным обязательствам, имеет возможность от своего имени приобретать и осуществлять имущественные и личные неимущественные права, имеет обязанности, может выступать как истцом, так и ответчиком в суде.

Главной целью общества является не только положительная динамика эффективности, рентабельности реализации продукции и получение прибыли, но и ориентация деятельности на перспективу.

В исполнение ООО «Сервис-Компьютер» попадают следующие виды деятельности:

Ї ремонт и обслуживание компьютеров, офисной и бытовой техники;

Ї заготовка, переработка и производство сельскохозяйственной продукции;

Ї ремонт, техническое обслуживание, эксплуатация и реализация транспортных средств;

Ї оказание услуг в области обслуживания и ремонта мобильных средств связи;

Ї организация оптовой и розничной торговли, путем создания собственной сети и аренды торговых площадей, магазинов, складов;

Ї осуществление снабженческо-сбытовой оптовой, розничной и комиссионной торговли товарами народного потребления, сельскохозяйственной продукцией, изделиями народного промысла, товарами промышленного и научно-технического назначения;

Ї организация перевозок, предоставление транспортных услуг, аренда транспортных средств;

Ї оказание юридических услуг;

Ї услуги по таможенному оформлению грузов;

Ї внешнеэкономическая и внешнеторговая деятельность, экспортно-импортные операции;

Ї операции с недвижимостью;

Ї услуги организациям в поиске нежилых помещений и гражданам по обмену и найму жилья;

Ї деятельность по созданию и использованию баз данных и информационных ресурсов;

Ї техническое обслуживание и ремонт офисных машин и вычислительной техники;

Ї прочая деятельность, связанная с использованием вычислительной техники и информационных технологий и др.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством Российской Федерации. Общество может заниматься отдельными видами деятельности, перечень которых определяется специальными федеральными законами, только при получении специального разрешения (лицензии).

Общество обладает самостоятельным балансом и действует на основе самофинансирования, вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Структура компании линейно-функциональная, организационная схема которой представлена на рисунке 2.1.

Генеральный директор |

Начальник торгового отдела. | Главный бухгалтер | Начальник отдела доставки. |

Торговый отдел. | Бухгалтерия. | Склад. | Отдел доставки. |

Рисунок 2.1 — Организационная структура ООО «Сервис-Компьютер»

Структура отражает цели и задачи организации, а, следовательно, подчиняется производству и изменяется совместно с происходящими в ней переменами. Она отражает функциональное разделение труда и размер возможностей работников управления, определяемых политикой, процедурами, правилами и должностными инструкциями и расширяется, как правило, в направлении более больших уровней управления. Возможности управляющего, хоть какого уровня, ограничиваются не лишь внутренними факторами, но и факторами наружной среды, уровнем культуры и ценностными ориентациями общества, принятыми в ней традициями и нормами.

Другими словами, структура управления соответствует социально-культурной среде. Реализуется принцип соответствия меж функциями и возможностями, с одной стороны, и квалификацией и уровнем культуры — с другой. Организационная структура отражает упорядоченную совокупность связанных меж собой частей, обеспечивающих функционирование и развитие организации как одного целого.

Основные технико-экономические показатели производственно-хозяйственной деятельности ООО «Сервис-Компьютер» за 2012 — 2014 гг. представлены в таблице 2.1.

Таблица 2.1 — Анализ основных экономических показателей.

Показатели. | Значение. | Изменение 2013 г. к 2012 г. | Изменение 2014 г. к 2013 г. | ||||

2012 г. | 2013 г. | 2014 г. | абсолютное, тыс. р. | относительное, %. | абсолютное, тыс. р. | относительное, %. | |

1. Выручка от продаж, тыс. р. | +208. | 105,9. | +13. | 100,4. | |||

2. Себестоимость проданной продукции, тыс. р. | ?254. | 93,3. | +53. | 101,5. | |||

3. Прибыль (убыток) от продаж, тыс. р. | ?320. | +462. | 44,4. | ?40. | 71,8. | ||

4. Прочие расходы, тыс. р. | Ї. | Ї. | Ї. | Ї. | +11. | Ї. | |

5. Прибыль до налогообложения, тыс. р. | Ї. | +142. | Ї. | ?51. | 64,1. | ||

6. Налог на прибыль и иные аналогичные обязательные платежи, тыс. р. | +16. | 114,9. | ?24. | 80,5. | |||

7. Чистая прибыль (убыток), тыс. р. | ?427. | ?8. | +446. | 4,4. | ?27. | 42,1. |

По данным таблицы 2.1 видно, что динамика основных экономических показателей деятельности ООО «Сервис-Компьютер» в разные анализируемые периоды имела как положительную, так и отрицательную тенденцию. Так, в 2013 г. по сравнению с 2012 г. наблюдалось увеличение выручки от продаж на 208 тыс. р. (105,9%), а также и положительная динамика показателя прибыли от продаж на 462 тыс. р. (44,4%), что могло произойти из-за снижения себестоимости проданной продукции на 254 тыс. р. (93,3%). Вследствие чего произошло и увеличение чистой прибыли в 2013 г. на 446 тыс. р. (4,4%). При этом также увеличился показатель налога на прибыль. В 2014 г. наблюдается снижение показателя чистая прибыль на 27 тыс. р. (42,1%). Имел отрицательную динамику и показатель прибыли от продаж на 40 тыс. р. (71,8%), несмотря на увеличение выручки в размере 13 тыс. р. (100,4%). Причиной этому могло послужить увеличение себестоимости проданной продукции на 53 тыс. р. (101,5%). Отрицательным моментом послужило также и увеличение прочих расходов в 2014 г. по сравнению с предыдущим на 11 тыс. р.

Анализ основных финансовых показателей Анализ показателей финансовой деятельности является основным инструментом, с помощью которого можно сделать выводы о пройденном этапе хозяйственной жизни предприятия, рассмотреть и проанализировать итоги его работы, конечные результаты тех управленческих решений, которые были приняты в течение данного периода, а также провести прогноз финансовой деятельности в будущем. Наиболее полным и всеобъемлющим источником этих показателей, безусловно, является бухгалтерский баланс организации и отчетность. Общая оценка финансовой деятельности включает следующие направления (этапы) анализа:

Ї оценка имущества предприятия;

- — оценка источников формирования имущества;

- — анализ ликвидности баланса и платежеспособности предприятия;

- — оценка деловой активности хозяйствующего субъекта;

- — анализ финансовой устойчивости и кредитоспособности.

Отчетность формируется по регистрам бухгалтерского учета по установленным формам. В процессе анализа финансового состояния большое внимание уделяется составу и размещению активов предприятия. Годовая финансовая отчетность является основным источником информации о финансовом состоянии предприятия [48].

Изменения в собственном капитале организации между началом и концом отчетного периода отражают увеличение или уменьшение ее чистых активов в течение периода. В условиях доминирования финансовой концепции капитала изменение величины чистых активов свидетельствует об изменении собственного капитала организации, т. е. о росте или снижении ее капитализации за период. В таблице 2.2 приведены сведения о собственном капитале ООО «Сервис-Компьютер».

Таблица 2.2 — Сведения о собственном капитале общества.

Показатель. | 2012 г. | 2013 г. | 2014 г. | Изменение. | |

2013 г. по сравнению с 2012 г. | 2014 г. по сравнению с 2013 г. | ||||

1. Сумма чистых активов, тыс. р. | ?190. | ?14. | |||

2. Уставный капитал, тыс. р. | Ї. | Ї. | |||

3. Абсолютное отношение чистых активов к уставному капиталу, тыс. р. | ?190. | ?14. |

За анализируемый период значение показателя чистых активов не превысило значение показателя уставный капитал. Прирост чистых активов ООО «Сервис-Компьютер» в 2013 г. по сравнению с 2012 г. имел отрицательную динамику (190 тыс. р.). В 2014 г. чистые активы также имеют отрицательную динамику, значительно в меньшем размере, чем в предыдущем году Ї 14 тыс. р. При этом условие превышения чистых активов над уставным капиталом соблюдается. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации.

Необходимым условием проведения финансового анализа является составление аналитического баланса, содержащего информацию для анализа и оценки деятельности предприятия в более удобной форме. Аналитический баланс составляется путем агрегирования однородных по экономическому содержанию статей, в связи, с чем имеет некоторые отличия по сравнению с бухгалтерским балансом.

В таблице 2.3 представлен аналитический баланс ООО «Сервис-Компьютер», характеризующий как структуру баланса, так и динамику его показателей.

Таблица 2.3 — Аналитический баланс ООО «Сервис-Компьютер».

Показатель. | Значение показателя. | Изменение. | ||||||||

тыс. р. | в % к валюте баланса. | тыс. р. | %. | |||||||

2012 г. | 2013 г. | 2014 г. | 2012 г. | 2013 г. | 2014 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | |

Актив. | ||||||||||

1. Внеоборотные активы: | 20,2. | 13,7. | 12,6. | ?163. | ?67. | 63,4. | 76,2. | |||

— основные средства. | 20,2. | 13,7. | 25,9. | ?163. | +163. | 63,4. | 157,8. | |||

2. Оборотные активы: | 79,8. | 86,3. | 87,4. | +28. | ?283. | 101,6. | 84,1. | |||

— дебиторская задолженность. | 4,5. | 5,7. | 30,8. | +20. | +410. | 120,4. | 447,5. | |||

Ї денежные средства и краткосрочные финансовые вложения. | 75,3. | 80,6. | 56,6. | +8. | ?693. | 100,5. | 58,3. | |||

Пассив. | ||||||||||

1. Собственный капитал. | 72,0. | 67,5. | 80,5. | ?190. | ?14. | 87,9. | 98,9. | |||

2. Краткосрочные обязательства. | 27,9. | 32,5. | 19,5. | +55. | ?336. | 108,9. | 49,9. | |||

Валюта баланса. | 100,0. | 100,0. | 100,0. | ?135. | ?350. | 93,9. | 83,0. |

Анализируя данные таблицы 2.3, можно сделать вывод о том, что стоимость имущества предприятия уменьшилось — в 2014 г., по сравнению с предыдущим на 350 тыс. р. и его величина составила 83,0% от величины на начало года. Также и за период 2012 Ї 2013 гг. этот показатель имеет отрицательное значение Ї наблюдается уменьшение на 135 тыс. р. (93,9%).

За анализируемый период произошли изменения в структуре стоимости имущества предприятия. Оборотные активы ООО «Сервис-Компьютер» выросли за период 2012 Ї 2013 гг. на 28 тыс. р., (101,6%). Но в 2014 г. наблюдается резкое снижение значения данного показателя на 283 тыс. р. (101,6%). В структуре внеоборотных средств также наблюдается отрицательная динамика. Уменьшение на 163 тыс. р. (63,4%) в 2013 г. и 67 тыс. р. (76,2%) в 2014 г.

Таким образом, можно сделать вывод о том, что стоимость имущества снизилась за анализируемый период, темпы роста оборотных активов незначительно превышают темпы роста внеоборотных активов.

Далее целесообразно провести анализ ликвидности и платежеспособности предприятия. Для этого рассчитаем несколько коэффициентов:

- — коэффициент текущей ликвидности. Рассчитывается как отношение стоимости оборотных активов к стоимости краткосрочных обязательств. Такой коэффициент показывает, насколько текущие долги компании покрываются ее оборотными активами;

- — коэффициент абсолютной платежеспособности. Определяется как отношение величины денежных средств к величине краткосрочных обязательств. Показывает, какую долю краткосрочных обязательств организация может погасить в немедленном порядке [49, с. 184].

Помимо перечисленных коэффициентов существует еще большее количество показателей ликвидности, однако представленные выше наиболее просты и удобны в вычислениях. Динамика показателей ликвидности приведена в таблице 2.4.

Таблица 2.4 — Расчет показателей ликвидности ООО «Сервис-Компьютер»

Показатели. | 2012 г. | 2013 г. | 2014 г. | Изменения. | |

2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

1. Коэффициент быстрой. ликвидности, К2. | 4,5. | 2,6. | 2,8. | ?1,9. | +0,2. |

2. Коэффициент абсолютной ликвидности, К3. | 2,7. | 2,5. | 2,9. | ?0,2. | +0,4. |

3. Коэффициент текущей. ликвидности. | 2,8. | 2,6. | 4,5. | ?0,2. | +1,9. |

Коэффициент быстрой (промежуточной) ликвидности в 2012 г. составил 4,5%, в 2013 г. значительно уменьшился до 2,6%, а в 2014 г. увеличился до 2,8%. Он характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальное значение коэффициента быстрой ликвидности > 0,8.

Коэффициент абсолютной ликвидности характеризует какой объем краткосрочных обязательств может быть погашен в течение 1—2 банковских дней за счет высоколиквидных активов в виде денежных средств и денежных эквивалентов. В 2014 г. значение коэффициента равнялось 2,9% (при норме > 0,2) и имело положительную динамику по сравнению с 2013 г. Это говорит о значительном обеспечении краткосрочных обязательств высоколиквидными активами. В 2013 г. уменьшился по сравнению с 2012 г. на 0,2% и составил 2,5%.

Коэффициент текущей ликвидности в 2013 г. Ї 2,6%. Это меньше на 0,2% чем в 2012 г. (2,8%). По сравнению с 2013 г. этот коэффициент увеличился на 1,9% и на конец 2014 г. составил 4,5% (норма >2,0), это говорит о том, что предприятие в состоянии погасить текущие обязательства за счет реализации оборотных активов. Высокие значения вышеперечисленных коэффициентов могут свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Следующий этап анализа финансово-экономической деятельности организации является анализ финансовой устойчивости предприятия.

Анализ финансовой устойчивости можно проследить в таблице 2.5.

Таблица 2.5 — Анализ финансовой устойчивости ООО «Сервис-Компьютер».

Показатель. | 2012 г. | 2013 г. | 2014 г. | Изменения. | |

2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

1. Коэффициент автономии. | 0,7. | 0,7. | 0,8. | Ї. | +0,1. |

2. Коэффициент финансирования. | 4,7. | 2,1. | 4,1. | ?2,6. | +2,0. |

3. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,6. | 0,6. | 0,8. | Ї. | +0,2. |

4. Коэффициент финансовой устойчивости. | 0,7. | 0,7. | 0,8. | Ї. | +0,1. |

Под финансовой устойчивостью следует понимать способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие активов и пассивов в изменяющихся условиях как внешней, так и внутренней среды организации. Она зависит от оптимальности общей финансовой структуры компании.

Коэффициент автономии показывает, насколько организация является независимой от привлечения капитала, принадлежащего другим организациям. Чем больше удельный вес собственного капитала (собственных средств), тем более стабильной является деятельность организации. Значение рассматриваемого коэффициента должно составлять не менее 0,5. Данный показатель, по итогам анализа на протяжении всего анализируемого периода был в пределах нормы было на протяжении всего анализируемого периода. В 2012 Ї 2013 гг. коэффициент был равнозначный (0,7%), в 2014 г. увеличился на 0,1% и составил 0,8%. Это является положительным моментом.

Коэффициент финансирования определяет соотношение заемных и собственных средств. Он показывает, сколько заемных средств привлекло предприятие на 1 р. вложенных в активы собственных средств. В 2014 г. коэффициент увеличился на 2,0% по сравнению с 2013 г. и составил 4,1%. В 2013 г. он составил 2,1%, что оказалось меньше значения 2012 г. Ї на 2,6%.

На протяжении всего анализируемого периода коэффициент финансирования находился в пределах нормы.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами показывает степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Для ООО «Сервис-Компьютер» значение этого коэффициента составило 0,6% в 2012 г., в 2013 г. его значение осталось неизменным. Далее наблюдается повышение значения коэффициента в 2014 г. до 0,2% (норма > 0,1%). Таким образом, коэффициент обеспеченности оборотных средств собственными оборотными средствами находился в пределах нормы, что говорит о наличии у предприятия собственных оборотных средств.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

- — идентификации финансово-экономического положения;

- — изменений финансово-экономического состояния в пространственно-временном разрезе;

- — основных факторов, вызвавших изменения в финансово-экономическом состоянии;

- — внутрихозяйственных резервов укрепления финансового положения.

Под ликвидностью актива понимают его способность превращаться в деньги без потери стоимости. Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени ликвидности и расположенных в порядке ее убывания с обязательствами, сгруппированными по сроку их погашения и расположения в порядке его возрастания.

В зависимости от ликвидности активы подразделяются на следующие группы:

- — А1 — наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

- — А2 — быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

- — А3 — медленно реализуемые активы: все запасы, НДС по приобретенным ценностям и дебиторская задолженность по приобретенным ценностям;

- — А4 — трудно реализуемые активы: все внеоборотные активы.

Источники хозяйственных средств в зависимости от степени срочности оплаты также делятся на четыре группы:

- — П1 — наиболее срочные обязательства: кредиторская задолженность;

- — П2 — краткосрочные пассивы: краткосрочные кредиты и займы, задолженность перед участниками по выплате доходов, прочие краткосрочные обязательства;

- — П3 — долгосрочные пассивы: долгосрочные кредиты и займы;

- — П4 — постоянные пассивы: собственный капитал, доходы будущих периодов, резервы предстоящих затрат [33, с. 116].

В принципе, оценка устойчивости сводится к оценке рисков, связанных с финансированием деятельности организации с помощью привлечения новых источников.

Анализ платежеспособности производится при помощи финансовых коэффициентов, характеризующих ликвидность баланса. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Анализ платежеспособности приведен в таблице 2.6.

Таблица 2.6 — Анализ платежеспособности ООО «Сервис-Компьютер», тыс. р.

Актив. | 2014 г. | Пассив. | 2014 г. | Платежный излишек или недостаток (+; ?). |

Наиболее ликвидные. активы (А1). | Наиболее срочные. обязательства (П1). | +636. | ||

Быстрореализуемые. активы (А2). | Краткосрочные. обязательства. | Ї. | +528. | |

Медленно реализуемые активы (А3). | Ї. | Долгосрочные. обязательства (П3). | Ї. | Ї. |

Труднореализуемые. активы (А4). | Постоянные. пассивы (П4). | ?1164. | ||

Баланс. | Баланс. | Ї. |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется четыре. У ООО «Сервис-Компьютер» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств. Такая ситуация Ї идеальный показатель соотношения активов.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае это соотношение выполняется — у ООО «Сервис-Компьютер» достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов. Анализ показателей рентабельности представлен в таблице 2.7.

Таблица 2.7 — Динамика показателей рентабельности общества.

Показатель. | 2012 г. | 2013 г. | 2014 г. | Изменения. | |

2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

Рентабельность продаж, %. | ?9,2. | 3,8. | 2,7. | +13. | ?1,1. |

Рентабельность активов, %. | ?0,2. | 0,01. | ?0,02. | +0,2. | ?0,03. |

Рентабельность собственного капитала, %. | 2,7. | 1,2. | 2,6. | ?1,5. | +1,4. |

Рентабельность продаж Ї коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. В 2014 г. этот показатель уменьшился на 1,1% по сравнению с предыдущим 2013 г. Это, безусловно, отрицательный момент.

Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного). Анализируя таблицу 2.7 можно сделать вывод о том, что рентабельность активов снизилась в 2014 г. по сравнению с 2013 г. на 0,03%. Снижение показателя свидетельствует либо о снижении эффективности использования активов предприятия, либо о накоплении на предприятии излишних (неиспользуемых) активов. Увеличение рентабельности собственного капитала за период 2013 Ї 2014 гг. составило 1,4%. Значение рентабельности капитала говорит о том, сколько прибыли было получено предприятием с каждого 1 р., вложенного в капитал.

Из анализа технико-экономических показателей ООО «Сервис-Компьютер» за 2012 Ї 2014 гг. можно сделать общие выводы о том, что предприятие имеет в основном, отрицательную динамику своей деятельности, несмотря на то, что при некоторых негативных моментах существуют и положительные, которые благотворительно сказываются на дальнейшем существовании предприятия. Анализ финансовой устойчивости показал, что все исследуемые коэффициенты имеют нормированные значения.

Изучение и оценка системы бухгалтерского учета и внутреннего контроля Учетная политика разработана в соответствии с Федеральным законом от 06.12.11 г. № 402-ФЗ «О бухгалтерском учете», Положения по бухгалтерскому отчету ПБУ 1/08 «Учетная политика организации» и применяется с целью обеспечения непрерывности учета, достоверности и сопоставимости бухгалтерской отчетности. Учетная политика ООО «Сервис-Компьютер» сформирована с соблюдением следующих условий:

Ї допущение имущественной обособленности;

Ї допущение непрерывности деятельности;

Ї допущение применения учетной политики — принятая компанией учетная политика применяется последовательно от одного отчетного года к другому;

Ї допущение временной определенности фактов хозяйственной деятельности — факты хозяйственной деятельности компании относятся к тому отчетному периоду, в котором они имели место, независимо от фактического поступления или выплаты денежных средств, связанных с этими фактами.

При разработке учетной политики ООО «Сервис-Компьютер» были учтены особенности деятельности малого предприятия для достоверного отражения своего финансового положения, структуры управления, специфики хозяйственных операций, экономической стратегии, возможности использования современных систем обработки и передачи данных при формировании учетной политики [14].

Рассмотрим некоторые положения учетной политики OOO «Сервис-Компьютер»:

Ї бухгалтерский учет ведется c применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного учетной политикой ООО «Сервис-Компьютер»;

Ї бухгалтерский учет ведется в валюте Российской Федерации;

Ї при реализации покупных товаров стоимость приобретения данных товаров списывается на расходы по средней стоимости;

Ї при начислении амортизации объектов основных средств в бухгалтерском учете применяется линейный способ;

Ї дата получения дохода определяется по методу начисления;

Ї объектом налогообложения следует считать доходы;

Ї при реализации покупных товаров стоимость их приобретения определяется организацией для целей налогообложения по стоимости первых по времени приобретения (ФИФО);

Ї при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) применяется метод оценки указанного сырья и материалов по стоимости первых по времени приобретения (ФИФО);

Ї налоговый учет в организации ведется по кассовому методу;

Ї регистры бухгалтерского учета ведутся в электронном виде с использованием автоматизированной системы учета «Бухгалтерия 1С, 8.2». Допустим обмен учетными документами с контрагентами на бумажном носителе и в виде электронного документа, подписанного электронно-цифровой подписью в пределах норм гражданского и налогового законодательства;

Ї отчетным периодом является календарный год;

Ї формирование отчетной годовой финансовой информации обществом происходит по упрощенной системе;

Ї все хозяйственные операции в Организации осуществляются с разрешения руководителя организации, что подтверждается его подписью на соответствующих первичных документах;

Ї организация проводит инвентаризацию имущества и обязательств только в обязательных случаях, предусмотренных законодательством, по правилам, установленным действующим законодательством;

Ї лимит остатка наличных денежных средств на конец рабочего дня рассчитывается не реже раза в год и утверждается приказом руководителя организации;

Ї выдача наличных денег работникам организации осуществляется кассиром на основании расходного кассового ордера, который оформляется на основания письменного заявления подотчетного лица в произвольной форме (с указанием цели и суммы), содержащего собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия. В его обязанности входит создание необходимых условий для правильного ведения бухгалтерского учета, выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера относительно порядка оформления и представления для учета документов и сведений.

Главный бухгалтер несет ответственность за соблюдение общих методологических принципов бухгалтерского учета. Основные функции главного бухгалтера в данной организации состоят в следующем:

Ї бухгалтер ведет наблюдение за событиями, изучает их сущность и определяет их как экономические явления, отражает взаимосвязь процессов и операций;

Ї экономические процессы подлежат учету, классификации по группам и обобщаются в системе счета, путем их регистрации;

Ї бухгалтер составляет финансовую отчетность, готовит специальные обзоры.

Главный бухгалтер несет ответственность за формирование учетной политики, ведения бухгалтерского учета, своевременное предоставление полной бухгалтерской отчетности. Главный бухгалтер в организации обеспечивает выполнение разработанной учетной политики, предусматривает необходимость соблюдения принципа полноты, своевременности и реальности отражения хозяйственных операций на счетах и их обобщении в отчетности. Первичные же учетные документы, для которых не предусмотрены типовые формы документов внутренней бухгалтерской отчетности, разрабатываются главным бухгалтером или под его контролем и утверждаются руководителем организации.

Главный бухгалтер определяет порядок проведения инвентаризации, принимает прямое участие в его проведении, в оценке результатов. Он устанавливает методы оценки всех видов имущества. Главным бухгалтером разработаны правила документооборота, технология обработки учетной информации, ее хранение и списание.

Бухгалтерия состоит из главного бухгалтера и находящихся в подчинении бухгалтера который обеспечивает совместно с главным бухгалтером правильную постановку бухгалтерского учета и финансовой деятельности, достоверность и оперативность учета отчетности, контроль за сохранностью имущества фирмы, рациональное использование финансовых, денежных и материальных средств. В случае отсутствия главного бухгалтера, он выполняет его обязанности. Обязанности и права главного бухгалтера и бухгалтера определены в должностных инструкциях.

Учетная политика ООО «Сервис-Компьютер» утверждена разработанным самостоятельно приказом руководителя и содержит все необходимые для правильного ведения учета элементы:

Ї рабочий план счетов;

Ї формы первичных документов, необходимых для оформления хозяйственных операций;

Ї формы документов для ведения внутренней отчётности;

Ї порядок проведения инвентаризации;

Ї методы оценки активов и обязательств;

Ї иные решения, которые требуются для ведения бухгалтерского учета, а также принятия соответствующей налоговой политики.

Не менее важным элементом учетной политики является график документооборота, так как его использование способствует сокращению трудозатрат и времени обработки документов. Графиком устанавливается рациональный документооборот, т. е. предусматривается оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определяется минимальный срок его нахождения в подразделении. График документооборота может содержать перечень работ по созданию, проверке и обработке документов в каждом подразделении предприятия, а также конкретных исполнителей с указанием их взаимосвязи и сроков выполнения работ. В учетной политике ООО «Сервис-Компьютер» имеется перечень первичных документов, но отсутствует график документоборота.

Учетной политикой ООО «Сервис-Компьютер» определен стоимостной лимит отнесения материально-производственные запасов. К основным средствам не относят активы стоимостью не более 40 000 р. Они отражаются в составе материально-производственных запасов.

Согласно учетной политики ООО «Сервис-Компьютер» руководитель общества устанавливает срок полезного использования активов, подлежащих учету в составе основных средств при принятии объекта к учету и с учетом классификации основных средств, утверждаемой Правительством РФ Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности [38].

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала учреждения, определены руководителем общества в зависимости от характера, масштабов и специфики деятельности учреждения, а также особенностей системы управления [30].

Таким образом, система внутреннего контроля ООО «Сервис-Компьютер» включает в себя следующие элементы:

Ї ревизия;

Ї управленческий анализ.

Ревизия — это форма контрольного мероприятия, применяемая для углубленного и расширенного охвата объекта контроля. Отличительной чертой ревизии является то, что при проверке объекта используются различные источники информации, методические приемы и контрольно-ревизионные процедуры, а выводы основываются на документально достоверных обстоятельствах.

Цель управленческого анализа состоит в оценке влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйствования бизнеса, в экономическом обосновании текущих решений, бизнес-планов и проектов, в оценке экономической эффективности бизнеса, поэтому управленческий анализ можно выделить как элемент системы внутреннего контроля в ООО «Сервис-Компьютер».

Внутренний контроль способствует достижению руководством общества учреждения целей своей деятельности, но не гарантирует их достижение, так как эффективность внутреннего контроля может быть ограничена следующими обстоятельствами:

Ї превышением должностных полномочий руководством или персоналом учреждения, включая сговор персонала;

Ї возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе и составления бухгалтерской отчетности.

Для осуществления аудиторской проверки, как элемента контроля, необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки [47].

Данная процедура требует расчета уровня существенности и аудиторского риска (риска выразить ошибочное мнение о достоверности отчетности) и регулируется Правилом (стандартом) № 4 «Существенность в аудите». Целесообразно воспользоваться таблицей 2.8.

Таблица 2.8 — Расчет аудиторского риска для ООО «Сервис-Компьютер».

Виды аудиторского риска. | Приемлемые значения, %. |

1. Неотъемлемый риск (НР). | |

2. Риск необнаружения (РН). | |

3. Риск средств контроля (РСК). |

Для расчета аудиторского риска применяется формула:

АР = НР Ч РН Ч РСК (2.1).

Для ООО «Сервис-Компьютер» уровень предполагаемого аудиторского риска составит:

АР = 0,59 Ч 0,21 Ч 0,20 = 0,2 478 = 2,48%.

Уровень существенности необходимо определить на стадии планирования аудита, исходя из своего профессионального понимания, характера и масштабов деятельности предприятия, используя данные таблицей 2.9.

Таблица 2.9 — Расчет уровня существенности для ООО «Сервис-Компьютер».

Наименование показателя. | Стоимость, тыс. р. | Допустимая доля отклонений от базового показателя, %. | Значения, применяемые для нахождения уровня существенности, тыс. р. |

Балансовая прибыль. | 3,1. | ||

Выручка. | 111,5. | ||

Собственный капитал. | 121,8. | ||

Валюта баланса. | 68,5. | ||

Общие затраты. | 72,3. | ||

Сумма. | 377,1. | ||

Среднее значение. | 2099,2. | Ї. | 75,4. |

Существенной в аудите признается информация, пропуск или искажение которой может существенно повлиять на достоверность отчетности, таким образом, существенность — это верхняя граница ошибки, позволяющая считать отчетность достоверной.

Из приведенных значений необходимо определить максимальное и минимальное для подстановки в следующие формулы:

Вmах = ((Зmах? Зср)? Зср) Ч 100% .(2.2).

Вmах =((121,8 — 75,4)? 75,4) Ч 100% = 61.6%.

Вmin = ((Зср — Зmin)? Зср) Ч 100%.(2.3).

Вmin = ((75,4- 3,1)? 75,4) Ч 100% = 95,9%.

гдеВmах и Вmin—соответственно, максимальное и минимальное значение отбрасываемых величин.

Находим среднее арифметическое показателей:

Зср. = (З1 + З2 + З3) / n,(2.4).

Зср. = (111,5 + 68,5 + 72,3) / 3 = 84,1 тыс. р.

Таким образом, уровень существенности для ООО «Сервис-Компьютер» составил 84,1 тыс. р.

Единый уровень существенности указывается в плане и программе проведения аудиторской проверки. Поскольку эти документы представляются руководству проверяемого субъекта, то единый уровень существенности в 84,1 тыс. р. означает, что эта сумма в случае отклонения ошибки, будет являться ее предельными значениями.

Учитывая установленные риски и уровень существенности, следует выявить значимые для аудита области и определить необходимые аудиторские процедуры, которые сгруппированы в таблице 2.10.

Исходя из проведенных исследований учетной политики, системы организации учета на предприятии и системы внутреннего контроля можно сделать выводы о том, что ООО «Сервис-Компьютер» использует стандартно разработанную учетную политику для малых предприятий.

В учетной политике организации отражены такие аспекты, как подготовка рабочего плана счетов организации, разработана организация первичного бухгалтерского учета, определен метод учета затрат, а также калькулирования себестоимости продукции и другие.

Таблица 2.10 — Общий план аудиторской проверки учета расчетов с поставщиками и подрядчиками в ООО «Сервис-Компьютер».

Разделы аудита. | Период проведения. | Исполнитель. | Примечания. |

1. Правовая оценка договоров с поставщиками и подрядчиками. | 25.02.15 — 15.02.15. | Лундина А.А. | Ї. |

2. Аудит организации первичного учета расчетов с поставщиками и подрядчиками. | 26.02.15 Ї27.02.15. | Лундина А.А. | Ї. |

3. Проверка системы внутреннего контроля расчетов с поставщиками и подрядчиками. | 28.02.15 — 29.02.15. | Лундина А.А. | Ї. |

4. Проверка правильности отражения в бухгалтерском учете различных операций по учетам расчетов с поставщиками и подрядчиками и правильности отражения их в отчетности. | 30.02.15 — 05.03.15. | Лундина А.А. | Ї. |

5. Аудит соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным синтетического учета. | 05.03.15 — 12.03.15. | Лундина А.А. | Ї. |

6. Аудит организации налогового учета по расчетам с поставщиками и подрядчиками. | 13.03.15 — 15.03.15. | Лундина А.А. | Ї. |

7. Аудит состояния задолженности перед поставщиками и подрядчиками. | 16.03.15 — 17.03.15. | Лундина А.А. | Ї. |

Экономическая идея учетной политики ООО «Сервис-Компьютер» сводится к отражению в учете организации фактов формирования и финансовых результатов его деятельности. Основополагающими нормативными документами в формировании учетной политики послужили ПБУ 1/2008 «Учетная политика организации» [13], утвержденное приказом Министерства Финансов № 106н от 06.12.2015 г., а также Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. (в ред. 04.11.2014 г.) [7].

Система бухгалтерского учета ООО «Сервис-Компьютер» организована так, что она является частью информационной системы. Она построена на единой методологической схеме, что служит реальному отражению деятельности предприятия, формированию на макроуровне достоверных данных о финансовом и об имущественном положении предприятия. При данной системе бухгалтерского учета становится возможным проводить экономический анализ для принятия управленческих решений. Кроме того, сейчас она приобретает стратегическое направление, т. е. наблюдается сочетание информации финансового, управленческого и других видов учета для принятия эффективных решений предприятия. Для достижения оптимального результата функционирования системы бухгалтерского учета на уровне предприятия необходимо учитывать особенности его деятельности и организационной структуры в целом.

В малом бизнесе, каким является деятельность ООО «Сервис-Компьютер» внутренний контроль организуется на денежные средства экономического субъекта по решению руководства для повышения эффективности управления. На исследуемом предприятии установлена стандартная система внутреннего контроля, включающая в себя своевременную проверку имущества, обязательств и данных системы бухгалтерского учета.