Совершенствование системы финансового планирования на предприятии

Планирование целей — предметом являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцированно на планирование программ сбыта… Читать ещё >

Совершенствование системы финансового планирования на предприятии (реферат, курсовая, диплом, контрольная)

Система планирования в ООО «Стомэл-К» с точки зрения ее предмета должна состоять из отдельных плановых комплексов (подсистем) или разделов общего плана, представленных на рисунке 3.4.

Рисунок 3.4 — Схема подсистем планирования.

- 1 Планирование целей — предметом являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцированно на планирование программ сбыта, исследований и разработок, производства и снабжения и др.

- 2 Планирование потенциала охватывает планирование по видам, объемам и структуре потенциала. Например, планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия.

- 3 Планирование процессов и объектов определяет во времени и пространстве последовательность осуществления процессов (операций, видов деятельности), необходимых для достижения целей во времени и пространстве, и тем самым устанавливает виды и объем использования в соответствующих процессах субъектов (потенциала) и объектов (информации, материальных объектов, денежных средств). Планирование процессов охватывает также отдельные проекты.

- 4 Плановые расчеты — количественное выражение планирования. Они основываются на объемных и временных показателях и производных от них стоимостных показателях.

Для того чтобы рассчитать влияние изменений продуктовой программы и потенциала на цели результата и ликвидности, необходимы количественные данные на выходе и входе в форме показателей управленческого и финансового учета предприятия.

Планирование целей, потенциала и процессов, а также сводное планирование результатов и финансовое планирование могут осуществляться в отношении различных сфер (плановых полей, плановых единиц):

- — в отношении неограниченных во время целевых ориентированных структур — организационных единиц, к которым относятся: предприятие в целом, его структурные подразделения, а также рынки и группы потребителей;

- — в отношении ограниченных во времени целевых ориентированных структур — проектов;

- — в отношении как ограниченных, так и неограниченных во времени целевых ориентированных структур — организационных единиц и проектов.

На этой основе можно разрабатывать любую закрытую планово-контрольную систему с соответствующими планами.

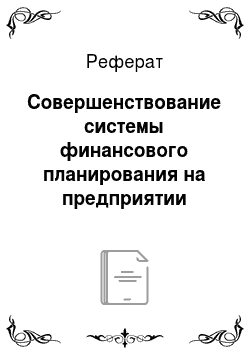

Рекомендуемая система финансового планирования на предприятии представлена на рисунке 3.4.

Рисунок 3.4 — Рекомендуемая система финансового планирования в ООО «Стомэл-К».

Финансовому планированию уделяется недостаточное внимание на предприятии, что приводит к недостатку денежных средств.

В связи с этим необходимо разработать схему функционирования системы финансового планирования в цикле управления предприятием представлена на рисунке 3.5.

Выполнение доводимых до предприятий основных показателей социально-экономического развития в условиях динамичных внешних и внутренних изменений их деятельности подводит к необходимости создания системы интегрированного планирования на предприятии Сегодня такая система должна быть гибкой и приспосабливаться к любым изменениям рынка, введению новых продуктов. Поэтому все ее блоки должны быть взаимосвязаны.

При составлении плана снабжения расходы и затраты на сырье и материалы необходимо скорректировать на изменение их остатков на складе. Сезонность продаж данной продукции влияет на формирование складов готовой продукции и сырья и материалов, диктует необходимость планирования запасов на складе и контроля их оборачиваемости.

Рисунок 3.5 — Схема функционирования системы планирования в цикле управления предприятием Данные о структуре и составе основного сырья при сложившемся уровне цен ориентирует на тщательный подход к планированию отдельных компонентов сырьевой составляющей, от которой зависит качество и конкурентоспособность выпускаемой продукции и всего предприятия и уровень затрат на производство. Структура затрат позволяет оценить экономику предприятия и понять, в каком направлении изменять, оптимизировать ее для сохранения конкурентоспособности продукта и предприятия.

Регулярность планирования позволяет отслеживать динамику изменения цен, объемов выпуска во времени и использовать информацию о прошлых периодах для планирования. Сложившаяся структура полной себестоимости может служить в качестве нормативных данных для последующих периодов планирования при условии сохранения оптимальной структуры затрат.

Представленный подход к созданию системы планирования отражает технологию планирования, а также логику сбора всех затрат и их распределения по продуктам. Она построена по сквозному вертикальному принципу. Процесс планирования представляет собой интеграцию отдельных планов: сбыта, производства, всех затрат, снабжения, прибыли. Затем рассчитывается финансовый план, или потребность в финансовых средствах (собственных и/или заемных) для реализации других планов. В такой системе взаимосвязанных планов часть из них может оказаться «узким местом». С ними в первую очередь увязывают все остальные планы и по мере необходимости вносят изменения.

Для ООО «Стомэл-К» необходимо предложить принцип бюджетирования «сверху вниз», так как предприятие малое, имеет несложную организационную структуру. Высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем, недостатком данного подхода является слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей. Люди выполняют свою работу лучше, если знают, что эта работа будет проверена. Однако если руководство использует систему бюджетирования в качестве средств принуждения сотрудника, преследуя тех, кто не выполняет задания, то это может создать в коллективе нервозную обстановку, которая не будет способствовать продуктивной деятельности и достижению целей организации.

В таблице 3.2 представлен рекомендуемый для каждого плана ООО «Стомэл-К» горизонт и шаг его формирования.

Таблица 3.2 — Горизонт и шаг планирования в ООО «Стомэл-К».

Наименование бюджета. | Горизонт планирования (П). | Шаг планирования (П)/ корректировка (К). | |||||

год. | кварт. | мес. | кварт. | мес. | 2 нед. | нед. | день. |

Бюджет производства продукции. | П. | П/К. | П/К. | ||||

Бюджет доходов по выпуску продукции. | П. | П/К. | П/К. | ||||

План затрат. | П. | П/К. | П/К. | ||||

Бюджет доходов от обычных видов деятельности. | П. | <… Объем продаж, тыс. руб. | Скользящий план, тыс. руб. | ||||

План. | Факт. | Вариант 1. | Вариант 2. | Вариант 3. | |||

I квартал. | |||||||

II квартал. | |||||||

III квартал. | |||||||

IV квартал. | |||||||

Итого по году. |

На основе предложенных рекомендаций, необходимо отметить, что контроль финансовых планов и скользящее планирование — достаточно трудоемкие процессы, требующие значительных материальных затрат. Нельзя исключить возможности специального планового отдела. Но главная проблема при контроле и планировании финансовых планов — изменение отношения сотрудников компании к финансовому планированию. Они должны понимать, что финансовый план — это не тот документ, который можно пересмотреть в случае необходимости в любой момент.

Если финансовый директор признает необходимость уменьшения прибыли, то это может привести к расхолаживанию сотрудников по отношению к поставленным компанией финансовым целям. Поэтому рекомендуется сохранять максимально жесткую позицию в отношении намеченного финансового результата. Допуская отклонения внутри периода планирования, нужно, тем не менее, стремиться к сохранению финального результата на ранее заданном уровне.