Основные положения и особенности учетной политики в бухгалтерском и налоговом учете предприятия

Учет затрат на производство в ООО «ЛИПЕЦКСТРОЙ» ведётся с подразделением затрат на косвенные и прямые. Калькулируется полная фактическая производственная себестоимость работ, услуг. Стоит отметить, что в структуре расходов ООО «ЛИПЕЦКСТРОЙ» достаточно высокую долю занимают расходы, связанные с обучением, профессиональной подготовкой и переподготовкой инженеров, что обусловлено спецификой… Читать ещё >

Основные положения и особенности учетной политики в бухгалтерском и налоговом учете предприятия (реферат, курсовая, диплом, контрольная)

Предприятие работает по общей системе налогообложения. Это единственно возможный на данный момент выбор, так как основные виды деятельности ООО «ЛИПЕЦКСТРОЙ» не относятся к видам, облагаемым вмененным налогом, а для перехода на упрощенную систему компания уже превысила минимально допустимый годовой оборот.

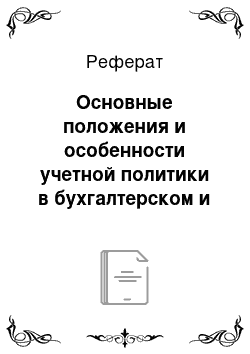

Рисунок 2 — Графическое представление параллельной системы ведения налогового учета.

В ООО «ЛИПЕЦКСТРОЙ» применяется автономная система налогового учета, не связанная с системой бухгалтерского учета. Между бухгалтерским и налоговым учетом общими являются только первичные документы. При этом каждая операция отражается в соответствующем регистре налогового учета (рисунок 2).

Дата признания доходов в учетной политике ООО «ЛИПЕЦКСТРОЙ» для целей налогообложения определена по методу начисления в соответствии со статьей 271 НК РФ. Доходы, включаются в учет на основании первичных документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Учет затрат на производство в ООО «ЛИПЕЦКСТРОЙ» ведётся с подразделением затрат на косвенные и прямые. Калькулируется полная фактическая производственная себестоимость работ, услуг. Стоит отметить, что в структуре расходов ООО «ЛИПЕЦКСТРОЙ» достаточно высокую долю занимают расходы, связанные с обучением, профессиональной подготовкой и переподготовкой инженеров, что обусловлено спецификой деятельности данного предприятия. В структуре товарооборота ООО «ЛИПЕЦКСТРОЙ» преобладающую долю занимает оптовый товарооборот.

В ООО «ЛИПЕЦКСТРОЙ» вложения во внеоборотные активы связаны преимущественно с приобретением объектов основных средств. Ремонт основных средств отражается путем включения фактических затрат в себестоимость продукции по мере выполнения ремонтных работ (п. 27 ПБУ 6/01 «Учет основных средств»). Ремонтный фонд в ООО «ЛИПЕЦКСТРОЙ» не формируется.

Учет запасов в ООО «ЛИПЕЦКСТРОЙ» ведется по средней себестоимости. Оценка по средней себестоимости производится по каждой группе (виду) материально-производственных запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами. При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы» .

ООО «ЛИПЕЦКСТРОЙ» регулярно уплачивает такие виды налогов, как налог на добавленную стоимость (НДС), налог на имущество организаций, транспортный налоги, налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН), а также налог на прибыль.

Налог на добавленную стоимость (НДС) уплачивается за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (налоговым периодом признаётся квартал). Налоговая ставка составляет 18%. Налоговая база по НДС определяется как стоимость реализованных услуг, исчисленная исходя из цен и без включения в них налога.

По налогу на имущество организаций налоговым периодом признаётся календарный год, а отчётными периодами являются первый квартал, полугодие и девять месяцев календарного года. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

В отношении транспортного налога налоговая база устанавливается в зависимости от мощности транспортного средства. Налоговым периодом признаётся календарный год, а отчётными периодами являются первый, второй и третий кварталы. Соответственно уплачивают его до 30 апреля, 30 июля и 30 октября. Ставки налога устанавливаются в зависимости от мощности двигателя транспортного средства.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды.

Рассмотрим более подробно положения по учетной политике предприятия, которые действовали в 2011 году.

Руководитель предприятия издаёт приказ об учётной политике, где объявляет, каким образом в течение года будет вестись бухгалтерский и налоговый учет.

Данный приказ отражает все параметры финансово-экономической деятельности предприятия, которые используются непосредственно в его работе: как разделить так называемые основные средства (те материальные ценности, которые стоят дорого и служат долго) и средства в обороте (служащие недолго и стоящие недорого), как учитывать неизбежный износ зданий, оборудования и машин, как считать стоимость готовой продукции и т. д.

Менять учётную политику предприятие может только в особых случаях, которые также указаны в документе «Положение по учётной политике предприятия». Также изменения в учетную политику можно вносить в конце года, составляя новую учетную политику на будущий год.

Рассмотрим, какая учетная политика использовалась на предприятии в 2011 году и определим, нужно ли вносить какие-то изменения в 2012 году.

Учетная политика для целей бухгалтерского учета ООО «ЛИПЕЦКСТРОЙ»:

- 1. Бухгалтерский учет вести в бухгалтерии организации, ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер организации;

- 2. Для ведения бухгалтерского учета использовать мемориально-ордерную систему учета с применением средств вычислительной техники;

- 3. При определении выручки от реализации продукции (работ, услуг) использовать метод начислений по «отгрузке» ;

- 4. Материально-производственные запасы по приходу учитывать по фактической себестоимости;

- 5. Готовую продукцию оценивать по фактической производственной себестоимости;

- 6. Незавершенное производство оценивать по фактической производственной себестоимости;

- 7. При осуществлении расходов на ремонт объектов основных средств фактически проведенные затраты списывать на затраты производства в том месяце, в котором они произведены;

- 8. Стоимость объектов основных средств стоимостью до 40 000 рублей за единицу списывать на себестоимость продукции (работ, услуг) в момент ввода в эксплуатацию, с целью обеспечения сохранности таких объектов основных средств организовать аналитический учет в течение всего срока полезной эксплуатации объектов;

- 9. Амортизацию объектов основных средств производить линейным способом;

- 10. Амортизацию объектов нематериальных активов осуществлять линейным способом, объекты, по которым срок полезного использования определить невозможно, а также организационные расходы списывать в течение 20 лет;

- 11. Имущество, ранее учитываемое в составе малоценных и быстроизнашивающихся предметов распределить между основными средствами и материалами согласно справке бухгалтерии;

- 12. Общехозяйственные расходы распределять пропорционально выручке от каждого вида деятельности и списывать на счета учета производства;

- 13. Долгосрочную задолженность по заемным средствам в состав краткосрочной при наличии соответствующих условий не переводить, а числить в составе долгосрочной до полного погашения.

- 14. При безвозмездном поступлении основных средств на величину первоначальной стоимости основного средства, полученного безвозмездно, в течение срока полезного использования формируются финансовые результаты организации в качестве внереализационных доходов.

Проведем краткий анализ перечисленных пунктов учетной политики. В данном документе учтены все основные моменты, необходимые для правильного и достоверного отражения информации об экономическом состоянии компании на счетах бухгалтерского учета.

Как видим, главный бухгалтер ООО «ЛИПЕЦКСТРОЙ» разделяет учетную политику для целей бухгалтерского учета и налоговую бухгалтерскую политику.

Помимо двух этих разделов можно ввести дополнительно несколько общих положений, одинаково применимых для учетной политики в целях бухгалтерского и в целях налогового учета. В общих положениях нужно будет указать, каким планов счетов необходимо пользоваться, какую программу использовать для автоматизации бухгалтерского учета, когда проводить инвентаризацию, как должен быть организован документооборот на предприятии и еще ряд общих моментов.

Описанная выше схема бухгалтерских записей формирует финансовый результат от операции приобретения основных средств безвозмездно (по договору дарения), равный нулю. (При линейном методе расчета амортизации ежемесячно принимаются доходы и расходы в равной сумме; при нелинейном расчете амортизационных отчислений — суммы, списанные на расходы и принятые на доходы, уравниваются в момент истечения срока полезного использования основного средства).

Также в действующей учетной политике отсутствует система контроля, которая обязательно должна включать описание контроля за выполнением данного документа, а также список ответственных лиц за подпись накладных, выдачу товарно-материальных ценностей и список подотчетных лиц.

Не уточняется, что считается единицей налогового учета основных средств, если основное средство является сложным, состоящим из нескольких частей. Также в учетной политике не отражено применяет ли предприятие ПБУ18/02 и организация учета затрат на производство. Перейдем к рассмотрению особенностей налоговой учетной политики.

Учетная политика для целей налогового учета ООО «ЛИПЕЦКСТРОЙ»:

1. Ответственным за организацию налогового учета назначить главного бухгалтера организации;

- 2. Выручку от реализации продукции (работ, услуг) для целей налогообложения определить по методу начислений;

- 3. Стоимость объектов основных средств стоимостью до 40 000 рублей за единицу списывать на себестоимость продукции (работ, услуг) в момент ввода в эксплуатацию.

- 4. Амортизацию объектов основных средств для целей налогообложения производить линейным способом;

- 5. Затраты по проведению ремонта списывать на затраты в периоде выполненных работ на основании актов;

- 6. Материально-производственные запасы списывать на затраты по фактической себестоимости;

- 7. Резервы предстоящих расходов не создавать;

- 8. Командировочные расходы оплачивать в пределах установленных норм, для целей налогообложения принимать в пределах установленных норм;

- 9. Резерв по сомнительным долгам не создавать.

Учетная политика для целей налогового учета составлена по принципу необходимого минимума. В ней отсутствуют такие необходимые пункты, как состав прямых расходов, методы оценки сырья и материалов, используемых при производстве товаров, размер процента по кредитам и займам, признаваемый в целях налогообложения.

Не описаны способы оценки незавершенного производства. Организация имеет право использовать в целях налогового учета тот же самый порядок оценки незавершенного производства, что и в бухгалтерском учете. Но необходимо отразить выбор метода оценки в налоговой учетной политике.

Таким образом, бухгалтерская учетная политика ООО «ЛИПЕЦКСТРОЙ» максимально сближена с учетной политикой для целей налогообложения. Данная учетная политика была составлена с целью снижения трудоемкости учета и полностью соответствует достижению данной цели. Поэтому существенных изменений в нее вносить не следует.

Наличие двух учетных политик объясняется тем, что не смотря на то, что расчет ряда налогов осуществляется на базе бухгалтерского учета, в нормативных документах по налогообложению существует достаточно большое количество требований, которые нельзя исполнить, используя лишь действующие методы бухгалтерского учета. Начиная с 2002 г. это относится преимущественно по отношению к порядку исчисления налога на прибыль организаций согласно гл. 25 Налогового кодекса РФ. Это, в свою очередь, приводит к необходимости осуществления, наряду с бухгалтерским, еще одного вида учета — налогового учета, к выбору способов ведения налогового учета и, наконец, к необходимости закрепить способы и формы налогового учета внутренним документом предприятия.