Виды баланса.

Бухгалтерский баланс как основной источник для анализа финансового состояния предприятия

Вступительный баланс (начальный) — первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве — источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Текущие… Читать ещё >

Виды баланса. Бухгалтерский баланс как основной источник для анализа финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

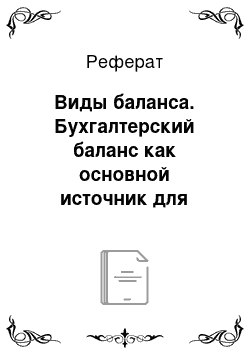

В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по различным признакам.

По времени составления бухгалтерские балансы можно разделить на несколько групп.

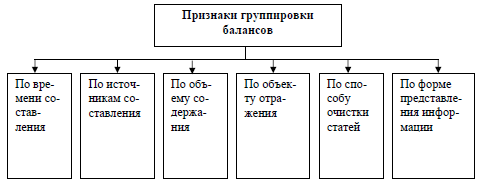

Вступительный баланс (начальный) — первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве — источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени.

Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов.

Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов.

Начальный и заключительный балансы — это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета.

Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.

Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода.

Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.