Возможности совершенствования методов оценки финансовой устойчивости аграрных территорий

Так как основным источником доходов бюджета любого уровня являются налоги, представляющие собой изъятие части добавочного продукта, создаваемого в процессе материального производства предприятиями, то основой финансовой устойчивости бюджета муниципального образования или территории (региона) служит финансовая устойчивость предприятий, осуществляющих деятельность на данной территории. Взаимосвязь… Читать ещё >

Возможности совершенствования методов оценки финансовой устойчивости аграрных территорий (реферат, курсовая, диплом, контрольная)

Возможности совершенствования методов оценки финансовой устойчивости аграрных территорий

Оценка финансовой устойчивости территорий является, по сути, способом выявления ее текущего финансового состояния, при этом такая диагностика необходима для повышения качества управления регионами. Существующие методы определения финансовой устойчивости являются универсальными, так как они применимы для анализа финансового состояния административно-территориальных систем любого уровня — от муниципалитетов до регионов.

Критерии оценки финансовой устойчивости территорий, предлагаемые в настоящее время, отличаются разнообразием: от «достойного уровня жизни, соответствующего общегосударственным социальным стандартам» до сбалансированности денежных потоков, так как социально-экономическое развитие региона обеспечивается не столько превышением доходов над расходами, сколько достаточной суммой доходов, в полной мере обеспечивающей потребности региона [3; 5].

В настоящее время существуют разные методические подходы к определению финансовой устойчивости территории:

- — анализ абсолютных показателей. Заключается в определении уровня устойчивости территориального бюджета в зависимости от объема средств, необходимых для финансирования минимальных бюджетных расходов. Одновременно устанавливается взаимосвязь между показателями и типами финансового состояния бюджета — от устойчивого до кризисного [7]. Особенность данного метода заключается в том, что, позволяя оценить финансовое состояние бюджета, он не обеспечивает выявление источников кризисных явлений, а также сопоставимость определяемых показателей во времени и по территориям;

- — коэффициентные методы, основанные на определении ряда относительных показателей: методика, используемая рейтинговой службой ЕА-Ratings; методики Т. В. Дорониной, И. В. Деревцовой, Минфина РФ и Н. И. Яшина [1; 3−5; 8].

Методики службы ЕА-Ratings, Т. В. Дорониной и И. В. Деревцовой аналогичны, так как основаны на определении коэффициентных показателей по четырем направлениям: показатели, характеризующие доходы бюджета; показатели, характеризующие расходы бюджета; показатели, характеризующие бюджетную обеспеченность; специфические показатели, характеризующие бюджет муниципального образования.

Методика Минфина РФ основана на сопоставлении объема муниципального долга к доходам бюджета (показатель Пі), отношения расходов на обслуживание муниципального долга ко всем расходам бюджета (П2), отношения дефицита бюджета к объему доходов без учета трансфертов (П3), текущих расходов к объему всех доходов бюджета муниципального образования (П4) и др. Методика Н. И. Яшина, в свою очередь, основана на методике Минфина и заключается в определении интегрированного показателя оценки финансового состояния бюджета с последующей классификацией бюджетов административно-территориальных образований по степени финансовой устойчивости и качеству управления бюджетом. Таким образом, к определению предлагаются нормируемые показатели, что делает возможным не только оценку их динамики, но и сравнение результатов работы территориальных образований между собой, анализ передовых методов управления лидеров.

Очевидно, что суть всех применяемых в настоящее время подходов заключается в оценке финансовой устойчивости административно-территориальных образований (АТО) через определение показателей, характеризующих движение бюджетных ресурсов. Это связано с нормативно-численным представлением о действительности в ходе осуществления бюджетного процесса — присвоением бюджетного кода всем доходам и расходам.

Ряд авторов считают, что обеспечить развитие административно-территориальных образований, а не простое воспроизводство, возможно только в том случае, если нормативно-численное представление будет дополнено пространственно-связевым [2]. В настоящее время бюджетному коду приписаны лишь некие числовые величины (в первую очередь население, инфраструктура), на основе анализа которых регион, город, сельскохозяйственный район считается либо «донором», либо «реципиентом» и т. п.

Результаты анализа, проводимого с помощью существующих методов, используются для выявления негативных явлений в бюджетной сфере. Однако разработка мероприятий по устранению выявленных кризисных явлений не может основываться на полученных результатах, так как они являются общими.

Например, величина коэффициента автономии для муниципального образования показывает степень зависимости доходов бюджета от системы бюджетного распределения и перераспределения, т. е. от трансфертов. По сведениям, полученным в результате расчетов, можно сформулировать только выводы о том, велика ли доля средств, перераспределяемых в рамках межбюджетных отношений, сокращается или увеличивается зависимость от них муниципального образования в течение анализируемых периодов, т. е. сделать вывод на уровне «хорошо» или «плохо». Основу же программы мероприятий, направленной на преодоление негативных тенденций, должны составлять конкретные мероприятия по развитию налогового и доходного потенциала территории, переоснащению производственных фондов, закупке продуктивного скота, увеличению уровня собираемости налогов и т. д.

Одновременно нерешенным остается вопрос направленного воздействия органов власти на развитие собственной территории, которое в настоящее время осуществляется в отношении всех субъектов хозяйственных отношений в незначительных, как правило, объемах. Применяемый подход не обеспечивает планомерного развития предприятий территории в течение длительного периода, которое возможно только на основе грамотного финансового менеджмента. Показателен пример АО «Наровчатский» Челябинской области, которое, находясь в числе лидеров в 2005 г., используя самые передовые технологии, диверсификацию сельскохозяйственного производства, уже в 2006 г. получило убытки и стало банкротом.

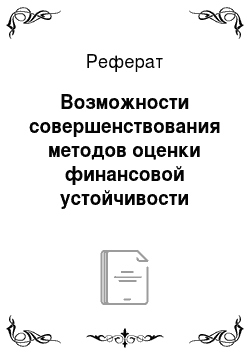

Так как основным источником доходов бюджета любого уровня являются налоги, представляющие собой изъятие части добавочного продукта, создаваемого в процессе материального производства предприятиями, то основой финансовой устойчивости бюджета муниципального образования или территории (региона) служит финансовая устойчивость предприятий, осуществляющих деятельность на данной территории. Взаимосвязь финансовой устойчивости сельскохозяйственных предприятий (СХП) и аграрных территорий может быть учтена при проведении оценки эффективности функционирования аграрных территорий, которую мы предлагаем проводить в два этапа (рисунок):

Последовательность и этапы диагностики финансового состояния аграрных территорий:

1-й этап: экспресс-анализ финансового состояния СХП административно-территориального образования.

Заключается в выявлении рентабельных предприятий и проведении оценки их финансового состояния через определение значений нормируемых показателей: коэффициента автономии, коэффициента маневренности, коэффициента имущества производственного назначения, коэффициента обеспеченности оборотных активов собственным оборотным капиталом и коэффициента обеспеченности запасов собственным капиталом [6].

Для сравнения уровня финансовой устойчивости СХП возможно определение интегрального показателя на основе вышеперечисленных нормируемых коэффициентов финансовой устойчивости:

Такой анализ может проводиться управлением сельскохозяйственных муниципальных образований аграрных территорий. Результаты анализа должны доводиться до сведения руководителей СХП, а устранение выявленных недостатков — контролироваться органами власти АТО.

2-й этап: оценка финансового состояния муниципальных образований с аграрной направленностью развития.

Финансовая устойчивость территориальных бюджетных систем определяется через ряд показателей, характеризующих движение бюджетных ресурсов (определяется качество администрирования). Может использоваться любая из существующих методик, либо выборочно (по мере доступности информации) могут определяться коэффициенты, характеризующие доходы бюджета, его расходы и бюджетную обеспеченность.

Дополнительно предлагаем определять значение ряда пространственно-связевых коэффициентов, характеризующих финансовое состояние муниципального образования, через призму финансовой устойчивости предприятий, расположенных на его территории.

Финансовая устойчивость территорий взаимосвязана и зависима от устойчивости предприятий, осуществляющих деятельность в их пределах. Поэтому оценка устойчивости аграрной территории для выявления направлений содействия развитию ее экономического потенциала может проводиться через ряд относительных показателей:

1. Коэффициент соотношения валового продукта, производимого местными СХП, к валовому продукту территории.

Этот показатель отражает роль СХП в формировании результатов хозяйственной деятельности территории и должен поддерживаться на определенном уровне, обеспечивающем диверсификацию источников доходов.

Границы значения данного показателя должны устанавливаться опытным путем, так как даже муниципальные образования как единицы бюджетной системы отличаются структурой производства. Можно ранжировать муниципальные образования на основе выделения территорий с различной долей сельскохозяйственного производства (например, преимущественно промышленная, смешанная или преимущественно аграрная направленность развития) и устанавливать норматив коэффициента отношения валового продукта СХП к валовому продукту территорий для каждого ранга.

Коэффициент отношения валового продукта финансово устойчивых СХП к валовому продукту, производимому СХП территории:

Данный показатель отражает долю валового продукта финансово устойчивых СХП в валовом продукте СХП и может служить для оценки минимального объема производства валовой продукции СХП на очередной период.

Отражает степень участия СХП в формировании доходов бюджета. Чем больше устойчиво функционирующих СХП, тем показатель выше. Максимальное значение показателя равно 1.

Коэффициент обновления основных производственных фондов СХП.

Рассчитывается как соотношение стоимости имущества производственного назначения СХП территории на конец периода к стоимости этого имущества на начало периода.

Снижение значения коэффициента ниже 1 показывает, что за анализируемый период выбыло больше ОПФ, чем введено в эксплуатацию, что отражает устаревание основных средств. Превышение значения коэффициента выше 1 показывает, что стоимость ОПФ, введенных в эксплуатацию за период, больше, чем стоимость выбывших, что свидетельствует об обновлении основных средств и повышении возможностей территориальной системы по ведению расширенного воспроизводства.

По итогам оценки финансового состояния сельскохозяйственных предприятий и административно-территориальных образований аграрной направленности развития можно не только определить их текущее финансовое состояние, но и выявить направления развития:

Во-первых, на основе анализа финансовой устойчивости СХП оценивается качество управления ими. В том числе выявляется достаточность собственного капитала, возможности привлечения заемных средств, определяется доля вложений предприятий в основные производственные фонды и в оборотный капитал.

Во-вторых, на основе анализа финансовой устойчивости муниципальных районов стандартными методами оценивается финансовое состояние АТО. При этом характеризуются потоки бюджетных ресурсов, в том числе достаточность доходов, расходов бюджета и бюджетная обеспеченность.

В-третьих, на основе оценки финансовой устойчивости АТО через призму финансовой устойчивости СХП, расположенных на его территории, выявляются возможности социально-экономического развития территории на основе выделения «точек» роста и их направленного развития.

устойчивость бюджет территориальный финансирование.