Понятие, состав, формирование прибыли на счетах бухгалтерского учета

Прибыль является основным оценочным показателем и финансовым результатом хозяйственной и коммерческой деятельности предприятия. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т. е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; в случае, если выручка равна себестоимости… Читать ещё >

Понятие, состав, формирование прибыли на счетах бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Прибыль является основным оценочным показателем и финансовым результатом хозяйственной и коммерческой деятельности предприятия. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т. е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; в случае, если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т. е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. Предпринимательство, в результате которого будут покрываться только затраты, неэкономично и практически неестественно. Главный источник происхождения прибыли — это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой — получение прибыли.

Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается:

- — полнота доходов бюджетной системы;

- — развитие социальных потребностей всего населения, т. е. медицины, образования, науки, детских учреждений и др.;

- — финансирование обороны страны.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица — рубль. Это означает стабилизацию макроэкономических показателей и, как результат, — снижение уровня инфляции, рост материального благосостояния населения.

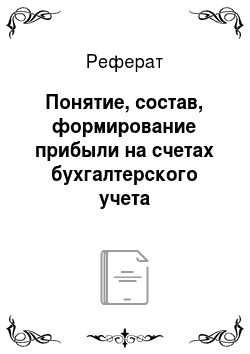

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. № 43н, а также уточнениями к ним введена бухгалтерская отчетность организаций, предприятий, в том числе форма № 2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время (см. рис. 1).

Из рис. 1 видно, что первый вид прибыли — это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг. Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов.

Далее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом):

- — прибыль, но которой уплачен налог;

- — прибыль, по которой предприятие имеет льготы;

- — прибыль, по которой налог уплачивается в особом порядке;

- — прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т. е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

- — развитие производства:

- — выплату дивидендов и других доходов учредителям и собственникам;

- — отчисления в фонд потребления;

- — уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения (см. рис.).

В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета. Чтобы узнать величину чистой прибыли, анализируют сальдо счета 99 «Прибыли и убытки», остаток которого к концу отчетного года и представляет собой конечный финансовый результат деятельности организации за данный отчетный период.

В соответствии с действующим российским законодательством допустимо направить чистую прибыль организации на отчисления в резервный капитал, на выплату дивидендов, капитализацию организации, а также на прочие выплаты по решению акционеров (учредителей) организации. Сумма чистой прибыли отчетного года определяется по заключительным оборотам декабря и оформляется проводкой:

Дебет 99 — Кредит 84, т. е. кредитуется балансовый счет 84 «Нераспределенная прибыль (непокрытый убыток)». Этот счет предназначен для обобщения информации о наличии и движении суммы нераспределенной прибыли (непокрытого убытка).

Под нераспределенной прибылью прошлых лет понимается остаток прибыли, находящийся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию — направление в резервы, образуемые в соответствии с законодательством или учредительными документами, на покрытие убытков, на выплату дивидендов и т. д. Таким образом, нераспределенная прибыль (непокрытый убыток) характеризует чистую прибыль, которая была накоплена за время существования организации и оставшаяся в ее распоряжении после выплаты дивидендов, создания фондов и прочих действий. Поскольку означенная часть прибыли впоследствии не расходуется, то в дальнейшем записи по дебету счета 84 не производятся, а потому нераспределенная прибыль служит источником средств финансирования капитальных вложений.

В соответствии со своей функцией счет 99 «Прибыли и убытки»:

- — отражает движение части собственного капитала в течение отчетного периода (при этом счет нераспределенной прибыли фиксирует движение части собственного капитала с начала деятельности компании);

- — отражает динамику показателей формирования финансовых результатов с начала отчетного периода (и результирует эту динамику в виде сальдо из полученных доходов / прибыли и понесенных расходов / убытков);

- — аккумулирует и группирует данные о финансовом результате хозяйственной деятельности компании для внесения их в бухгалтерский баланс и отчет о прибылях и убытках (причем итог по счету 99 равен разнице в чистой стоимости имущества компании на начало и конец отчетного периода).

Детализация счета 99 позволяет раскрыть его структуру, в которой на практике обычно выделяются по меньшей мере шесть субсчетов:

- 99−1 «Прибыль/убыток от операций продажи» — сальдо либо дебетовое, либо кредитовое, корреспондирует с субсчетом 90-Х «Сальдо прибыли (убытка) от продаж», данные записываются накопительно;

- 99−2 «Результат прочих операций» — сальдо либо дебетовое, либо кредитовое, корреспондирует с субсчетом 91-Х «Сальдо прочих доходов и расходов»;

- 99−3 «Случайные доходы» — сальдо только кредитовое, отражает доходы, возникшие в силу чрезвычайных обстоятельств;

- 99−4 «Случайные расходы» — сальдо только дебетовое, отражает расходы, вызванные чрезвычайными обстоятельствами

- 99−5 «Начисление налога на прибыль»

- 99−6 «Чистая прибыль / убыток за период».