Методы оценки кредитоспособности заемщика

Отметим также, что возможности снижения рисков кредитных учреждений предоставляет инфраструктура процесса банковского кредитования. Инфраструктура кредитного процесса включает в себя совокупность институтов (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и др.), деятельность которых снижает как риски, так и издержки всего банковского сектора… Читать ещё >

Методы оценки кредитоспособности заемщика (реферат, курсовая, диплом, контрольная)

Отметим, что в значительном числе исследований, посвященных кредитоспособности клиента, предметом исследования выступает только оценка кредитоспособности юридических лиц (например, [43; 48; 70]). В данной связи можно заметить, что некоторые общие подходы к оценке кредитоспособности юридических лиц применимы и для оценки кредитоспособности физических лиц (особенно в части выделения составляющих оценки кредитоспособности). Например, модель CAMPARI (репутация заемщика, способность к возврату кредита, доходность кредита, целевое назначение кредита, размер кредита, условия погашения кредита, обеспечение кредита) и другие, которые описаны в ряде исследований (например, у В. О. Ли [54,с.51]).

Но, безусловно, существенные отличия между частным лицом и организацией, требует применения специальных методик оценки кредитоспособности физических лиц. Считается также, что если заемщиком является юридическое лицо, то оценка его кредитоспособности — более проработанный и унифицированный процесс, дающий более реальные и надежные результаты, поскольку имеется достаточное количество документально подтвержденной информации, на основании которой можно судить о перспективах изменения финансового состояния заемщика. Риски, связанные с предоставлением кредита физическому лицу оценить более сложно.

Относительно наличия эффективных методик оценки конкурентоспособности физического лица мнения исследователей расходятся. По мнению Е. А. Лебедева, «до сих пор не существует ни одной эффективной методики определения кредитоспособности физического лица"[77]. Иная точка зрения у И. В. Ворошиловой и И. В. Суровой: «на сегодняшний день существует несколько основных методик оценки кредитоспособности клиентов. Системы отличаются друг от друга количеством показателей, которые применяются в качестве составных частей общей оценки заемщика, а также разными подходами к характеристикам и приоритетностью каждого из них"[74].

В целом, оценка кредитоспособности физического лица проводится на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения кредита, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданного кредита. Как отмечает О. И. Лаврушин, обычно оценка кредитоспособности физического лица основывается на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения и стоимости его имущества, составе семьи, личностных характеристиках, изучении кредитной истории клиента [23,с.395].

О.И.Лаврушин выделяет три основных метода оценки физического лица, которые учитывают названные факторы:

- 1. Скорринговая оценка.

- 2. Изучение кредитной истории.

- 3. Оценка на основе финансовых показателей платежеспособности (сведения о доходе физического лица и степени риска потери этого дохода) [23,с.395].

И.В.Сурова и И. В. Ворошилова выделяют следующие методы:

- 1) скоринговые модели;

- 2) методика определения платежеспособности;

- 3) андеррайтинг (при ипотечном кредитовании) [74].

Охарактеризуем более подробно скоринговые методы, методику определения платежеспособности, а также возможности изучения кредитной истории.

Скоринговая оценка связана с моделированием оценкой кредитного риска на основе использования статистических методов. В основе скоринговой оценки, как отмечает И. Енюков, находится «числовой индикатор, оценивающий кредитный риск, связанный с предоставлением кредита физическому лицу. Величина индикатора обычно вычисляется на основе некоторого набора объективных показателей, характеризующих объект кредитования (заемщика)"[44,с.50].

Скоринг представляет собой математическую (статистическую) модель, с помощью которой на базе кредитной истории уже имеющихся клиентов банк определяет, насколько велика вероятность, что тот или иной клиент вернет кредит в назначенный срок. Скоринг выделяет те характеристики, которые наиболее тесно связаны с надежностью или, наоборот, с ненадежностью клиента. Техника кредитного скоринга представляет собой оценку в баллах характеристик, позволяющих с достаточной достоверностью определить степень кредитного риска при предоставлении потребительской ссуды тому или иному заемщику. Как отмечает В. О. Ли, скоринг «представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок"[54,с.52].

По мнению О. И. Лаврушина, сущность скорингового метода заключается в определении системы критериев и соответствующих им показателей способности заемщика вернуть банку основной долг и проценты, оценки этих показателей в баллах в пределах установленной банком границы оценки, общей балльной оценки кредитоспособности (суммарной величины баллов по отдельным показателям) [23,с.395]. В качестве критериев могут использоваться годовой доход, возраст, профессия клиента, место работы и должность, время работы на последнем месте, трудовой стаж, образование, семейное положение, количество детей и иждивенцев в целом, место получения заработной платы (в банке или нет), прописка (регистрация), постоянство и срок проживания по последнему адресу (и статус в отношении жилплощади — владелец, арендатор, проживание с родственниками), наличие в собственности иного имущества (недвижимость, автомобиль), наличие телефона, кредитная история заемщика, взаимоотношения с банком (наличие счетов, продолжительность нахождения счета в банке, средний остаток на счете) [57; 73; 74 и др.].

Для построения модели сначала производится выборка клиентов банка, о которых известно, какими заемщиками они себя зарекомендовали. Как отмечает Ю. Максутов, скоринг представляет собой классификационную задачу, где исходя из имеющейся информации необходимо получить функцию, наиболее точно разделяющую клиентов на «плохих» (не возвративших кредит, или допустивших определенное число просрочек) и «хороших» (полностью возвративших кредит при отсутствии или минимальном количестве просрочек). Соответственно, скоринг предоставляет статистическую оценку или вероятность для конкретной заявки быть «хорошей» или «плохой» для каждого определенного уровня риска. Эти вероятности совместно с устанавливаемым уровнем принятия заявок и маркетинговыми предположениями используются в процессе принятия решения [57].

В литературе отмечается, что при разработке скоринговой модели, на практике банк ранжирует бывших заемщиков по группам, каждой из которых присваивается характеристика — от надежного заемщика до рискованного. Как правило, оценка строится на 10−12 основных параметрах. Исходя из ответов на ряд вопросов, система выставит потенциальному клиенту определенное количество баллов и сопоставит эту оценку с заданным уровнем отсечения — оказавшись ниже этого уpовня, клиент не сможет стать заемщиком банка [80].

Существуют различные вариации скоринговых моделей.

О.И.Лаврушин приводит следующий пример балльной системы оценки показателей: возраст (до 50 баллов); профессия клиента (до 60); семейное положение (до 40); продолжительность нахождения счета в банке (до 165); средний остаток на счете (до 190); переводится ли зарплата на счет в банке (55); динамика кредита (до 80); срок кредита (до 90); наличие дебетового сальдо на текущем счете (до 15); пользование чековой книжкой (до 115) [23,с.396]. Общая сумма максимальной балльной оценке составляет 1000 баллов. Однако, более важное значение имеет установление минимальной границы (превышение которой будет являться основанием для выдачи кредита).

Еще два примера скоринговых моделей для оценке кредитоспособности клиента представлены в Приложении 2. В первом случае максимальная оценка свидетельствует о «хорошем» клиенте, во втором — «минимальная». На основании указанных моделей (Приложение 2) определяется класс кредитоспособности физического лица — например, отличная, хорошая, средняя, плохая кредитоспособность, некредитоспособность. В зависимости от класса банк определяет шкалу предельных сроков и суммы кредита (сумма кредита обычно увязывается в процентах от годового дохода клиента) [23,с.399].

Ю.Максутов в своей статье описывает методику оценки кредитного риска на основании скоринговой карты. Она состоит из набора характеристик, для которых статистически определено, что они обладают прогнозной силой для разделения клиентов на «плохих» и «хороших». Характеристика — это вопрос об определенном качестве заемщика, имеющий несколько атрибутов—ответов. У каждого атрибута есть оценка значимости в виде скорингового веса (числа баллов), выражающего оценку риска невозврата кредита данным заемщиком. Кредитный рейтинг, получаемый заявкой, оценивает уровень кредитного риска для данного заемщика и выражается в виде скорингового счета (score) — определяется как сумма скоринговых весов атрибутов в заявке заемщика. Чем выше счет заявителя, тем ниже риск, который берет на себя кредитор, предоставляя ему заем. Банк определяет величину скорингового счета, при превышении которого принимается положительное решение о предоставлении ссуды по данной заявке. Если же скоринговый счет оказался ниже данной величины, заявка отклоняется [57].

В работе И. Енюкова отмечается, что индикатор скоринговой оценки «обычно нормируется так, что его значения расположены в интервале от 0 до 1 интерпретируются как вероятность невозврата кредита заемщиком. Иногда в качестве индикатора используется величина, получаемая вычитанием значения вышеопределенного индикатора из 1. Она интерпретируется как вероятность возврата кредита — 0 (кредит не будет возвращен) и 1 (кредит будет возвращен)"[44,с.50].

Также в работе указанного автора приводится скоринговая модель на основе характеристики образа «идеала» и «антипода» (на примере французского банка), которая представлена в Приложении 2. В данной скоринговой методике производится сравнение баллов, набранное клиентом как «идеалом» и как «антиподом».

Еще одним вариантом скоринговой модели является «дерево решений» (она, в частности, описана в работе В. О. Ли [54,с.52]). Модель «дерево решений) — это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. При построении дерева все известные ситуации (например, были ли раньше у заемщика случаи невозврата кредита) сначала попадают в верхний узел, а потом распределяются по узлам, которые, а свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения — это различные значения какого-либо входного фактора. Данную модель также используют при определении класса (давать / не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

Заметим, что при применении практически любой модели скоринговой оценки кредитоспособности физического лица информация обычно берется на основании тест-анкеты заемщика (при этом заемщик обязательно должен указать, что он гарантирует достоверность представленных сведений и допускает возможность их проверки). Иногда требуется представление дополнительных документов (например, справки о доходах).

Отметим, что, в рамках даже одной скоринговой методики банк может существенно варьировать свою политику в отношении кредитования физических лиц (например, изменяя минимальную интегральную оценку, варьировать показатели риска и доходности). Как отмечает Ю. Максутов, «на основе структурированной информации о риске возникает возможность эффективно формировать новые кредитные продукты и услуги, рассчитывать тарифы и лимиты, выбирать оптимальные параметры кредитов (периодичность выплат, процентные ставки и др.)"[57].

Указанный автор отмечает, что на основе применения скоринговых моделей могут применяться две стратегии управления доходностью и риском в отношении кредитования физических лиц:

- — при заданном уровне положительных решений по кредитам AR (доля пришедших заявок, по которым принято положительное решение) минимизировать долю «плохих» кредитов BR (доля «плохих» кредитов в совокупном количестве выданных ссуд);

- — при заданном уровне потерь, определяемым отношением BR, максимизировать объем кредитования, увеличивая AR [57].

Кроме того, привлечение других факторов, влияющих на прибыльность бизнеса, расширяет спектр стратегий, направленных на повышение доходности и снижение риска. Для заявок с высоким риском можно предлагать более низкий лимит на кредит, требовать более высокий начальный платеж, устанавливать более высокую процентную ставку и др. Клиентам же с низким уровнем риска банк может предлагать более выгодные ставки, более высокие лимиты, расширять спектр услуг. Как отмечает Ю. Максутов, «таким образом, на основе скоринговой методики строится всеобъемлющая банковская система оценки и управления кредитными рисками как частных, так и корпоративных клиентов, позволяющая обеспечить последовательное и объективное принятие решений. Причем есть возможность оперативно настраивать ее под изменение рыночных условий и эффективно управлять процессом кредитования"[57]. В. О. Ли также отмечает возможность, что на основе применения моделей скоринговой оценки «в рамках дилеммы «риск — доходность» заемщики, имеющие более слабые финансовые позиции (более подверженные риску), должны платить за кредит больше, чем более надежные заемщики [54,с.53].

Заметим, впрочем, что в целом применение скоринговых моделей направлено именно на снижение риска кредитования. В данной связи И. Енюков акцентирует внимание на том, что «ошибка отнесения «плохого» заемщика к «хорошим» признана в 5 раз более существенной, чем ошибка отнесения «хорошего» заемщика к «плохим"[44,с.53].

Охарактеризуем общие вопросы эффективности применения скоринговых моделей. В литературе также приводится мнение, что «скоринг при оценке кредитоспособности частных заемщиков появился в банках в качестве компромисса: кpедитный комитет физически не способен рассматривать каждую заявку в индивидуальном порядке, а наpащивать объем выдаваемых кредитов необходимо. Математическая модель, лежащая в основе кредит-скоринга, — попытка спомощью формальных критериев выявить заемщика, который будет платить, желательно по своей доброй воле"[80]. Среди преимуществ скоринговых моделей — быстрота и беспристрастность принятия решений, возможность провести экспресс-анализ заявки на кредит в присутствии клиента, отсутствие необходимости длительного обучения сотрудников кредитного департамента. Поэтому, скоринговые модели достаточно часто применяются в основном при предоставлении кредитов на покупку товаров (экспресс-кредитование) и при выдаче кредитных карт.

По мнению Ю. Максутова, скоринговая оценка становится сегодня ключевым элементом банковской системы принятия решений в области кредитования частных клиентов. Указанный автор отмечает, что «ее коренное отличие от традиционных экспертных методов заключается в том, что скоринг снижает влияние субъективных факторов, а это открывает возможность автоматизировать процесс принятия решений и сократить время на обработку кредитных заявок, сохраняя при этом эффективность оценки и контроля рисков"[57].

В литературе отмечается, что «кредит-скоринг — продукт сугубо математический, не учитывающий личного мнения банкира относительно персоны заемщика. Задача кредит-скоринга — обеспечить приемлемый размер риска при необходимом уровне выдаваемых кредитов. То есть в целом у скоринга нет цели свести риск невозврата кнулю. Теоретически это, наверное, сделать можно, но тогда придется установить такие жесткие требования, что вряд ли им будет соответствовать маломальски значимое количество клиентов. И банку проще будет свернуть свою розничную активность. А вот свести риск невозврата, например, к 1%, при том что масштаб бизнеса по кредитованию будет приносить прибыль, — можно"[80].

Рассматривая пример конкретной скоринговой модели И. Енюков замечает, что «доля ошибочной классификации… существенно меньше чем при случайном угадывании)"[44,с.51].

В тоже время следует учитывать, что скоринговые модели строятся на основе выборки из числа наиболее «ранних» клиентов. Поэтому, сотрудникам банка приходится периодически проверять качество работы системы и, когда оно ухудшается, разрабатывать новую модель. Непрерывная корректировка скоринговой методики позволяет расширить и изменить перечень оцениваемых характеристик, и те клиенты, которые сегодня попадают в группу ненадежных заемщиков, при последующем анализе кредитной деятельности, возможно, будут отнесены к числу заемщиков, имеющих низкую невозвратность кредитов.

В отношении скоринговых систем И. Аверина замечает следующее: они основаны на статистике, и если клиент попадает в статистическую группу, которая славится невозвратом кредитов, скорее всего, кредит он не получит. Поэтому считается, что банки крайне тяжело дают кредиты семьям, где жены не имеют собственного источника доходов. Кроме того, часто есть возрастные ограничения, на кредит могут рассчитывать лица от 18−21 до 55−60 лет. Важную роль играет наличие постоянного места работы и местной регистрации заемщика. Для больших кредитов банкиры просят подтвердить доход и просят форму 2-НДФЛ. Если зарплата заемщика не отличается «белизной», банки соглашаются и на справки от работодателя заемщика в свободной форме или сами оценивают вас, учитывая сферу деятельности, стаж работы, должность и т. п. Росту числа кредитов способствует и то, что каждый банк создает свою скоринговую систему, потому результат оценки потенциального заемщика может отличаться. И если один потенциальный кредитор не согласился одолжить денег, то вполне возможно, что другой примет противоположное решение [73].

В практике западных банков применяется достаточно много скоринг-методик (например, модель Дюрана и др.). Ю. Максутов отмечает, что «западные банки вкладывают значительные средства в создание эффективных систем оценки кредитоспособности, ибо это создает важные конкурентные преимущества, которые определяются возможностью быстро и эффективно получать точный прогноз кредитного риска индивидуального заемщика. Главная цель в том, чтобы, используя систему оценки кредитоспособности, минимизировать плохие кредиты и увеличить доходы за счет кредитования как можно большего числа клиентов"[57].

В тоже время, как отмечает Г. Иоффе, «проблема оценки кредитоспособности оценки отечественного заемщика кажется весьма специфичной. В отличие от многих развитых стран у нас нет полноценной информации по кредитным историям, которая используется скоринговыми системами, да и сама культура потребления кредитных продуктов только формируется в обществе» [49, с.41].

М.К.Беляев акцентирует внимание на том, что западные методики скоринг-оценки не всегда подходят для отечественной практики без адаптации. Он отмечает: «как идея, метод она может и должна быть использована на практике. Но набор позиций, по которым оценивается заемщик, а главное, баллы, выставляемые по ним, и их удельные веса должны разрабатываться с учетом российских реалий. Иначе интегральная скоринговая оценка будет бить мимо цели"[33,с.56]. В. О. Ли также отмечает низкую адаптируемость скоринговых систем и приводит пример, что в США считается плюсом, если человек поменял много мест работы, что говорит о его востребованности, в нашей стране подобный факт, напротив, оценят скорее отрицательно [54,с.52]. По мнению указанного исследователя, «важная черта системы «кредит — скоринг» заключается в том. что она не может применяться по шаблону, а должна разрабатываться исходя из особенностей, присущих банку, его клиентуре, учитывая характер банковского законодательства и традиций страны"[54,с.52].

Как утверждает Ю. Максутов, «в разных странах набор характеристик и их относительный вес в объеме кредитного риска будут различными, как различны экономические условия жизни и национальный менталитет. Поэтому нельзя автоматически переносить модель из одной страны в другую. Более того, не дает эффекта даже перенос скоринговой модели из одного банка в другой, ибо клиентская база каждого банка имеет свои особенности"[57].

Точка зрения, что направленность оценки различных характеристик может отличаться в различных банках, является достаточно распространенной. Так каждый банк по-своему определяет понятие идеального заемщика, а значит, и параметры оценки клиента у банков могут различаться. и даже в зависимости от вида кредитования (например, такие как молодой возраст, наличие детей, некоторые другие). Даже в отношении уровня дохода приводятся примеры, когда высокий доход становится основой для отрицательного решении. В литературе приводится следующий пример: «Представитель одного из российских банков рассказал об одном из типичных случаев. Молодому человеку с зарплатой в 2500долларов, желающему воспользоваться кредитом в 1000 долларов, в кредите отказали однозначно. По словам банкира, желание получить кредит на ползарплаты говорит о низкой платежной дисциплине клиента. Такой человек неразумно тратит деньги, и вероятность того, что он с легкостью забудет про свой долг или будет нерегулярно выплачивать проценты, достаточно велика"[80].

Фактически скоринговые модели являются неотъемлемым атрибутом работы коммерческого банка в секторе розничного кредитования. Поэтому, возникает вопрос о разработке скоринговой модели.

Применяются три основных способа разработки скоринговой модели:

- 1. На основании клиентской базы, уже имеющейся в распоряжении банка. За основу берется профиль некоего целевого клиента и под него настраивается модель.

- 2. На основании готовой модели, «списанной» с дpугой страны, другого банка

- 3. На основании «проб и ощибок», когда на первом этапе кредиты дают всем желающим (за исключением security check, чтобы отсечь мошенников). Набрав историю по паре тысяч дефолтов, банк приступает к разработке своей идеальной скоринговой модели [80].

Как отмечает Е. А. Лебедев, «влияние индивидуальных особенностей заемщика на кредитоспособность возможно только на основе анализа имеющихся в распоряжении банков примеров (действующих и закрытых договоров)». В данной связи указанный автор рекомендует проводить исследование ретроспективных данных о причинно-следственных зависимостях между индивидуальными особенностями заемщика и его кредитоспособностью, указывая, что персональные данные могут быть избыточно детализированы, часто это не увеличивает адекватность математической модели, но значительно усложняет анализ данных. Следовательно, необходимо выявить значимые составляющие и отсечь данные, сильно не влияющие на кредитоспособность заемщика. На основе собранных данных предлагается осуществить синтез математической модели и ее верификацию[77]. Заметим что, по мнению Ю. Максутова, для построения скоринговой модели необходим статистический анализ не менее 10 тысяч кредитов в течение года [57].

Ряд авторов делает акцент на необходимости постоянного совершенствования применяемой скоринговой модели. В частности, Ю. Максутов отмечает следующие проблемы применения скоринговых систем. Во-первых, классификация выборки производится только на тех, кому кредит выдан, а следовательно, нельзя достоверно узнать, как повели бы себя клиенты, которым в займе отказано. Между тем вполне возможно, что кто-то из «отвергнутых» мог бы оказаться вполне приемлемым заемщиком. Во-вторых, люди со временем меняются, так же как и влияющие на их поведение социально-экономические условия. Поэтому скоринговые модели необходимо разрабатывать на выборке из наиболее «свежих» клиентов, периодически проверять их качество и, когда оно ухудшается, разрабатывать новую модель [57]. В. О. Ли также отмечает, что применяемая в банке скоринговая система «подлежит постоянному наблюдению и видоизменению"[54,с.52]. Как подчеркивается в литературе, «совершенствовать скоринговые модели можно до бесконечности"[80].

В целом, по мнению О. И. Лаврушина, внедрение системы скорринга в практику кредитования банком физических лиц включает следующие действия:

- 1. Выбор критериев оценки кредитоспособности физических лиц, который определяется демографическими факторами, характером объекта кредитования, сроком кредита и т. д.

- 2. Выделение основных (системообразующих) критериев, которые должны оказывать наибольшее влияние на общую балльную оценку кредитоспособности физического лица.

- 3. Определение количества баллов, которые можно присваивать по каждому выбранному критерию, причем системообразующие критерии должны иметь более высокие баллы.

- 4. Выделение показателей в рамках каждого критерия, например, критерию «семейное положение» соответствуют показатели: холост, женат (замужем), разведен, статус семьи; критерию «образование» отвечают показатели: среднее, технической, высшее, ученая степень.

- 5. Разработка теста-анкеты клиента в соответствии с выбранными критериями и порядком оценки соответствующих им показателей.

- 6. Создание банком собственной информационной о клиентах и картотеки кредитной истории заемщиков.

- 7. Разработка программного обеспечения скорринга.

- 8. Определение организации оценки кредитоспособное физических лиц и порядка принятия решения [23,с.400].

Охарактеризуем другие методы оценки кредитоспособности физического лица — в частности, оценку платежеспособности заемщика. Оценка платежеспособности клиента используется как часть скоринговых моделей (для определения максимальной суммы кредита), так и как самостоятельный метод оценки кредитоспособности (обычно применяемый в сочетании с другими методами).

Согласно определению О. И. Лаврушина, «в основе показателей платежеспособности лежат данные о доходе физического лица и степени риска потери этого дохода"[23,с.400]. Оценка платежеспособности клиента связана с определением способности осуществлять платежи в погашение кредита за счет дохода физического лица (для его подтверждения обычно требуется справка с места работы о доходах и размерах удержаний). Как отмечает И. В. Ворошилова и И. В. Сурова, «результат вычисляется как среднемесячный доход за вычетом всех обязательных платежей, скорректированный на поправочный коэффициент и умноженный на срок кредита. Исходя из полученной суммы, рассчитывается максимальный размер кредита"[74].

О.И.Лаврушин приводит подход к оценке платежеспособности где максимальный размер ссуды (включая проценты по ней), исходя из критерия платежеспособности клиента, рассчитывается как произведение его среднемесячного дохода на срок ссуды и корректировочный коэффициент, значение которого состояния от 0,3 до 0,6 [23,с.401].

Один из плюсов данной методики — применение специальных формул и корректирующих коэффициентов, которые позволяют упростить работу сотрудников кредитного департамента банка и рассчитать платежеспособность потенциального заемщика. Однако показатели для нее следует получать в каждой конкретной ситуации отдельно, а результат не рассматривать как нечто, свидетельствующее однозначно в пользу или против выдачи кредита. Полученная величина корректируется с учетом влияющих факторов: предоставленного обеспечения кредита, информации, содержащейся в заключениях службы безопасности и юридического департамента банка, остатка задолженности по ранее полученным ссудам. Кроме того, следует учитывать риск ухудшения финансового положения заемщика в будущем.

Обычно для оценки платежеспособности клиента кредитным инспекторам необходимо проанализировать значительное количество документов. Обязательное их предоставление клиентом, с одной стороны, ограничивает круг потенциальных заемщиков банка, а с другой, позволяет сформировать кредитный портфель более высокого качества и снизить кредитный риск. Применяется методика оценки платежеспособности физического лица обычно при покупке в кредит дорогих товаров длительного пользования (например, автомобиля или недвижимости).

Например, при оценке платежеспособности при ипотечном кредитование сумма получаемого дохода уменьшается на размер вычетов. Максимальный размер кредита определяется обычно таким образом, чтобы ежемесячные платежи по кредиту и процентов по нему, а также расходы, связанные с содержанием квартиры (коммунальные платежи, страховка, налог на имущество) не превышали 35% ежемесячного дохода домохозяйства, а с учетом других постоянных платежей (содержание членов семьи заемщика и его самого — минимум 50 долларов в месяц на человека; возврат других кредитов; обязательные налоговые платежи) 55% ежемесячного дохода домохозяйства.

В некоторых исследованиях рассматривают специфику оценки кредитоспособности физического лица при ипотечном кредитовании.

В качестве специального метода оценки кредитоспособности заемщика И. В. Ворошилова и И. В. Сурина выделяют андеррайтинг заемщика при ипотечном кредитовании (в котором участвует достаточно широкий круг банковских подразделений: юридическая служба, служба безопасности, отдел ценных бумаг, отдел жилищного строительства и пр.) [74].

При ипотечном жилищном кредитовании, как правило, оценку кредитоспособности заемщика банк начинает проводить после этапа предварительной квалификации. При положительных результатах предварительной квалификации заемщик собирает полный комплект необходимых документов и заполняет подробное заявление-анкету на кредит. На основании предоставленных документов банк производит оценку платежеспособности и кредитоспособности заемщика и окончательно определяет, на какую максимальную сумму кредита заемщик может рассчитывать. Решение принимается на основе экспертных оценок сотрудников кредитного подразделения банка — это методика экспертной оценки кредитоспособности заемщика — физического лица. Также необходимая проверка осуществляется юридической службой и службой безопасности банка.

В таблице 1.2 приведено сравнение применения различных методов оценки кредитоспособности физического лица (скоринг, оценка платежеспособности и андррайтинг при ипотечном кредитовании).

Таблица 1.2.

Особенности применения различных методов оценки кредитоспособности физического лица источник: Ворошилова И. В, Сурина И. В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков // http://ej.kubagro.ru/archive.asp?n=16.

Скоринг. | Методика определения платежеспособности. | Андеррайтинг (при ипотечном кредитовании). | |

Вид кредита. | экспресс-кредитование, кредитные карты. | Кредит на неотложные нужды. | Ипотечный кредит. |

Документы, предоставляемые заемщиком для оценки. | Паспорт, заявление, анкета. | Паспорт, заявление-анкета, справка о доходах с места работы, документы по объекту залога и другие документы по требованию банка. | |

Время рассмотрения. | 15−30 минут. | 1−14 дней. | 15−30 дней. |

Подразделения банка, участвующие в анализе клиента. | Кредитный инспектор | Кредитный департамент, служба безопасности, юридический департамент. | Кредитный департамент, служба безопасности, юридический департамент, отдел ценных бумаг, отдел оценки, отдел жилищного строительства. |

Показатели, характеристики. | Качественные характеристики. | Количественные показатели. | Качественные и количественные показатели, оценка недвижимости. |

Степень автоматизации, %. |

Заметим, что, как утверждает В. О. Ли «различные способы оценки кредитоспособности не исключают, а дополняют друг друга, значит, применять их следует в комплексе"[54,с.53].

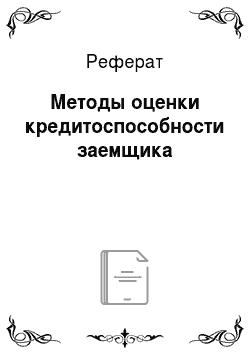

На основе разработки и апробации методик оценки кредитоспособности заемщика, автоматизации данного процесса, некоторые кредитные учреждения применяются технологию выдачи розничного кредита, которая в литературе характеризуется как «кредитный конвейер». Так, в статье И. В. Ворошиловой и И. В. Суриной утверждается, что при значительном объеме кредитования физических лиц кредитному учреждению «нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита"[74]. Оценку кредитоспособности физического лица рекомендуется проводить, исходя из схемы, представленной на рисунке 1.2.

Рисунок 1.2 — Возможная схема проведения оценки кредитоспособности заемщика — физического лица источник: Ворошилова И. В, Сурина И. В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков // http://ej.kubagro.ru/archive.asp?n=16 [74].

По мнению А. Демидова и Е. Рыбкиной бизнес по кредитованию физических лиц «должен быть организован по конвейерному принципу. «Ручная сборка» хороша лишь для дорогих, элитных продуктов, рассчитанных на VIP-клиентов. Ориентируясь же на массового потребителя, необходимо максимально автоматизировать процесс создания, продажи и обслуживания продуктов, поскольку это единственный путь к сокращению операционных издержек"[39,с.29].

Согласно определению указанных авторов, кредитный конвейер — это циклический процесс комплексной работы с кредитами, включающей в себя:

- — первичную классификацию заемщика;

- — прием и обработку заявления на открытие кредита;

- — оценку кредитоспособности заемщика;

- — выдачу кредита;

- — обслуживание кредита (обеспечение приема платежей, рассылка уведомлений и т. д.);

- — закрытие кредитного договора;

- — взыскание проблемной задолженности [39,с.29].

Отметим, что существует ряд средств позволяющих автоматизировать процесс скоринговой оценки и применения элементов других методик оценки кредитоспособности.

Например, в статье Г. Иоффе рассказывает об отечественном программном продукте EgarMacroScoring, основанной на макроэкономической статистике, где решение о кредитоспособности заемщика принимается на основе вероятностного прогноза его будущих доходов и расходов с учетом социально-демографического портрета человека — для каждого локального рынка и продаваемого на нем кредитного продукта. При этом EgarMacroScoring решает широкой круг задач — оценку риска дефолта заемщика и риска (вероятности) досрочного погашения, анализ сложных сделок с множеством созаемщиков и поручителей, учет временной динамики основного и дополнительного обеспечения и др. [49,с.40−41].

В работе А. Демидова и Е. Рыбкиной описана программная система (линейка решений) LSI, разработанная компанией R_Systems (США — Индия) и включающая в себя три основные системы, представленные в Приложении 3. Все три системы, входящие в комплекс LSI, позволяют работать одновременно с различными видами кредитов — автокредитование, потребительское кредитование, кредитные карточки, ипотека и т. д. [39,с.29−33].

Отметим, что охарактеризованные выше методы (скоринг, оценка платежеспособности) основаны именно на возможности погасить кредит и проценты по нему за счет первичного обеспечения — дохода заемщика. В тоже время часто для снижения кредитных рисков коммерческие банки выдвигают специальные требования и к вторичному обеспечению. Так, как уточняет О. И. Лаврушин, при кредитовании физического лица часто «требуется дополнительная защита от кредитного риска при помощи поручителей, платежеспособность которых также рассчитывается. Обеспечением возврата ссуды может выступать и ликвидное имущество"[23,с.401].

Важной представляется и кредитная история потенциального заемщика (в тех случаях, когда банк может получить соответствующую информацию). О. И. Лаврушин оценку кредитоспособности на основе изучения кредитной истории физического лица рассматривает как один из методов оценки кредитоспособности заемщика [23,с.400]. Как отмечает Я. Макарова, «по существу, кредитная история может быть «положительной» (информация о возвращенных в срок кредитах) и «отрицательной» (информация о невозвращенных или возвращенных с просрочкой кредитах)"[56,с.5].

В мировой практике насчитывает опыт работы бюро кредитных историй уже более сотни лет. По мнению Е. И. Смирнова, значение Бюро кредитных историй состоит в том, что они:

- — обеспечивают кредиторов (в первую очередь банки) необходимыми сведениями о потенциальных заемщиках, благодаря чему возможны наиболее точное прогнозирование возвратности займов (кредитов), определение их оптимальной цены и снижение риска их невозврата;

- — позволяют снизить расходы на поиск информации о заемщике, что ведет к формированию единого информационного поля внутри кредитного рынка и установлению кредиторами конкурентных цен на кредитные ресурсы, а также снижению указанных цен в целом;

- — формируют дисциплинирующий (стимулирующий) механизм для заемщиков, поскольку прозрачность кредитной истории уменьшает риск их недобросовестного поведения [67].

Я.Макарова также отмечает, что за рубежом широко используется методика определения кредитного рейтинга, рассчитываемого на основании кредитной истории. Например, при расчете FICO-рейтинга учитываются следующие пять факторов, взвешенных с учетом доли каждого фактора в совокупном результате:

- — история предыдущих платежей, включая факты просрочки платежа, обращения взыскания на заложенное имущество, банкротства (35%);

- — сумма задолженности, включая соотношение этой суммы с общим разрешенным лимитом кредитования данного заемщика (30%);

- — продолжительность кредитования, включая время активного использования кредитного лимита (15%);

- — поиск и получение новых кредитов: количество запросов и количество полученных кредитов за последние 12 месяцев (10%);

- — виды открытых кредитов кредиты по банковским кредитным картам, овердрафты, потребительские кредиты и проч. (10%) [56,с.7].

В Российской Федерации нормативно-правовая база работы бюро кредитных историй было заложена со вступлением в силу с 1 июня 2005 года Федерального закона от 30 декабря 2004 года № 218-ФЗ «О кредитных историях» [4], который ввел новые для отечественной правовой системы институты — кредитные истории и бюро кредитных историй. В частности, в законе оговорено, что Бюро кредитных историй — юридическое лицо, коммерческая организация, зарегистрированная в соответствии с законодательством РФ и оказывающая услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг. Законом предусмотрено создание Центрального каталога кредитных историй — структурного подразделения Банка России, которое ведет базу данных, создаваемую для поиска конкретного БКИ, содержащего кредитную историю того или иного субъекта. Субъектами кредитных историй являются физические или юридические лица, которые выступают заемщиками и в отношении которых формируется кредитная история. Источником формирования кредитной истории может служить только организация-заимодавец (организация-кредитор), которая представляет информацию, входящую в состав кредитной истории, в Бюро кредитной истории. Информация, составляющая кредитную историю, предоставляется по запросу пользователей и иных лиц, имеющих право на ее получение в соответствии с рассматриваемым законом, в виде кредитного отчета [4].

Данный закон создает предпосылки для снижения кредитного риска, повышения стабильности банковской системы, снижения процентных ставок по кредитам, а также увеличения степени прозрачности финансовой системы РФ в целом. Однако, прошедшее время выявило определенные проблемы с реализацией закона о кредитных историях. Так, Я. Макарова замечает, что «задерживается разработка подзаконной нормативной базы, необходимой для реализации Закона"[56,с.17]. С. Тамарин в данной связи замечает, что закон «О кредитных историях» заработал лишь с третьей попытки. В июне 2005 г формальное вступление закона в силу прошло практически незамеченным. Сентябрьский срок, когда банки должны были начать наконец передавать данные в бюро, в итоге пришлось перенести на март 2006 г. из-за отсутствия зарегистрированные бюро. Только в марте-апреле 2006 г произошли события, без которых полноценная работа бюро не могла начаться. В частности, в реестр Федеральной службы по финансовый рынкам были внесены первые 10 кредитных бюро; зарегистрированные бюро, которые приобрели наконец официальный статус и на основании закона смогли получить от банков первые тысячи кредитных историй; кредитные бюро передали в начавший работать Центральный каталог кредитных историй при ЦБ РФ титульные части полученный ими от банков кредитных историй; банки направили в бюро первые запросы на получение кредитных историй [69,с.57].

В Российской Федерации, по мнению А. В. Мурычева, институт кредитных историй в России делает только первые шаги. Очевидно, что в ближайшие годы создаваемые кредитные бюро не смогут в необходимой мере обеспечить потребность в полной и достоверной информации. В тоже время, с точки зрения указанного автора, этот процесс не следует форсировать: не важно, каким образом будет происходить накопление массива информации — в нескольких крупнейших бюро или в большом числе мелких, рано или поздно процесс консолидации произойдет, и банки откроются друг для друга [58,с.13].

Заметим, что согласно информации, опубликованной в октябре 2006 г, по данным Банка России, в Бюро кредитных историй накоплено уже более 10 млн. титульных листов. Крупнейшими Бюро кредитных историй по количеству накопленных кредитных историй, по данным Центрального Банка, сегодня являются ООО «Глобал Пейментс Кредит Сервисиз», ОАО «Национальное бюро кредитных историй», ЗАО «Бюро кредитных историй «Инфокредит» и ЗАО «Бюро кредитных историй Экспириан-Интерфакс». На эти Бюро кредитных историй в настоящее время в совокупности приходится более 95% кредитных историй физических и юридических лиц России [76; 84].

Заметим также, обязательным условием обеспечения оптимального качества кредитного портфеля коммерческого банка является проведение последующего мониторинга выданных кредитных продуктов, чтобы своевременно принять все возможные меры для снижения потерь при появлении финансовых затруднений у заемщика.

Даже при проведения детальной и тщательной оценки кредитоспособности заемщика, риски кредитования все равно существуют, и в ходе мониторинга кредитной сделки может выясниться, что заемщик испытывает проблемы с погашением в срок кредита и процентов по нему. В данном случае необходимо предпринимать определенные меры по обеспечению возврата кредита. Мероприятия по обеспечению возврата кредита могут включать как мероприятия по организационной, финансовой и иной помощи банка проблемному заемщику, способствующие преодолению кризиса и выполнению обязательств перед банком, так и мероприятия, целью которых является непосредственно возврат кредита в кратчайшие сроки (например, реализация обеспечения, продажа долга, обращение к гарантам и поручителям).

Значимость работы банка с «проблемными ссудами» подчеркивает, в частности, К. Р. Тагирбеков. Он утверждает: «в процессе реализации банком кредитной политики, в части обеспечения возвратности кредита, немаловажное значение имеет работа с „проблемными“ кредитами… Управление „проблемными“ кредитами — один из наиболее важных аспектов банковской практики» [29,с.399]. Согласно определению указанного исследователя, «под «проблемными» понимаются кредиты, по которым после выдачи в срок и полном объеме не выполняются обязательства со стороны заемщика или же стоимость обеспечения по кредиту значительно снизилась"[29,с.399].

Отметим также, что возможности снижения рисков кредитных учреждений предоставляет инфраструктура процесса банковского кредитования. Инфраструктура кредитного процесса включает в себя совокупность институтов (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и др.), деятельность которых снижает как риски, так и издержки всего банковского сектора. Ббюро кредитных историй, как отмечалось, занимаются сбором, хранением и предоставлением информации о заемщиках предоставляет возможность банкам оценить надежность заемщиков, основываясь на истории их взаимоотношений с другими кредиторами, а также минимизировать риск недобросовестного поведения ссудополучателей. Страхование кредитов в страховых компаниях защищает интересы банка при неплатежеспособности должника, т. е. фактически нейтрализует риск дефолта для банка, хотя и не исключает его и является одним из наиболее эффективных инструментов риск-менеджмента. Деятельность коллекторских агентств связана с последствиями возникновения кредитного риска — объектом деятельности таких организаций является просроченная задолженность. Как замечает М. К. Беляев, «полностью избежать проблемных кредитов не удастся никогда. Соответственно, должна расширяться сеть коллекторских агентств, работающих с проблемными долгами"[33,с.56].

Таким образом, существуют различные способы снижения кредитного риска. Но одним из основных является оценка кредитоспособности заемщика, которая может осуществлять на основе сочетания разных методик — скоринга, оценки платежеспособности, изучения кредитной истории и других.