Финансовое состояние ООО «Лара-тур»

П1(Наиболее срочные обязательства) = кредиторская задолженность + задолженность участникам (учреждениям) по выплате доходов + прочие краткосрочные обязательства = 200 000+200 000=400 000,. На основе проведенного анализа можно сделать вывод о том, что ООО «Лара-тур» платежеспособно и может рассчитаться по своим обязательствам. А1(Наиболее ликвидные активы) = денежные средства организации… Читать ещё >

Финансовое состояние ООО «Лара-тур» (реферат, курсовая, диплом, контрольная)

Табл. 2.1 Объем продаж

Наименование. | ||

Зарубежные туры. | ||

Детские лагеря. | ||

Экскурсионные туры. | ||

Отдых на черном море. | ||

ИТОГО. |

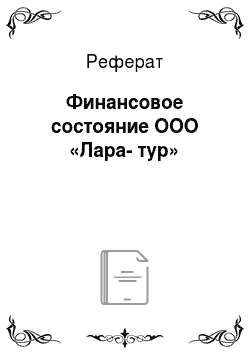

Продажи ООО «Лара-тур» выросли в 2013 году по сравнению с 2012 годом на 12% (на 1 785 348 руб.).

Рис. 3. Объемы продаж ООО «Лара-тур» в 2012;2013 гг.

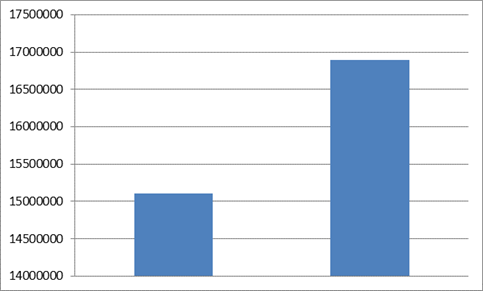

Структура продаж ООО «Лара-тур»:

Наибольшую долю в общем объеме продаж составляют зарубежные туры, в 2012 году их структура составила 36%, в 2013 году — 39%. Наименьшую долю имеют экскурсионные туры, в 2012 году — 14%, в 2013 году — 13,6%. Доля продаж путевок в детские лагеря составила в 2012 году 21%, в 2013 году — 20% в общем объеме продаж. Продажи путевок на Черное море составили в 2012 году 28%, в 2013 — 27%.

Рис. 4. Объемы продаж ООО «Лара-тур» в 2012;2013 гг. по направлениям

Табл. 2.2 Расходы ООО «Лара-тур»

Наименование. | 2012 г., руб. | 2013 г., руб. |

Заработная плата. | ||

Арендная плата. | ||

Коммунальные платежи. | ||

Реклама. | ||

Прочие. | ||

ИТОГО. |

Расходы ООО «Лара-тур» увеличились в 2013 году по сравнению с 2012 годом на 37% (на 425 000 руб.).

Рассчитаем основные экономические показатели ООО «Лара-тур»:

- 1. Валовая прибыль:

- 2012 год:

ВП= Vпродаж-расходы=15 106 050−1 135 000=13971050 руб.

2013 год:

ВП= Vпродаж-расходы=16 891 398−1 560 000=15331398 руб.

Валовая прибыль выросла на 9,7% (на 1 360 348 руб.).

- 2. Чистая прибыль:

- 2012 год:

ЧП=ВП-20%=13 971 050*0,8=11 176 840 руб.

2013 год:

ЧП=ВП-20%=15 331 398*0,8=12 265 118 руб.

Чистая прибыль выросла на 10% (на 1 088 278 руб.).

- 3. Коэффициент рентабельности продаж:

- 2012 год:

Крп=(ЧП/Vпродаж)*100%=(11 176 840/13971050)*100%=80%.

2013 год:

Крп=(ЧП/Vпродаж)*100%=(12 265 118/15331398)*100%=80%.

Бухгалтерский баланс ООО «Лара-тур».

Табл. 2.3 Бухгалтерский баланс ООО «Лара-тур»

Пояснения. | Наименование показателя. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

АКТИВ. | |||

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | |||

Нематериальные активы. | |||

Результаты исследований и разработок. | |||

Основные средства. | |||

Доходные вложения в материальные ценности. | |||

Финансовые вложения. | |||

Отложенные налоговые активы. | |||

Прочие внеоборотные активы. | |||

Итого по разделу I. | |||

II. ОБОРОТНЫЕ АКТИВЫ. | |||

Запасы. | |||

Налог на добавленную стоимость по приобретенным ценностям. | |||

Дебиторская задолженность. | |||

Финансовые вложения (за исключением денежных эквивалентов). | |||

Денежные средства и денежные эквиваленты. | |||

Прочие оборотные активы. | |||

Итого по разделу II. | |||

БАЛАНС. | |||

Пояснения. | Наименование показателя. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

ПАССИВ. | |||

III. КАПИТАЛ И РЕЗЕРВЫ 6. | |||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). | |||

Собственные акции, выкупленные у акционеров. | |||

Переоценка внеоборотных активов. | |||

Добавочный капитал (без переоценки). | |||

Резервный капитал. | |||

Нераспределенная прибыль (непокрытый убыток). | |||

Итого по разделу III. | |||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||

Заемные средства. | |||

Отложенные налоговые обязательства. | |||

Оценочные обязательства. | |||

Прочие обязательства. | |||

Итого по разделу IV. | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||

Заемные средства. | |||

Кредиторская задолженность. | |||

Доходы будущих периодов. | |||

Оценочные обязательства. | |||

Прочие обязательства. | |||

Итого по разделу V. | |||

БАЛАНС. |

Проанализируем бухгалтерский баланс ООО «Лара-тур»:

2012 год:

А1(Наиболее ликвидные активы) = денежные средства организации + краткосрочные финансовые вложения = 250 000+250000=500 000,.

А2(Быстро реализуемые активы) = дебиторская задолженность +.

прочие активы = 200 000+100000=300 000,.

А3(Медленно реализуемые активы) = запасы = 400 000,.

А4(Трудно реализуемые активы) = раздел I = 1 500 000,.

П1(Наиболее срочные обязательства) = кредиторская задолженность + задолженность участникам (учреждениям) по выплате доходов + прочие краткосрочные обязательства = 300 000+100000=400 000,.

П2(Краткосрочные пассивы) = краткосрочные кредиты и заемные средства = 100 000,.

П3(Долгосрочные пассивы) = долгосрочных кредитах и заемных средства = 200 000,.

П4(Постоянные пассивы) = раздел III пассива баланса = 1 570 000.

А1>П1(500 000>400 000),.

А2>П2(300 000>100 000),.

А3>П3(400 000>200 000),.

А4<�П4(1 500 000<1 570 000).

2013 год:

А1(Наиболее ликвидные активы) = денежные средства организации + краткосрочные финансовые вложения = 300 000+300000=600 000,.

А2(Быстро реализуемые активы) = дебиторская задолженность + прочие активы = 300 000+100000=400 000,.

А3(Медленно реализуемые активы) = запасы =450 000,.

А4(Трудно реализуемые активы) = раздел I =1 850 000,.

П1(Наиболее срочные обязательства) = кредиторская задолженность + задолженность участникам (учреждениям) по выплате доходов + прочие краткосрочные обязательства = 200 000+200000=400 000,.

П2(Краткосрочные пассивы) = краткосрочные кредиты и заемные средства =100 000,.

П3(Долгосрочные пассивы) = долгосрочные кредиты и заемные средства =100 000,.

П4(Постоянные пассивы) = раздел III пассива баланса =2 240 000.

А1>П1(600 000>400 000),.

А2>П2(400 000>100 000),.

А3>П3(450 000>100 000),.

А4<�П4(1 850 000<2 240 000).

На основе проведенного анализа можно сделать вывод о том, что ООО «Лара-тур» платежеспособно и может рассчитаться по своим обязательствам.