Рекомендации по улучшению учета и анализа продажи готовой продукции

ООО «СХП «СФЕРА-АГРО» рекомендуется внедрить наиболее современную версию программы «1С: Предприятие 8.2 Бухгалтерия сельскохозяйственного предприятия». По корреспонденции счетов или содержанию хозяйственной операции «Справочник корреспонденций» подскажет бухгалтеру, как нужно отразить ту или иную операцию в программе. Центр антикризисного управления создан специально для получения руководителем… Читать ещё >

Рекомендации по улучшению учета и анализа продажи готовой продукции (реферат, курсовая, диплом, контрольная)

Совершенствование учета продажи готовой продукции

В современных условиях на каждом предприятии необходимо обеспечивать постоянное совершенствование бухгалтерского учета. Оно предназначено как для облегчения работы бухгалтеров, так и для более правильного и точного ведения учета.

Бухгалтерский учет в ООО «СХП «СФЕРА-АГРО» организован в соответствии с требованиями действующего законодательства РФ. Первичные документы оформлены в соответствии с установленными образцами, систематизированы по регистрам бухгалтерского учета и отчетным периодам. Внутренние документы, регламентирующие деятельность организации, имеются в полном объеме.

Однако, изучив современное состояние бухгалтерского учета продажи готовой продукции ООО «СХП «СФЕРА-АГРО», можно дать следующие рекомендации по его совершенствованию.

В современных условиях успешная коммерческо-сбытовая деятельность предприятия не может быть реализована без создания системы внутрихозяйственного планирования. Одной из составляющих данной системы является бюджетирование.

Для целей учета продажи готовой продукции в ООО «СХП «СФЕРА-АГРО» необходимо разработать:

- — бюджет продаж (Приложение 10);

- — бюджет общехозяйственных расходов, которые списываются с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи».

Предварительным этапом работы по подготовке бюджета продаж является составление прогноза объема продаж, состоящего из следующих стадий:

- — исследование конъюнктуры рынка (анализ продаж предшествующего периода, сегментация рынка, выбор целевого рынка, определение емкости рынка, прогноз развития рынка);

- — планирование ассортимента (формирование структуры ассортимента, планирование освоения новых изделий);

- — оценка конкурентоспособности продукции;

- — планирование и разработка продажной цены.

Наличие внутрихозяйственной отчетности является одним из условий, способствующих эффективной деятельности организации. Управление коммерческо-сбытовой деятельностью основывается на информации, получаемой из регистров оперативного, финансового, управленческого и статистического учетов использование отчетов о продажах позволяет получать своевременную и достоверную информацию:

- — необходимую для планирования объема производства;

- — об объеме продаж;

- — об отклонении фактических продаж от запланированных;

- — о тенденциях изменения динамики продаж отдельной продукции или группы продукций;

- — о покупателях, их предпочтениях и периодичности производимых ими закупок;

- — о возникновении сомнительной задолженности;

- — об исполнении бюджета продаж и т. д.

В качестве примера внутрихозяйственной отчетности по коммерческо-сбытовой деятельности, которую можно порекомендовать применять ООО «СХП «СФЕРА-АГРО» для принятия оперативных и стратегически решений по сбытовой деятельности, можно привести:

- — отчет о продажах;

- — отчет о движении готовой продукции и пр.

В зависимости от преследуемых целей отчеты о продажах могут быть составлены: в разрезе покупателей; по каждому виду выпускаемой продукции; по каналам сбыта (розница, опт, мелкий опт); по формам оплаты (безналичный и/или наличный расчет, бартер) и т. д.

Составление отчетов о движении готовой продукции позволяет:

- — оперативно и своевременно получать достоверную информацию о запасах готовой продукции;

- — предотвращать перепроизводство продукции и, как следствие — затоваривание;

- — планировать уровень запасов готовой продукции для выполнения долгосрочных контрактов и удовлетворения требований потенциальных клиентов.

Отчеты о продажах и движении готовой продукции могут использоваться ООО «СХП «СФЕРА-АГРО» как для составления финансовой и статистической отчетности, так и для принятия соответствующих управленческих решений.

Успешное развитие бизнеса зависит от эффективности и своевременности управленческих решений. В современных условиях развития принимать такие решения на основе одной интуиции невозможно, необходимо в режиме реального времени получать информацию о состоянии предприятия: структуре его доходов и расходов, плановых и фактических показателях деятельности, наличии ассортимента, результатах работы подразделений, отделов, менеджеров и т. д.

Автоматизация управленческого учета реализации готовой продукции позволит руководству ООО «СХП «СФЕРА-АГРО» проводить интерактивный анализа ситуаций с детальной расшифровкой интересующих показателей, в том числе по статьям расходов, центров затрат и центров финансовой ответственности, а так же будет способствовать получению и анализу управленческой отчетности на регулярной основе. Регламентация и автоматизация управленческого учета дает возможность управленческому звену предприятия освободиться от ежедневной рутины и сосредоточиться на главном — решении задач стратегического развития.

С 2011 г. стало обязательным создание резерва по сомнительным долгам в бухгалтерском учете. В налоговом учете, согласно пункту 3 статьи 266 НК РФ, создание резервов по сомнительным долгам — это право, а не обязанность компании. У ООО «СХП «СФЕРА-АГРО» всегда есть риск, что тот или иной контрагент не погасит долг вовремя. Для более равномерного учета ООО «СХП «СФЕРА-АГРО» необходимо создать резерв по сомнительным долгам как в бухгалтерском, так и в налоговом учете. Также это позволяет избежать разницы между бухгалтерским и налоговым учетом.

Сомнительный долг — дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Порядок определения величины резерва по сомнительным долгам целесообразно прописать в учетной политике ООО «СХП «СФЕРА-АГРО». Например, в учетной политике может быть предусмотрено, что резерв формируется в размере величины возможных потерь (убытков) вследствие неоплаты дебиторской задолженности на отчетную дату. При таком подходе сумма резерва равна сумме неполученной к концу отчетного периода (года) дебиторской задолженности. Для этого на конец каждого отчетного периода проводится инвентаризация дебиторской задолженности и выявляется та, по которой срок платежа уже наступил, но она еще не погашена. Недостатком данного метода является то, что не учитывается период просрочки, финансовое состояние (платежеспособность) должника и вероятность погашение им долга.

Организацией может быть применен подход к определению величины резерва по сомнительным долгам, основанный на ведении аналитического учета дебиторской задолженности в зависимости от периода просрочки платежа и применении определенного процента (процента сомнительной задолженности) к каждой группе задолженности. Ранжирование дебиторской задолженности в зависимости от продолжительности просрочки ее погашения и установление соответствующих полученным величинам средних процентов осуществляется исходя из накопленной за предшествующие годы информации. В зависимости от оценки вероятности погашения долга и финансового состояния должника, резерв может быть создан как в общей сумме долга, так и на часть задолженности (например, в размере 70%, 50%, 10% долга).

В бухгалтерском учете создание резерва отражается записью по дебету счета 91 субсчет «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам». Аналитический учет дебиторской задолженности по счету 62 «Расчеты с покупателями и заказчиками» при этом необходимо организовать таким образом, чтобы была возможность получить всю необходимую информацию о задолженности, которая не оплачена в срок.

В бухгалтерской отчетности дебиторская задолженность показывается за вычетом образованного резерва.

При расчете резерва для целей налогового учета принимаются только долги, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг. Размер резерва зависит от срока возникновения задолженности (таблица 19). При этом общая сумма отчислений в резерв, принимаемая для целей налогообложения, не может превышать 10% выручки от реализации товаров (работ, услуг) (без НДС) за отчетный (налоговый) период. Суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Таблица 19. Размеры отчислений в резерв по сомнительным долгам в налоговом учете.

Срок возникновения сомнительной задолженности. | Сумма, в которой задолженность включается в резерв. |

Более 90 дней. | 100%. |

От 45 до 90 дней. | 50%. |

Менее 45 дней. | Не увеличивает сумму резерва. |

Так как ООО «СХП «СФЕРА-АГРО» предложено формировать резерв как в бухгалтерском, так и в налоговом учете, отчисления в резерв целесообразно делать с той периодичностью, с которой организация отчитывается по налогу на прибыль, т. е. ежеквартально.

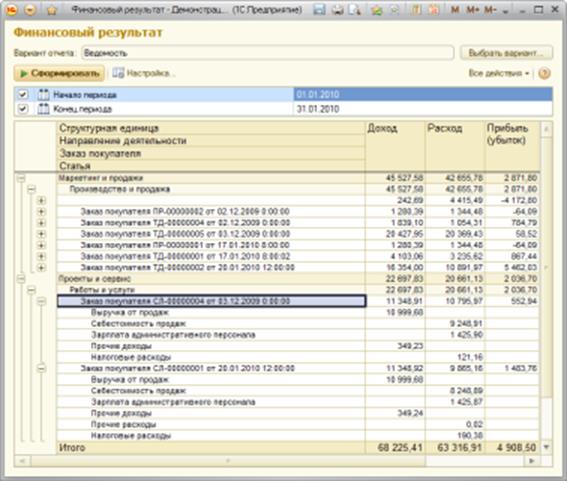

ООО «СХП «СФЕРА-АГРО» рекомендуется внедрить наиболее современную версию программы «1С: Предприятие 8.2 Бухгалтерия сельскохозяйственного предприятия». По корреспонденции счетов или содержанию хозяйственной операции «Справочник корреспонденций» подскажет бухгалтеру, как нужно отразить ту или иную операцию в программе. Центр антикризисного управления создан специально для получения руководителем оперативной информации о финансовом состоянии и финансовых результатах деятельности организации.

В программе «1С: Предприятие 8.2 Бухгалтерия сельскохозяйственного предприятия» ведется учет доходов и расходов и расчет финансового результата. Анализ этих показателей дает руководителю возможность детально изучить результаты деятельности и на …

Резервы роста прибыли от продажи готовой продукции — это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на их производство, недопущение внереализационных убытков, совершенствование структуры продукции.

Для увеличения прибыли от реализации продукции в ООО «СХП «СФЕРА-АГРО» целесообразно разработать следующие мероприятия:

- 1. Строгое соблюдение заключенных договоров на отгрузку продукции.

- 2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

- 3. Повышение эффективности деятельности предприятия по продвижению и сбыту продукции.

- 4. Улучшение использования основных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости продукции. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования. За счет повышения эффективности использования основных средств валовая прибыль от реализации готовой продукции ООО «СХП «СФЕРА-АГРО» увеличится на 4340,85 тыс. руб.