Определение оптимальной структуры товарного производства многономенклатурного предприятия

Использование показателя доля маржинальной прибыли в выручке позволяет оценить эффективность производства и реализации продукции, абстрагировано от влияния постоянных затрат, и показывает какую маржинальную прибыль приносит оборот по каждому виду продукции. Из анализа таблицы 9 следует, что наименьшая доля маржинальной прибыли в выручке приходится на гр.8 — 62,92%, это на 3% меньше среднего… Читать ещё >

Определение оптимальной структуры товарного производства многономенклатурного предприятия (реферат, курсовая, диплом, контрольная)

В условиях конкуренции любое промышленное предприятие, при формировании структуры товарного производства, сталкивается с необходимостью учета трех основных факторов: спрос потребителей, производственные мощности, прибыль предприятия. Для поддержания конкурентоспособности предприятия на рынке необходимо найти баланс между этими факторами, определить оптимальную структуру товарного производства, которая будет востребована на рынке сбыта, будет отвечать производственным мощностям, и увеличит долю тех изделий, которые принесут наибольшую прибыль.

Целью написания данной статьи является уточнение методики и инструментария расчета оптимальной структуры производственной программы.

С методической точки зрения, расчет оптимальной структуры производства может быть представлен следующими этапами:

- 1. Изучение ассортимента выпускаемой продукции, как основного индикатора деловой активности предприятия, и прогнозирование спроса;

- 2. Выявление производственных факторов, ограничивающих выпуск продукции;

- 3. Разработка матрицы с системой ограничений и решение задачи по максимуму маржинального дохода;

- 4. Обоснование необходимого объема продаж с целью обеспечения безубыточного уровня производства.

В соответствии с алгоритмом расчета, на первом этапе исследования следует провести:

- — сбор и обработку информационного материала по видам продукции за 7 лет (84 наблюдения по каждой группе разделки).

- — построение функции , — года; - объем продаж продукции по видам;

- — используя метод Фостера — Стьюарда, выявить тренд временного ряда;

- — провести процедуру сглаживания выявленной нами цикличности спроса для формирования более точного уровня прогнозного значения спроса по видам продукции;

- — использование метода экстраполяции на основе кривых роста для прогнозирования;

- — оценить адекватность и точность трендовых моделей.

Разработанная методика была апробирована на примере ООО ПКФ «Кубаньфарфор». В процессе реализации первого этапа была изучена структура производства за 7 лет. В месяц завод выпускает 3,9 млн. изделий из фаянса и 700 тыс. изделий из фарфора. Диспропорция в пользу фаянса вызвана тем, что это более дешевый и массовый продукт, поэтому подробно остановимся на структуре производства фаянса.

ООО ПКФ «Кубаньфарфор» предлагает своим покупателям следующие группы разделки фаянса:

- 1) группа 6 — шелкография,

- 2) группа 7 — двойная шелкография,

- 3) группа 8 — декорирование деколью,

- 4) группа Б — белый ассортимент.

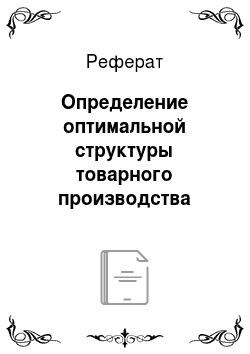

На рисунке 1 представлены графики реализованной продукции за 7 лет всех групп разделки.

Рисунок 1 — Динамика продаж фаянсовой продукции по группам разделки, 2006;2012гг.

Для полученных временных рядов была построена трендовая модельполином второго порядка:. Методом наименьших квадратов определены неизвестные параметры функции. На основании вычисленных трендовых моделей были построены точечные прогнозы и доверительные интервалы для каждой группы разделки продукции.

Таблица 1 — Прогнозные значения объема продаж фаянсовой продукции на 2014 г.

Прогнозный период, мес. | Точечные прогнозные значения объема продаж, тыс. шт. | |||

Группа 6. | Группа 7. | Группа 8. | Группа Б. | |

748,22. | 361,55. | 1 856,76. | 481,25. | |

740,15. | 359,93. | 1 843,23. | 488,97. | |

732,48. | 358,16. | 1 829,08. | 496,76. | |

725,21. | 356,23. | 1 814,32. | 504,62. | |

718,33. | 354,17. | 1 798,96. | 512,57. | |

711,85. | 351,95. | 1 782,98. | 520,59. | |

705,76. | 349,58. | 1 766,39. | 528,69. | |

700,07. | 347,07. | 1 749,18. | 536,87. | |

694,78. | 344,41. | 1 731,37. | 545,12. | |

689,88. | 341,60. | 1 712,95. | 553,46. | |

685,38. | 338,65. | 1 693,91. | 561,86. | |

681,27. | 335,54. | 1 674,27. | 570,35. | |

Среднее значение. | 711,11. | 349,90. | 1 771,12. | 525,09. |

Для реализации второго этапа необходимо изучение соответствия имеющихся ресурсов прогнозному объему производства в связи с прогнозным объемом спроса. В качестве ресурсов и ограничений по ресурсам нами были приняты: производственные мощности оборудования (пропускная способность печей) и наличие трудовых ресурсов, так как производство фаянса — это многопередельная работа, предполагающая большое количество ручных операций и энергоёмких технологических процессов.

На основании проведенных расчетов по определению пропускной способности печей и наличия трудовых ресурсов, были обоснованы и приняты к дальнейшему исследованию нормативные производственные ограничения, представленные в таблице 2.

Таблица 2 — Нормативные максимальные производственные ограничения ООО ПКФ «Кубаньфарфор».

Группа разделки. | Количество, тыс. шт. |

гр.6. | 1 080. |

гр.7. | |

гр.8. | 2 400. |

гр.Б. | |

Итого производство фаянса. | 3 943. |

Сравнивая производственные ограничения и прогнозные объемы продаж, можно сделать вывод, что предприятие может полностью обеспечить покупательский спрос на фаянсовую посуду без дополнительного расширения производства.

Для поиска оптимальной структуры товарного производства необходимо составить экономико-математическую модель и решить оптимизационную задачу:

- — построить целевую функцию: ;

- -сформировать систему неравенств, построенную исходя из производственных и иных факторов, ограничивающих возможный выпуск продукции предприятия;

- — поиск оптимального решения экономико-математической задачи.

В качестве целевой функции использована функция нахождения максимального маржинального дохода при производстве и реализации фаянса по группам разделки. Исходными данными являются сведения о средней переменной себестоимости и средней цене реализации каждой группы разделки.

Необходимое количество производства каждой группы фаянса обозначим через — количество производства группы 6, — количество производства группы 7, — количество производства группы 8, — количество производства группы Б, а маржинальный доход групп разделки через, следовательно, наша целевая функция будет иметь вид:

.

Из п. 2 имеем следующую систему ограничений:

Сравнение оптимальной структуры производства и прогнозного объема продаж представлены в таблице 3. В расчете прогнозный объем продаж не является оптимальным, так как на практике невозможно управлять потребительским спросом, возможно лишь корректировать производственную программу с учетом изменения потребительского спроса.

Таблица 3 — Сравнение оптимальной структуры товарного производства ООО ПКФ «Кубаньфарфор» и прогнозных объемов продаж.

Группа разделки. | Количество, тыс. шт. | Средняя цена реализации (без НДС), руб. | Переменная себестоимость, руб./ед. | Маржинальный доход, руб./ед. | ||

Опт. (без учета спроса). | рассчитанное с учетом прогнозного объема продаж. | без учета спроса. | с учетом спроса. | |||

гр.6. | 8,71. | 2,85. | 5,86. | 5,86. | ||

гр.7. | 10,04. | 3,17. | 6,87. | 6,87. | ||

гр.8. | 2 400. | 13,71. | 5,09. | 8,62. | 8,62. | |

гр.Б. | 9,72. | 2,98. | 6,74. | 6,74. | ||

Итого. | 3 943. | 3 357. | х. | х. | 30 474,10. | 25 377,08. |

Исходя из производственных ограничивающих факторов, для получения оптимального маржинального дохода в размере 30 474,10 тыс. руб. предприятию целесообразно производить в месяц гр.6 — 760 тыс. изделий, гр.7 — 423 тыс. изделий, гр.8 — 2 400 тыс. изделий, гр. Б — 360 тыс. изделий при полной реализации выпущенной продукции.

Опираясь на полученные прогнозные объемы продаж, которые близки к оптимальной структуре производства, при неизменном значении переменной себестоимости и цены реализации единицы продукции, предприятие получит маржинальный доход в размере 25 377,08 руб.

Четвертый этап предполагает расчет точки безубыточности для многономенклатурного предприятия с учетом распределения затрат на условно-переменные и условно-постоянные (табл. 4).

многономенклатурный безубыточность деловой активность Таблица 4 — Анализ безубыточного производства ООО ПКФ «Кубаньфарфор».

Ном-тура. | Доля марж. прибыли в выручке,%. | Наценка, %. | Min наценка,%. | Рент-сть затрат, %. | Рент-ость продаж.%. | Точка безубыточности. | |

руб. | тыс. шт. | ||||||

Группа 6. | 67,21%. | 204,99%. | 143,95%. | 25,02%. | 20,01%. | 5 052,42. | 580,37. |

Группа 7. | 68,40%. | 216,48%. | 142,73%. | 30,38%. | 23,30%. | 2 327,60. | 231,84. |

Группа 8. | 62,92%. | 169,71%. | 113,99%. | 26,03%. | 20,66%. | 17 173,17. | 1 252,18. |

Группа Б. | 69,38%. | 226,62%. | 142,32%. | 34,79%. | 25,81%. | 2 611,44. | 268,61. |

Среднее по заводу. | 64,83%. | 184,32%. | 123,75%. | 27,07%. | 21,30%. | 27 157,54. | 2 329,71. |

Использование показателя доля маржинальной прибыли в выручке позволяет оценить эффективность производства и реализации продукции, абстрагировано от влияния постоянных затрат, и показывает какую маржинальную прибыль приносит оборот по каждому виду продукции. Из анализа таблицы 9 следует, что наименьшая доля маржинальной прибыли в выручке приходится на гр.8 — 62,92%, это на 3% меньше среднего показателя по предприятию. При низком показателе доли маржинальной прибыли предприятию рекомендуется выработать программу по повышению маржинальной прибыли, либо прекратить выпуск данного вида продукции.

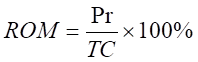

Эффективность основной деятельности предприятия по производству и реализации продукции характеризуется показателем рентабельности затрат. Данный коэффициент показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий, так рентабельность затрат на производство продукции на исследуемом предприятии в целом составляет 27%, если провести анализ отдельно по каждому виду продукции, то наиболее рентабельным видом продукции являются товары с группой разделки Б (на один рубль затраченных средств на производство данного вида товара предприятие получит прибыль в размере 34 коп.), менее рентабельным являются товары группы 6 — 25%.

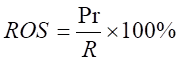

Показатель рентабельность продаж позволяет осуществлять контроль не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования. В нашем примере наиболее рентабельными видами продукции с точки зрения продаж являются гр. Б, гр.7.

На практике возможно изменение показателей рентабельности под влиянием целого ряда факторов: изменение объема и ассортимента продаж; изменение себестоимости и цен на продукцию и пр.

Точка безубыточности, рассчитанная по каждому виду продукции, показывает, что исследуемое предприятие находится в зоне получения прибыли, при прогнозном значении продаж. Наиболее наглядным показателем, характеризующим степень удаленности предприятия от точки безубыточности, является «запас прочности». На примере изучаемого предприятия, этот коэффициент показывает, что на 32,86% может быть снижен объем реализации продукции для сохранения безубыточного уровня производства.

Для более рационального использования предлагаемой методики, был разработан инструментарий расчета оптимальной структуры товарного производства и точки безубыточности в виде программного продукта.

Программа состоит из 6 модулей «Продажи», «Безубыточность производства», «Производственные ограничения», «Оптимизация производства продукции», а также «График объема продаж» и «График безубыточности». В блоке «Продажи» пользователь указывает временной интервал исследования (не ограничен), объекты исследования (без ограничения) и данные о продажах исследуемых объектов.

Исходными данными для заполнения блока «Безубыточность производства» являются показатели, представленные в таблице 5.

Таблица 5 — Исходные данные для расчета точки безубыточности производства.

№. | Показатель. | Условное обозначение. |

1. | Объем продаж, тыс. шт. | |

2. | Выручка от продаж (без НДС), руб. | |

3. | Переменные затраты, тыс. руб. | |

4. | Постоянные затраты, тыс. руб. |

Блок «производственные ограничения» заполняется согласно принятым нормативным ограничениям на выпуск продукции (табл. 2), есть возможность менять производственные ограничения.

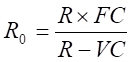

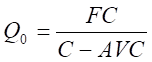

Блоки «безубыточность производства» и «оптимизация производства продукции» содержит фактические расчеты системы показателей по каждому отдельному товару и по предприятию в целом. Алгоритм расчета точки безубыточности представлен в таблице 6.

Таблица 6 — Алгоритм расчета точки безубыточности производства.

№. | Показатель. | Условное обозначение. | Формула. |

1. | Затраты на производство, тыс. руб. | ||

2. | Маржинальный доход, тыс. руб. | ||

3. | Прибыль, тыс. руб. | ||

4. | Цена за единицу изделия, руб. | ||

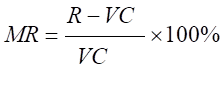

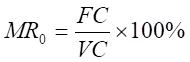

5. | Доля маржинального дохода в выручке, %. | ||

6. | Торговая наценка, %. | ||

7. | Минимальная торговая наценка, %. | ||

8. | Рентабельность затрат на производство продукции, %. | ||

9. | Рентабельность продаж, %. | ||

10. | Переменные затраты не единицу изделия, руб. | ||

11. | Точка безубыточности в денежном выражении, тыс. руб. | ||

12. | Точка безубыточности в натуральном выражении, тыс. шт. | ||

13. | Запас финансовой прочности, %. |

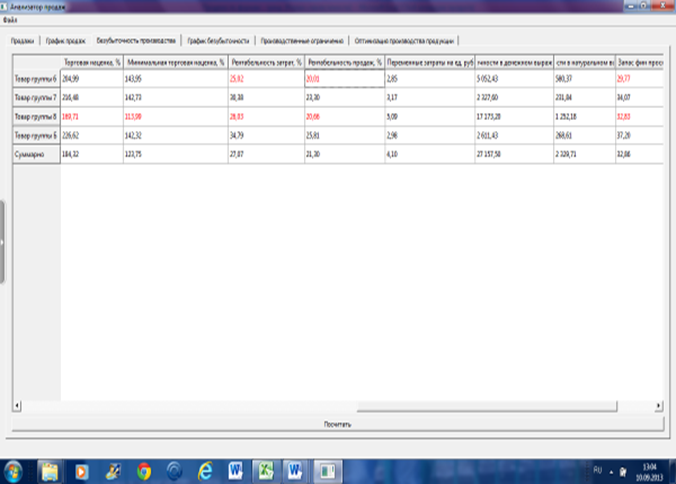

Пример расчета показателей безубыточности производства представлен на рисунке 2.

Для сопоставления и анализа полученных результатов программный продукт содержит раздел «График безубыточности», в котором представлены графики точки безубыточности, рентабельности и запаса финансовой прочности. Используя данные возможности программы, пользователь имеет возможность графически проиллюстрировать сложившиеся тенденции в изменении значений интересующих его показателей.

Рисунок 2 — Расчет точки безубыточности при помощи программного продукта Весь материал транспортируются в Microsoft Excel, существует возможность обратной загрузки в программу для корректировки исходных данных.

Предлагаемая методика позволяет:

- 1) определить оптимальную и прогнозную структуру производства с учетом изменения спроса, в результате чего было определено, что группа 6,7,8 и Б должны составлять 21%, 11%, 52% и 16% соответственно;

- 2) рассчитать для каждой группы разделки точку безубыточности, которая для исследуемого предприятия составила: 580,37 тыс. шт. для группы 6; 231,84 тыс. шт. — для группы 7; 1 252,18 тыс. шт. — для группы 8 и 268,61 тыс. шт. — для группы Б;

- 3) сигнализировать предприятию об изменении спроса на продукцию с целью корректировки производственной программы и разработки маркетинговой политики.

Использование программного продукта позволяет оперативно анализировать и моделировать производственную программу предприятия, использовать многовариантные подходы к решению управленческих задач.

Таким образом, при определении производственной программы необходимо сопоставлять производственные возможности предприятия и покупательский спрос на данный товар, анализировать безубыточный объем производства и продаж.

- 1. Мамаева З. М. Математические методы и модели в экономике. Часть 2. Эконометрика. Учебно-методическое пособие.- Нижний Новгород: ННГУ, 2010. — 70с.

- 2. Статистика. Учебник. / Под ред. проф. И. И. Елисеевой.- М.: ООО «ВИТРЭМ», 2002.-448с.

- 3. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов/ В. В. Федосеев, А. Н. Гармаш, Д. М. Дайитбегов и др.; Под ред. В. В. Федосеева. — М.: ЮНИТИ, 1999. — 391 с.

- 1. Mamaeva Z.M. Matematicheskie metody i modeli v jekonomike. Chast' 2. Jekonometrika. Uchebno-metodicheskoe posobie.- Nizhnij Novgorod: NNGU, 2010. — 70s.

- 2. Statistika. Uchebnik. / Pod red. prof. I.I. Eliseevoj.- M.: OOO «VITRJeM», 2002.-448s.

- 3. Jekonomiko-matematicheskie metody i prikladnye modeli: Ucheb. posobie dlja vuzov/ V.V. Fedoseev, A.N. Garmash, D.M. Dajitbegov i dr.; Pod red. V.V. Fedoseeva. — M.: JuNITI, 1999. — 391 s.