Анализ влияния затрат на себестоимость и прибыль предприятия

Результаты факторного анализа материальных затрат показали, что основное влияние на рост материальных затрат в 2011 г. оказало увеличение объема оказанных услуг, за счет этого фактора материальные затраты увеличились на 14 431 тыс. руб. Некоторые изменения в структуре оказанных услуг способствовали сокращению объема материальных затрат на 8719 тысяч рублей. Незначительное увеличение прироста… Читать ещё >

Анализ влияния затрат на себестоимость и прибыль предприятия (реферат, курсовая, диплом, контрольная)

Одним из основных показателей анализа затрат на производство является показатель затрат на 1 руб. продукции (работ, услуг). Это универсальный показатель, который имеет комплексный характер и показывает связь между себестоимостью и прибылью (с одной стороны характеризует уровень себестоимости, с другой — уровень рентабельности и прибыльности продукции (работ, услуг)).

Динамика затрат на 1 руб. оказанных Водоканалом услуг оценивается по данным таблицы.

Динамика затрат на 1 рубль объема оказанных услуг ООО «Златоустовский «Водоканал» за 2010;2012 гг. в тысячах рублей.

Показатели. | Обозначение, расчет. | Период, годы. | Отклонение за 2011 год. | 2012 год. | Отклонение за 2012 год. | |

Полная себестоимость оказанных услуг. | З. | |||||

Стоимость оказанных услуг работ в действующих ценах (выручка). | S. | |||||

Затраты на 1 руб. оказанных услуг, коп. |  88,306. | 97,844. | 9,538. | 95,680. | — 2,164. | |

Средняя цена за единицу услуг, руб. |  22,454. | 21,801. | — 0,653. | 23,481. | 1,680. | |

Экономия (-), перерасход (+) себестоимости. |  | — 4862. |

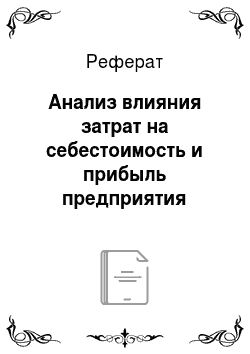

Данные, представленные в таблице, показывают, что затраты на один рубль оказанных услуг за период 2010;2011 гг. увеличились с 88,306 коп. до 97,844 коп., или на 9,538 коп. В результате увеличения затрат, приходящихся на один рубль оказанных услуг, в 2011 г. произошел относительный перерасход себестоимости в размере 20 345 тыс. руб.

В 2012 г. для получения каждого рубля выручки было затрачено 95,680 копеек производственных ресурсов (труда, основных и оборотных средств и др.), что на 2,164 коп. меньше, чем в 2011 г. Сокращение затрат, приходящихся на 1 руб. выручки в 2012 г. обеспечило относительную экономию себестоимости в размере 4862 тыс. руб.

Динамику производственных затрат, приходящихся на 1 руб. оказанных услуг, иллюстрирует рисунок 3.

Рисунок 3 — Динамика затрат на 1 рубль выручки ООО «Златоустовский «Водоканал» за 20 010−2012 гг.

Расчет влияния факторов на изменение уровня затрат на 1 рубль оказанных услуг для исследуемого предприятия представлен в таблице.

Факторный анализ затрат на 1 рубль услуг в ООО «Златоустовский «Водоканал» за 2010;2012 гг. В тысячах рублей.

Показатели. | Обозначение, расчет. | Период, годы. | |

Себестоимость услуг за предыдущий год. |  | ||

Фактически оказанные в отчетном году услуги. | |||

— по себестоимости предыдущего года. |  | ||

— по себестоимости отчетного года. |  | ||

Объем оказанных услуг за предыдущий год. |  | ||

Объем услуг отчетного года в ценах предыдущего года. |  | ||

Объем услуг отчетного года в ценах, действовавших в отчетном году. |  | ||

Затраты на 1 руб. оказанных услуг в предыдущем году, коп. |  88,306. | 97,844. | |

Затраты на 1 руб. фактически оказанных услуг, коп. | |||

— по себестоимости и в ценах предыдущего года. |  88,305. | 97,846. | |

— по себестоимости отчетного года и в тарифах предыдущего года. |  95,000. | 103,054. | |

— по себестоимости и в тарифах отчетного года. |  97,844. | 95,680. | |

Общее изменение затрат на 1 руб. оказанных услуг всего, коп., в том числе за счет изменения: | 9,538. | — 2,164. | |

— структуры оказанных услуг. | ?q1 = ; |   — 0,001. | 0,002. |

— себестоимости отдельных видов услуг. | ?q2 = ; |  6,695. | 5,208. |

— цен на услуги предприятия. | ?q3= ; |    2,844. | — 7,374. |

Данные таблицы показывают, что в 2011 г. основной причиной увеличения затрат в расчете на 1 руб. оказанных услуг являлось увеличение себестоимости отдельных видов услуг, за счет чего затраты возросли на 6,695 копеек. За счет ценового фактора, т. е. снижения цен на оказываемые услуги, затраты на 1 руб. услуг возросли на 2,844 коп. Структура оказываемых услуг остается стабильной из года в год, что практически не оказывает влияние на затраты. В результате влияния всех рассмотренных факторов затраты на 1 рубль оказанных услуг в 2011 г. увеличились на 9,538 коп.

В 2012 г. причиной снижения затрат в расчете на 1 руб. оказанных услуг явилось исключительно увеличение выручки от реализации за счет ценового фактора, т. е. роста цен на услуги предприятия. За счет этого фактора затраты, приходящиеся на 1 руб., снизились на 7,374 коп. Рост себестоимости отдельных видов услуг обеспечил прирост затрат на 1 руб. оказанных услуг на 5,208 копеек. В результате влияния всех рассмотренных факторов затраты на 1 руб. оказанных услуг в 2012 г. по сравнению с 2011 г. сократились на 2,164 коп.

В себестоимости услуг предприятия значительный удельный вес занимают материальные затраты (55,34% в 2012 г.). В процессе анализа необходимо выделить влияние факторов на сумму материальных затрат.

Факторный анализ материальных затрат ООО «Златоустовский «Водоканал» за 2010;2012 гг. в тысячах рублей.

Показатели. | Обозначение, расчет. | Период, годы. | Отклонение за 2011 год. | 2012 год. | Отклонение за 2012 год. | |

Выручка. | Q. | |||||

Полная себестоимость оказанных услуг. | С. | |||||

Материальные затраты. | МЗ. | |||||

Коэффициент изменения объема услуг в оптовых ценах. | К1 =. |  1,000. | 1,076. | 1,053. | ||

Коэффициент изменения объема услуг в оценке по полной себестоимости. | K2 =. |  1,000. | 1,192. | 1,030. | ||

Общее изменение материальных затрат, всего, в том числе за счет изменения: | ?МЗ = ?МЗ1 + ?МЗ2 +. + ?МЗ3 | |||||

— объема продаж. | ?МЗ1 = МЗ0 · (К2 — 1). | |||||

— ассортимента и структуры оказанных услуг. | ?МЗ2 = МЗ0 · (К1 — К2). | — 8719. | ||||

— уровня материалоемкости продукции (услуг). |  ?МЗ3 = Q1· (). |

Результаты факторного анализа материальных затрат показали, что основное влияние на рост материальных затрат в 2011 г. оказало увеличение объема оказанных услуг, за счет этого фактора материальные затраты увеличились на 14 431 тыс. руб. Некоторые изменения в структуре оказанных услуг способствовали сокращению объема материальных затрат на 8719 тысяч рублей. Незначительное увеличение прироста материальных затрат было обеспечено повышением материалоемкости услуг (850 тыс. руб.). В результате влияния всех рассмотренных факторов материальные затраты в 2011 г. по сравнению с 2010 г. увеличились на 6562 тыс. руб.

В 2012 г. основными факторами роста материальных затрат стало как увеличение объема оказанных услуг, так и увеличение уровня их материалоемкости, за счет чего материальные затраты возросли соответственно на 24 517 тыс. руб. и на 10 847 тыс. руб. Незначительные изменения в структуре оказанных услуг не оказали существенного влияния на рост материальных затрат. В результате влияния всех рассмотренных факторов себестоимость услуг в части материальных затрат в 2012 г. по сравнению с 2011 г. возросла на 37 244 тысяч рублей.

Следовательно, снижение уровня материалоемкости оказываемых услуг необходимо рассматривать как резерв сокращения затрат.

Расчет влияния затратных факторов на прибыль от продаж ООО «Златоустовский «Водоканал» за 2010;2012 гг. в тысячах рублей.

Показатели. | Обозначение, расчет. | Период, годы. | Отклонение за 2011 год. | 2012 год. | Отклонение за 2012 год. |

Выручка. | |||||

Индекс роста цен (индекс инфляции). | 1,000. | 1,061. | 1,066. | ||

Выручка в сопоставимых ценах. |  | ||||

Себестоимость продаж. | |||||

Управленческие расходы. | — 38 515. | ||||

Прибыль от продаж. | — 18 598. | ||||

Рентабельность продаж, %. |  11,69. | 2,16. | — 9,53. | 4,32. | 2,16. |

Уровень себестоимости продаж, %. |  74,52. | 79,79. | 5,27. | 95,68. | 15,89. |

Уровень управленческих расходов, %. |  13,88. | 18,06. | 4,18. | — 18,06. | |

Изменение выручки под влиянием цены. | |||||

Изменение прибыли от продаж всего, в том числе за счет изменения: | — 18 598. | ||||

— выручки (исключая влияние цены). |  | ||||

— увеличения цен на услуги предприятия. |  | ||||

— себестоимости продаж. |  — 11 242. | — 35 670. | |||

— управленческих расходов. |  — 9484. |

В соответствии с результатами факторного анализа, представленного в таблице, прибыль от продаж в 2011 г. сократилась на 18 598 тысяч рублей. Основное влияние на снижение прибыли оказало повышение себестоимости продаж (-11 242 тыс. руб.), а также управленческих расходов (-9484 тысяч рублей). Увеличение физического объема продаж и рост цен на услуги не оказали значительного влияния на прибыль от продаж.

В 2012 г. прирост прибыли от продаж составил 5108 тыс. руб. и обеспечен он был преимущественно за счет сокращения уровня управленческих расходов, что обеспечило 40 422 тыс. руб. прирост прибыли от продаж. В то же время увеличение себестоимости оказанных услуг снизило прибыль от продаж на 35 670 тысяч рублей.

Факторный анализ прибыли от продаж необходимо выполнить в разрезе элементов затрат с целью выявления признаков неэффективности управления в отношении конкретных элементов затрат. Для этой цели используются показатели расходоемкости. Факторный анализ прибыли от продаж в разрезе факторов расходоемкости представлен в таблице.

Расчет влияния затратных факторов на прибыль от продаж ООО «Златоустовский «Водоканал» за 2010;2012 гг. в тысячах рублей.

Показатели. | Обозначение, расчет. | Период, годы. | Отклонение за 2011 год. | 2012 год. | Отклонение за 2012 год. | |

Выручка. | ||||||

Материальные затраты. | ||||||

Затраты на оплату труда с отчислениями на социальные нужды. | — 625. | |||||

Амортизация. | ||||||

Прочие затраты. | — 35 665. | |||||

Итого затраты на производство. | ||||||

Прибыль от продаж. | — 18 598. | |||||

Показатели ресурсоемкости, руб./руб. | ||||||

— материалоемкость. |  0,379. | 0,383. | 0,004. | 0,530. | 0,147. | |

— зарплатоемкость. |  0,435. | 0,401. | — 0,034. | 0,399. | — 0,002. | |

— амортизациоемкость. |  0,009. | 0,009. | 0,011. | 0,002. | ||

— ресурсоемкость по прочим операциям. |  0,060. | 0,185. | 0,125. | 0,017. | — 0,168. | |

Изменение прибыли от продаж, всего, в том числе за счет: | — 18 598. |