Ревизия (аудит) учета затрат и калькулирования себестоимости продукции на ООО «Фирма Магнит»

В учете исследуемой организации включение в состав затрат амортизационных отчислений по объектам, используемым в предпринимательской деятельности, отображается следующей бухгалтерской проводкой: В конце отчетного месяца составляется фактическая калькуляция по данным отчетного периода. Фактическая калькуляция ООО «Фирма Магнит» за сентябрь 2011 года представлена в приложении ЛЛ. Так… Читать ещё >

Ревизия (аудит) учета затрат и калькулирования себестоимости продукции на ООО «Фирма Магнит» (реферат, курсовая, диплом, контрольная)

Рабочим планом счетов ООО «Фирма Магнит» предусмотрена группировка всех затрат на счете 20 «Основное производство». К данному счету открывается два субсчета:

- — 20.1 «Прямые затраты» ,

- — 20.2 «Распределяемые затраты».

К прямым затратам на исследуемом предприятии относят только затраты на сырье и материалы, непосредственно участвующие в производственной деятельности.

Все остальные затраты являются распределяемыми и включаются в себестоимость пропорционально объему выпуска.

Прямые затраты относят на себестоимость пропорционально нормам расхода сырья и материалов.

Так как, предприятие выпускает только два вида продукции, учет затрат на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» не имеет смысла. Вспомогательных производств нет. Производство является безотходным, незавершенного производства нет.

Амортизация учитывается на счете 02 «Амортизация основных средств».

В учете исследуемой организации включение в состав затрат амортизационных отчислений по объектам, используемым в предпринимательской деятельности, отображается следующей бухгалтерской проводкой:

Д-т счета 20.2 «Распределяемые затраты» К-т счета 02.1 «Амортизация основных средств».

Согласно, карточке счета 02 «Амортизация основных средств», которая приведена в приложении Ю, за исследуемый период в учете прошли следующие суммы:

Д-т счета 20.2 «Распределяемые затраты» К-т счета 02.1 «Амортизация основных средств» — 315 832 бел. руб.

Сумма амортизационных отчислений по основным средствам, не участвующим в предпринимательской деятельности, списываются на внереализационные расходы, которые учитываются на счете 92.2 «Внереализационные расходы».

Следовательно, за сентябрь 2011 года на сумму амортизационных отчислений по объекту «Набор мебели Цезарь» была сформирована следующая бухгалтерская запись:

Д-т счета 92.2 «Внереализационные расходы» К-т счета 02.1 «Амортизация основных средств» — 19 808 бел. руб.

Сумма амортизационных отчислений списывается на себестоимость произведенной продукции ежемесячно.

Для учета материалов Рабочим планом счетов предусмотрен счет 10 «Материалы» (приложение Я).

К счету 10 «Материалы» открываются следующие субсчета:

- — Счет 10.1 «Сырье и материалы»

- — Счет 10.3 «Топливо»

- — Счет 10.4 «Тара и тарные материалы»

- — Счет 10.5 «Запасные части»

- — Счет 10.6 «Прочие материалы»

- — Счет 10.9 «Инвентарь и хозяйственные принадлежности»

- — Счет 10.11 «Материалы спец. назначения в эксплуатации».

Поступление материалов отображается следующей бухгалтерской записью: Д-т счета 10 «Материалы» К-т счета 60 «Расчеты с поставщиками и подрядчиками».

Так, за исследуемый период, на предприятие было поставлено материалов на сумму 26 211 566 бел. руб., на основании приложения АА «Карточка счета 20 «Основное производство».

В учете сделана следующая бухгалтерская запись:

Д-т счета 10.1 «Сырье и материалы» К-т счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях" — 26 211 566 бел. руб.

Списание материалов в производство отображается следующей записью:

Д-т счета 20 «Основное производство» К-т счета 10 «Материалы».

На счет 20.1 «Прямые затраты» списывается сырье и материалы, а также тара.

На основании накладных-требований в производство были списаны сырье и тара:

Д-т счета 20.1 «Прямые затраты» К-т счета 10.1 «Сырье и материалы" — 24 602 665 бел. руб., — списана проволока.

Д-т счета 20.1 «Прямые затраты» К-т счета10.4 «Тара и тарные материалы" — 44 659 бел. руб., — списан гофрокороб.

Поступление топлива для служебного автомобиля оформляется авансовым отчетом, который приведен в приложении ББ, через подотчетное лицо.

Таким образом, проведя сплошную арифметическую проверку, нарушений выявлено не было, результаты проверки приведены в таблице 2.11.

Таблица 2.11 — Проверка правильности калькулирования.

Статьи затрат. | Фактические данные. | Расчетные данные. | Отклонение. |

Расход материалов. | 36 554. | 36 554. | |

Амортизация ОС. | |||

Оплата труда. | 2 263. | 2 263. | |

Отчисления в ФСЗН (34%). | |||

Взносы в РУП «Белгосстрах» (0,6%). | |||

Прочие расходы. | 2 822. | 2 822. | |

ИТОГО. | 42 594. | 42 594. | |

Рентабельность (%). | |||

Прибыль. | 6 389. | 6 389. | |

Цена без НДС. | 48 983. | 48 983. | |

НДС (20%). | 9 797. | 9 797. | |

Отпускная цена. | 58 780. |  58 780. |

В конце отчетного месяца составляется фактическая калькуляция по данным отчетного периода. Фактическая калькуляция ООО «Фирма Магнит» за сентябрь 2011 года представлена в приложении ЛЛ.

Проведем арифметическую проверку фактической калькуляции ООО «Фирма Магнит».

В сентябре 2011 года было произведено 694 тыс. шт. клипс Е-390тМ. Такие данные были приведены в фактической калькуляции за сентябрь 2011 года. Эту цифру можно проверить по товарно-транспортным накладным на отгрузку, так как предприятие работает по заказам.

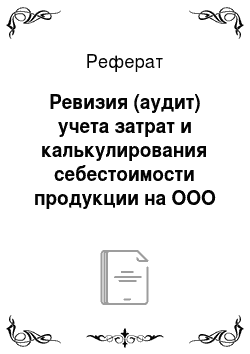

Таким образом, на основании таблицы 2.7, объем производства составил: 27,2. +102+74,8+39,9 + 293,3 +68 + 5,5 + 3,1 + 79.8 = 693,6 тыс. шт.

Сумма прямых материальных затрат на фактический объем производства, рассчитанная на основании утвержденных норм расхода, составила:

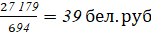

— Проволока :

.

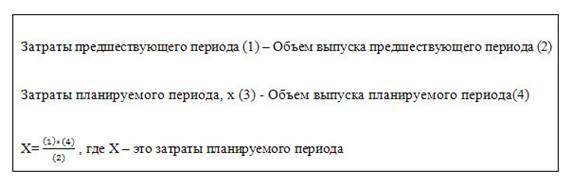

— Гофрокороб:

.

Итого, прямые материальные затраты на единицу продукции составили: 30 970 + 9 = 30 979 бел. руб.

Косвенные затраты рассчитываются пропорционально объему производства:

— Заработная плата :

.

— Отчисления в ФСЗН:

.

— Взносы в РУП «Белгосстрах»:

.

— Амортизация основных средств:

.

— Арендная плата:

.

— Коммунальные платежи:

.

— Проценты по кредиту:

.

— Расход вспомогательных материалов:

.

— Услуги банка:

.

— Услуги связи:

.

— Услуги сторонних организаций:

.

Таким образом, сумма косвенных затрат на единицу продукции составляет:

7 716 + 2 219 +39 +455 +4 359 + 690 +335 +109 +204 +70 +1 873 =18 069 бел. руб.

Итого, фактическая себестоимость произведенной продукции в сентябре 2011 года составила:

30 979 + 18 069 = 49 048 бел. руб.

В результате проверки выявлено, что расчетные данные отличаются от фактических данных.

Отклонения можно привести в таблице 2.12.

Таблица 2.12 — Проверка правильности фактической калькуляции.

Статьи затрат. | Фактические данные. | Расчетные данные. | Отклонение. |

Расход материалов. | 35 535. | 30 979. | 4 556. |

Амортизация ОС. | |||

Арендная плата. | 4 361. | 4 359. | |

Коммунальные платежи. | |||

Оплата труда. | 7 720. | 7 716. | |

Отчисления в ФСЗН (34%). | 2 220. | 2 219. | |

Взносы в РУП «Белгосстрах» (0,6%). | |||

Проценты по кредиту. | |||

Расход вспомогательных материалов. | |||

Услуги банка. | |||

Услуги связи. | |||

Услуги сторонних организаций. | 1 874. | 1 873. | |

ИТОГО. | 53 613. | 49 048. | 4 565. |

Проведя сплошную арифметическую проверку выявлены расхождения на 4 565 бел. руб. Наибольшее отклонение произошло по статье «Расход материалов» (4 556 бел. руб.). Это вызвано тем, что фактическую калькуляцию составляют не в ручную, а при помощи программы 1С: Бухгалтерия. В данной программе прямые материальные затраты включаются в себестоимость конкретного вида продукции пропорционально объему выпуска, как и косвенные, а не на основании норм расхода.

Отклонения по остальным статьям незначительны и вызваны округлениями.

Однако, учет готовой продукции производится по фактической себестоимости. Плановая себестоимость рассчитывается для целей прогноза и выявления резервов по снижению себестоимости. Также, предоставление плановой калькуляции с расчетом планируемой отпускной цены требует налоговая инспекция.