Факторный анализ производственных затрат

Рост переменных и постоянных затрат, в связи с инфляционными процессами составит, также как и в производстве труб напорных, 5%. Кроме того, затраты на сырье, материалы и зарплата основных рабочих увеличатся пропорционально росту объема производства на 30%. Из таблицы 4.6, видим, что при увеличении объема производства на 30% и принимая во внимание предполагаемый продукт инфляции, получаем прибыль… Читать ещё >

Факторный анализ производственных затрат (реферат, курсовая, диплом, контрольная)

Проведем факторный анализ основных технико-экономических показателей ООО «ТЭМРО», отраженных нами в главе 2.

Факторный анализ фондоотдачи (Ф):

Фондоотдача определяется по следующей формуле:

Ф = В/ОФ, где В — выручка от реализации продукции, тыс. руб.;

ОФ — среднегодовая стоимость основных фондов, тыс. руб.

Ф= 24 243/125320 = 0,19 — 2010 г.

Ф = 31 102/121979=0,25 — 2011 г.

Ф = 41 959/121337= 0,35 — 2012 г.

Изменение фондоотдачи определяется по следующей формуле:

Iф =Iв / Iоф, (4.1).

1,73/0,97 =1,78.

Изменение фондоотдачи за счет изменения среднегодовой стоимости основных фондов определяется по следующей формуле:

Iф (оф) = 1/ Iоф -1, (4.2).

1/0,97−1=0,03.

Изменение фондоотдачи за счет изменения выручки от реализации продукции (объема реализованной продукции):

Iф (в) = 1 /I (оф*(I в-1), (4.3).

1/0,97 *(1,73−1)=0,75.

Факторный анализ коэффициента оборачиваемости оборотных средств (Коб).

Коб = В/ОС, (4.4).

Где В — выручка от реализации продукции, тыс. руб.;

ОС — стоимость оборотных средств, тыс. руб.

Коб = 24 243/4454=5,44 — 2010 г.

Коб = 31 102/4827=6,44 — 2011 г.

Коб = 41 959/5200 = 8,07 — 2012 г.

Изменение Коб определяется по следующей формуле:

Iк = Iв/Iос, (4.5).

1,73/0,97=1,78.

Изменение Коб за счет изменения стоимости оборотных средств:

Iк (ос)=1/Iос-1, (4.6).

1/0,97−1=0,03.

Изменение Коб за счет изменения объема реализованной продукции:

Iк (в)=1/Iос *(Iв-1), (4.7).

- 1/0,97 *(1,73−1)=0,75

- 3. Факторный анализ производительности труда одного работающего (ПТ).

Производительность труда одного работающего определяется по формуле:

ПТ=В/Ч, (4.8).

Где Ввыручка от реализованной продукции руб.;

Ч — среднесписочная численность работающих, чел.

ПТ=24 243 000 / 523 = 46 354 (руб/чел) — 2010 г.

ПТ=31 102 000 /526=59 129 (руб/чел) -2011 г.

ПТ=41 959 000/511=82 111 (руб/чел) -2012 г.

Изменение производительности труда определяется:

I пт =I в/Iч, (4.9).

1,73/0,98=1,77.

Изменение производительности труда за счет изменения среднесписочной численности работающих:

Iпт (ч) = 1/I ч-1, (4.10).

1/0,98−1=0,02.

Изменение производительности труда за счет изменения объема реализованной продукции:

I пт (в)=1 /I ч*(Iв-1), (4.11).

1/0,98*(1,73−1)=0,75.

Факторный анализ затрат на 1 руб. реализованной продукции (З) Затраты на 1 руб. реализации определяется по следующей формуле:

З=СС/В, (4.12).

Где ССсебестоимость реализованной продукции, тыс. руб.;

В — выручка от реализации продукции, тыс. руб.

- 24 380/24243=1,01 — 2010 г.

- 35 010/31102=1,13 — 2011 г.

- 42 725/41959=1,02 — 2012 г.

Изменение затрат определяется:

Iз=Icc/Iв, (4.13).

1,01 / 1,73=0,58.

Изменение затрат за счет изменения выпуска реализованной продукции:

Iз (в)=1/Iв-1, (4.14).

1/1,73−1=-0,42.

Изменение затрат за счет изменения себестоимости продукции:

Iз (сс)=1/Iв* (Iсс-1), (4.15).

1/1,73 *(1,01−1) =0,006.

Факторный анализ рентабельности производственных фондов (Рпф).

Рентабельность производственных фондов определяется по следующей формуле:

Рпф=П/ПФ*100%, (4.16).

Где П — прибыль от реализации продукции, тыс.руб.;

ПФ — стоимость производственных фондов, тыс. руб.

ПФ=ОФ+ОПФ, (4.17).

Где ОФ — среднегодовая стоимость основных фондов, тыс. руб.;

ОПФ — оборотные производственные фонды, тыс. руб.

- -178/(2323+125 320)=-0,001 — 2010 г.

- -3204/(2679+121 979)=-0,03 — 2011 г.

- -2177/(3677+121 337)=-0,02 — 2012 г.

Изменение производственных фондов находим по формуле:

I пф=(ОФо+ОПФо)/(ОФ1+ОПФ1), (4.18).

Где ОФо, ОПФо — стоимость основных фондов и оборотных производственных фондов в первый год;

ОФ1, ОПФ1 — стоимость основных и оборотных производственных фондов в последний год.

(125 320+2323)/(121 337+3677)=1,02.

Изменение рентабельности производственных фондов определяется:

Iрпф =Iп/Iпф, (4.19).

12,23/1,02=11,99.

Изменение рентабельности производственных фондов за счет изменения производственных фондов:

I рпф (пф) =1/Iпф-1, (4.20).

1/1,02−1=-0,020.

Изменение рентабельности производственных фондов за счет изменения прибыли:

I рпф (п) =1 / Iпф*(Iп-1), (4.21).

1/1,02*(12,23−1)=11,01.

Факторный анализ рентабельности продукции (Рпр).

Рентабельность продукции определяется по формуле:

Рпр=П/СС*100, (4.22).

Где П — прибыль от реализации продукции, тыс. руб.;

СС — себестоимость продукции, тыс. руб.

- -178/24 380×100= -0,73 — 2010 г.

- -3204/35 010×100= -9,15 — 2011 г.

- -2177/42 725×100= -5,10 — 2012 г.

Изменение рентабельности продукции рассчитываем по формуле:

Iрпр=Iп/Iсс, (4.23).

12,23/1,75=6,99.

Изменение рентабельности продукции за счет изменения себестоимости:

Iрпр (сс)=1/Iсс-1, (4.24).

1/1,75−1= - 0,43.

Изменение рентабельности продукции за счет изменения прибыли:

I рпр (п) = 1/I cc* (Iп-1), (4.25).

1/1,75* (12,23 -1)=6,42.

все данные заносим в таблицу 4.4.

Таблица 4.4 — Факторный анализ основных технико-экономических показателей.

Показатель. | Отклонение, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

Более наглядное сравнение показателей таблицы 4.4 отображено в Приложении 32 к диплому.

На основе выше проанализированных экономических показателей можно сделать расчет уровня экономической эффективности производства (Кэ).

(4.26).

где ТП — выпуск продукции в анализируемом году, тыс. руб.;

ОФ — среднегодовая стоимость основных производственных.

фондов, тыс. руб.;

ОБ — среднегодовая стоимость оборотных средств, тыс. руб.;

Эк.О.К. — экономическая оценка кадров (10 * RППП);

Ек — нормативный коэффициент сравнительной эффективности капитальных вложений (Ен = 0,15);

ПЗ — производственные затраты, тыс. руб.

К Э 2010 = __________________________________________= 0,54 руб.

(125 320+4454+10×523)х 0,15 +24 380.

К Э 2011 = __________________________________________ = 0,57 руб.

(121 979+4827+10×526) х 0,15 +35 010.

К Э 2012 = _________________________________________= 0,67 руб.

(121 337+5200+10×511) х 0,15 +42 725.

Рисунок 4.10 — Уровень экономической эффективности производства ООО «ТЭМРО» (руб.) за 2010;2012 годы За анализируемый период наблюдается тенденция роста коэффициента экономической эффективности производства с 0,54 руб. до 0,67 руб., но несмотря на это, данный показатель остается ниже нормативного значения Кэ = 1.

Основные показатели, отображающие состояние предприятия за 2012 год:

Выпуск продукции (ВП) — 41 959 тыс. руб.;

Себестоимость реализованной продукции (ПЗ) — 42 725 тыс. руб.;

Постоянные затраты © составляют — 12 817,5 тыс. руб., а переменные (V) соответственно 29 907,7 тыс. руб.

Точка безубыточного объема реализации продукции будет равна 44 198,3 тыс. руб. А в 2012 году выпуск продукции достиг лишь 41 959 тыс. руб. т. е. ООО «ТЭМРО» будет получать убыток до тех пор, пока объемы производства не будут превышать пределы убыточной зоны, а также не изменится структура выпускаемой продукции, в сторону увеличения удельного веса более рентабельной.

Проанализируем состояние выпуска более рентабельной продукции, по сравнению с железобетонными изделиями, — труб напорных Д63св и пленки полиэтиленовой, с помощью определения безубыточного объема продаж по данным на 2012 год и сделаем прогноз по их производству на 2014 год.

В 2012 году выпуск труб напорных Д63св составил 27,8 км, по цене за 1 км 20 609 руб. Таким образом, получили выручку от их реализации на сумму 572,68 тыс. руб. Затраты на их производство сформировались из постоянных, на сумму 75,8 тыс. руб., и переменных затрат, на сумму 480,4 тыс. руб., и составили 556,23 тыс. руб.

Определим точку безубыточного объема производства трубы напорной Д63св аналитическим методом (4.28).

Формула для расчета точки безубыточного объема продаж в денежном измерении выглядит следующим образом:

(4.27).

или (4.28).

Vкруб. = 497,5 тыс. руб.

Основываясь на росте спроса на трубы напорные полиэтиленовые, и полученных заказах предположим, что выпуск в 2014 году увеличится на 20% и составит 33,4 км.

Увеличение объема производства, соответственно, повлечет за собой рост переменных затрат на 20%, без учета инфляционных процессов, которые окажут непосредственное влияние на стоимости сырья и материалов. Ожидаемый процент инфляции примем равный 5%.

В связи с вышеперечисленными изменениями, возникает необходимость увеличения цены единицы продукции на 5%.

Получаем следующие данные для определения точки безубыточного объема производства труб напорных Д63св и выявления прибыли:

Выручка от реализации 33,4 км составит 572, 7 тыс. руб.*1,2*1,05=721,6 тыс. руб.;

постоянные затраты — 75,8 тыс. руб.*1,05=79,6 тыс. руб.

переменные затраты — 480,4 тыс. руб.*1,2*1,05=605,3 тыс. руб.

Используя формулу (3.2.28), определим точку безубыточности при реализации планируемого объема труб напорных Д63св.

Vкр = 79,6 тыс. руб / (1- 605,3 тыс. руб./721,6 тыс. руб.).

V круб. =473,8 тыс. руб.

Для обоснования эффективности предлагаемого увеличения объема производства труб напорных на 20% произведем сравнительный анализ основных экономических показателей в таблице 4.5.

Таблица 4.5 — Обобщающие показатели эффективности производства от реализации труб напорных Д63св.

№. п/п. | Показатель. | 2012 г. | Прогноз. 2014 г. | Изменение. |

| Себестоимость единицы продукции, тыс.руб. Объем реализации, км. Прибыль от реализации, тыс.руб. Рентабельность продаж, %. Затраты на 1 рубль реализованной продукции, руб. Удельный вес накладных расходов, %. Величина критического объема производства, тыс.руб. |

|

| — 14,3. +5,6. +20,3. +2,5.

|

По результатам таблицы 4.5 видим, что при увеличении объема производства на 20% и учитывая воздействие процесса инфляции, получаем увеличение прибыли 20,3 тыс. руб., также тенденцию к росту, хотя и минимальную, но претерпевает рентабельность продаж. Она достигает 5,5%. Также положительным эффектом является снижение затрат на 1 рубль реализованной продукции с 97 до 95 копеек.

Рассчитаем годовой экономический эффект от увеличения объема реализации труб напорных.

Э г. =(З1-З2)хQ2, (4.29).

Где Эг — годовой экономический эффект,.

З1 — затраты на производство продукции до внедрения проектных мероприятий З2 — затраты на производство продукции после внедрения проектных мероприятий.

Q2 — объем продукции после внедрения мероприятий.

Эг. = (28,5 — 14,2) х 33,4 = 193,7 тыс. руб.

Аналогичным образом рассмотрим выпуск пленки полиэтиленовой и на основании имеющейся информации сделаем прогноз по увеличению объема ее производства для повышения эффективности деятельности предприятия.

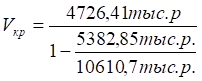

В 2012 году выпуск пленки полиэтиленовой составил 1405 тн. От ее реализации была получена выручка на сумму 10 610,7 тыс. руб. Ее себестоимость сформировалась из постоянных, на сумму 4726,41 тыс. руб., и переменных затрат, на сумму 5382,85 тыс. руб., она составила 10 109,25 тыс. руб.

Точка окупаемости затрат (4.28) составит.

V круб. = 10 127,9 тыс. руб.

Поскольку спрос на данный вид продукции растет, а мощности освоены лишь на 52% в 2012 году (проектная мощность 3000 тн.), то есть возможность увеличить объем производства на 30%. Поэтому, предлагаемый выпуск составит 1827 тн.

Рост переменных и постоянных затрат, в связи с инфляционными процессами составит, также как и в производстве труб напорных, 5%. Кроме того, затраты на сырье, материалы и зарплата основных рабочих увеличатся пропорционально росту объема производства на 30%.

Так как по производству пленки достаточно большая конкуренция, то цену за единицу продукции увеличим лишь на 5%, и будем удерживать ее на этом уровне в течение всего прогнозируемого года.

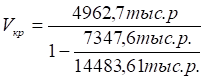

Получим в 2014 году следующие значения по выпуску пленки:

выручка от реализации 1827 тн пленки составит 14 483,61 тыс. руб. (10 610,7тыс.р*1,3*1,05);

постоянные затраты — 4962,7 тыс. руб. (4726,4 тыс. руб.*1,05);

переменные затраты — 7347,6 тыс. руб. (5382,85 тыс. руб.*1,3*1,05).

Исходя из формулы (4.28) определим точку окупаемости затрат производства пленки полиэтиленовой.

Vкруб.=9645,7 тыс. руб.

Проанализируем с помощью таблицы 4.6, будет ли наблюдаться повышение эффективности производства от увеличения объема выпуска пленки полиэтиленовой на 30%.

Из таблицы 4.6, видим, что при увеличении объема производства на 30% и принимая во внимание предполагаемый продукт инфляции, получаем прибыль, которая превышает имеющуюся на 1671,9 тыс. руб. При этом достигаем снижение затрат на рубль продукции до 0,85 руб.

Таблица 4.6 — Обобщающие показатели эффективности производства от реализации пленки полиэтиленовой.

№. п/п. | Показатель. | 2012 г. | Прогноз. 2014 г. | Изменение. |

| Себестоимость единицы продукции, тыс. руб. Объем реализации, тн. Прибыль от реализации, тыс.руб. Рентабельность продаж,%. Затраты на 1 рубль реализованной продукции, руб. Удельный вес накладных расходов, %. Величина критического объема производства, тыс.руб. |

|

| — 0,5. +422,0. +1671,9. +12,7.

|

Рассчитаем годовой экономический эффект от увеличения объема реализации пленки полиэтиленовой.

Э г. =(З1-З2)хQ2, (4.30).

Где Эг — годовой экономический эффект,.

З1 — затраты на производство продукции до внедрения проектных мероприятий З2 — затраты на производство продукции после внедрения проектных мероприятий.

Q2 — объем продукции после внедрения мероприятий.

Эг. = (37,5−37,0) х 1827 = 913,5 тыс. руб.

Таким образом, приведенные данные показывают, что важным источником резервов увеличения суммы прибыли является оптимизация структуры реализованной продукции, т. е. увеличение объема изделий, которые приносят большую прибыль предприятию. Но необходимо иметь в виду, что сводить производственную программу предприятия к какому-либо одному самому доходному изделию ни в коем случае нельзя. Многопрофильное производство позволит минимизировать вероятность банкротства в связи с изменением конъюнктуры рынка.