Классификация основных средств

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы. Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении… Читать ещё >

Классификация основных средств (реферат, курсовая, диплом, контрольная)

Основные средства играют важную роль в процессе труда, так как в своей совокупности они образуют производственно-техническую базу организации и определяют ее производственный потенциал. Основные средства разнообразны по составу и назначению.

Типовая классификация основных средств по видам установлена Госкомстатом России и соответствует Общероссийскому классификатору основных фондов (ОКОФ), утвержденному Госстандартом России. 12, с. 134].

Сама по себе группировка ОС на общие правила ведения учета не влияет. Однако, какие-либо бухгалтерские проводки, связанные с отражением операций по начислению амортизации, списанию затрат на обслуживание, ремонт, реконструкцию ОС такое разделение учитывают в обязательном порядке.

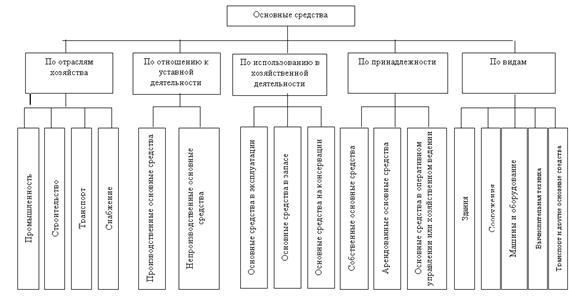

В бухгалтерском учете основные средства классифицируются по целому ряду признаков. схема 1].

Классификация основных средств по отраслям хозяйства единообразной их группировки в учете и отчетности и является обязательной для всех хозяйствующих субъектов.

Схема 1. Классификация основных средств.

Производственные основные средства предназначены для осуществления уставной деятельности и используются для изготовления продукции и работ, оказания услуг.

Непроизводственные основные средства не связаны с уставной деятельностью и используются для целей непроизводственного потребления.

Классификация основных средств по использованию в хозяйственной деятельности предназначена для правильного начисления амортизации.

Группировка основных средств по принадлежности позволяет получать необходимую информацию для расчета налога на имущество и начисления амортизации.

Классификация основных средств по видам способствует правильной организации учета данной части имущества, получению информации для целей статистического обобщения. Данная группировка основных средств используется также для правильного выбора методов начисления амортизации.

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа. В случае основных средств такими показателями являются в первую очередь — фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, которым был утвержден ОКОФ (ОК 013−94)— единый классификатор основных средств по видам и выполняемым ими функциям. При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Indastriel Classification of all Economic Activities (ISIC) — международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- § Здания — производственные, хозяйственные и административные корпуса, принадлежащие организации;

- § Сооружения — инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- § Внутрихозяйственные дороги — автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- § Передаточные устройства — электросети, теплогазои паропроводы;

- § Машины и оборудование — станочный парк, используемый в основном и вспомогательных производствах;

- § Прочие машины и оборудование — объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- § Транспортные средства — спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- § Инструмент, кроме специального;

- § Производственный инвентарь — прочие приспособления, используемые в основном и вспомогательных производствах;

- § Хозяйственный инвентарь — приспособления общехозяйственного назначения, не используемые в производственных процессах;

- § Рабочий, продуктивный и племенной скот;

- § Многолетние насаждения;

- § Прочие основные средства — в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- § со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- § приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- § спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- § специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- § временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- § молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- § многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.