Проверка учета поголовья животных

Своевременность оприходования приплода Отмечают сравнением даты оприходования приплода по актам с нормативными сроками отображения в учете этих операций. Несоблюдение этих сроков означает, что часть приплода может быть припрятана, и не учитывалась с целью присвоения животных или для создания резерва в случае возможного скрывания падежа. Несвоевременно оприходованный молодняк можно установить… Читать ещё >

Проверка учета поголовья животных (реферат, курсовая, диплом, контрольная)

При проверке учета поголовья животных аудитор должен установить:

- · придерживание требований документального оформления хозяйственных операций движения животных (Учетный лист движения животных и затрат кормов, Учетный лист забоя и падежа животных, Накопительная ведомость учета забоя и падежа животных);

- · соответствие данных Накопительной ведомости учета движения животных данным Учетных листов движения животных и затрат коров, а данных Отчета о движении животных и птицы на ферме данным Накопительной ведомости учета движения животных;

- · соответствие данных Накопительной ведомости учета забоя и падежа животных данным Учетных листов забоя и падежа животных;

- · придерживание периодичности проведения контрольного забоя животных для проверки выхода продукции от одной головы;

- · правильность составленного расчета вычисления прироста живого веса.

Животные могут поступать в хозяйство за счет приплода, покупки животных у других предприятий и населения, безвозмездной передачи.

Основным направлением проверки поступления животных является установление полноты их оприходования, особенно приплода.

Полноту оприходования приплода. Отмечают по данным зоотехнического и оперативного учета на фермах и бухгалтерского учета сельскохозяйственного предприятия.

Проверку полноты оприходования осуществляют так. Сравнивают акты на оприходывание приплода (ф. № 95) с записями в Книгах учета движения скота и птицы на ферме (ф. № 102), Журналом-ордером № 9 с.-х., ведомостью № 13.3 с.-х. и другими регистрами аналитического учета (машинограмы, книги), а также данные бухгалтерского и зоотехнического учета об оприходывании приплода.

Неполное оприходывание приплода выявляют по результатам контрольной инвентаризации, если фактическое количество животных будет выше, чем по данным учета. При выявлении фактов неполного оприходования приплода следует установить, не припрятаны в такой способ случаи неоформленного падежа, гибели молодняка, недостач, хищений животных и не создавались ли неучтенные излишки для следующего оформления бестоварных активов на покупку животных от населения и присвоения денежных средств.

Своевременность оприходования приплода Отмечают сравнением даты оприходования приплода по актам с нормативными сроками отображения в учете этих операций. Несоблюдение этих сроков означает, что часть приплода может быть припрятана, и не учитывалась с целью присвоения животных или для создания резерва в случае возможного скрывания падежа. Несвоевременно оприходованный молодняк можно установить сравнением Ведомостей затрат кормов для этой группы животных с данными Книги учета движения скота и птицы на ферме.

Акты, отчетность, данные аналитического учета сравнивают с ведомостями об оплате труда, затратах кормов и статистической отчетностью. Кроме того, сравнивают количество поголовья приплода крупного рогатого скота за некоторый период с поголовьем дойных коров (за исключением яловых), приведенными в журналах учета надоя молока.

Анализ движения полученного приплода по инвентарным номерам, встречные проверки документов, регистров и отчетности бухгалтерского, зоотехнического и оперативно-статистического учета дают возможность выявить факты неоприходованного молодняка с целью скрывания его гибели или присвоения.

Проверку правильности и полноты оприходования животных, купленных у населения осуществляют на основе приемно-расчетных ведомостей о крупном рогатом скоте, принятом от населения (ф. № 95-а и ф. № 95-б). А также осуществляют сравнение ведомостей с ведомостями взвешивания животных, Отчетами о движении скота и птицы на ферме, аналитическим учетом, Ведомостями затрат кормов, платежными документами, а также данными контрольной инвентаризации и показаний опрашиваемых лиц, которые продавали скот и за которыми он был закреплен.

По таким данным устанавливают законность и правильность заключения договоров с население, полноту отображения в актах купленного поголовья; правильность расчета стоимости закупленных животных, полноту оприходования животных на субсчетах 211 «Молодняк животных на выращивании» и 212 «Животные на откорме».

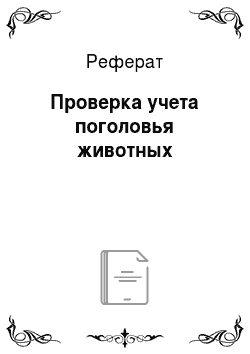

Записи в регистрах учета животных на выращивании и откорме проверяют по схеме 1.1 «Записи в регистрах по учету животных на выращивании и откорме».

Аудитор должен помнить, что основные злоупотребления связаны с приписками количества закупленных животных, их массы, присвоением средств через завышение живого веса и стоимости животных, составлением финансовых документов. При выявлении злоупотреблений аудитору следует досконально выяснить их причины, использовав дополнительные контрольные проверки. Так, в случае выявления подделки документов на закупку скота у населения необходимо получить письменные объяснения должностных лиц (зоотехника, заведующего фермой) и лиц, которые продали животных, составить об этом промежуточный акт, который будет причиной для предъявления претензий, возмещение причиненных хозяйству убытков.

Рис. 1.1 Схема записи в регистрах по учету животных на выращивании и откорме

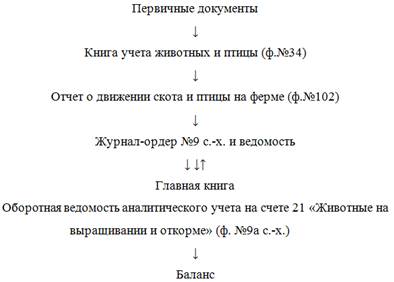

Устанавливают также полноту оприходования живого веса животных. Записи Журнала-ордера № 9 с.-х. и Ведомости по счету 21 «Животные на выращивании и откорме» сверяют со схемой 1.2.

Рис. 1.2 Схема сверки записи Журнала-ордера № 9 с.-х. и ведомости по счету 21 «Животные на выращивании и откорме»

Для проверки полноты оприходования прироста живого веса животных используют ряд приемов.

Первый прием — установление правильности отображения в документах прироста живого веса животных, которое в значительной мере зависит от порядка взвешивания животных — сроков и способов проведения (целого или выборочного). Аудитор изучает правильность оформления бухгалтерских документов — ведомостей взвешивания (ф. № 98а), расчетов нахождения прироста живого веса (ф. № 98а), Отчетов о движении скота и птицы на ферме (ф. № 102), Ведомости № 13.3 с.-х., Журнала-ордера № 9 с.-х. А также и другие регистры аналитического учета к субсчетам 211 «Молодняк животных на выращивании», 212 «Животные на откорме».

Аудитор проводит сквозную проверку, сравнивая их данные с записями в журналах зоотехнического учета, статистической отчетностью (ф. № 24) и расчетами по начислению оплаты труда животноводам за прирост живого веса.

Вторым приемом проверки полноты оприходования прироста животных является контрольное взвешивание, результаты которого сверяются с данными последней ведомости взвешивания животных. Установление значительных различий требует целого повторного взвешивания всего поголовья животных на ферме.

Восстановление стада животных сопровождается беспрерывными изменениями, связанными с формированием их отдельных производственных и половозрастных групп.