Анализ основных показателей бухгалтерской отчетности

В сегодняшних условиях для большинства предприятий характерна «реактивная» форма управления деятельностью, т. е. принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного капитала и рентабельностью… Читать ещё >

Анализ основных показателей бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

Анализ показателей бухгалтерского баланса Оценка финансового состояния предприятия является частью финансового анализа и характеризуется совокупностью показателей баланса по состоянию на определенную дату (начало и конец квартала, девяти месяцев и года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета.

О финансовом положении организации свидетельствуют состав и структура ее активов (имущества), капитала и обязательств по состоянию на начало и конец отчетного периода; изменения в размещении средств и источниках их формирования (покрытия) на конец года по сравнению с началом года; приращение собственного и заемного капитала и изменение рентабельности активов за исследуемый период. Это позволит выявить причины отклонений и оценить перспективы развития финансового положения организации в будущем.

Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования.

Центральное место в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. По данным баланса устанавливаются и оцениваются следующие важнейшие показатели: состав, структура и динамика данных актива и пассива баланса; наличие собственного оборотного капитала; величина чистых активов организации; коэффициенты финансовой устойчивости; коэффициенты платежеспособности и ликвидности и т. д.

В балансе приводятся подробные сведения о стоимости активов организации и о величине ее долгов. По нему можно судить о соотношении внеоборотных (раздел I) и оборотных (раздел II) активов, а следовательно, и о маневренности капитала, о том, за счет каких источников были сформированы внеоборотные активы, а за счет каких — оборотные, и как это влияет на финансовую устойчивость. Источники формирования активов представлены в пассиве баланса, они подразделяются на собственные (раздел III) и заемные (разделы IV и V). По соотношению собственных и заемных источников средств можно судить о степени финансовой независимости организации и уровне финансовых рисков в осуществлении политики финансирования деятельности.

Целью анализа бухгалтерского баланса является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т. д.

Финансовый анализ решает следующие задачи:

- 1) оценивает структуру имущества организации и источников его формирования;

- 2) выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

- 3) оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т. п.;

- 4) оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

- 5) оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

- 6) осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

В сегодняшних условиях для большинства предприятий характерна «реактивная» форма управления деятельностью, т. е. принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного капитала и рентабельностью финансовых рынков; интересами производства и финансовой службы и т. д.

Анализ бухгалтерского баланса выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей. Последовательность анализа бухгалтерского баланса определяют следующим образом: общая оценка структуры активов и их источников; анализ ликвидности баланса; анализ платежеспособности предприятия; анализ кредитоспособности предприятия; анализ вероятности банкротства; анализ финансовой устойчивости; классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив).

Основной признак предприятия — наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально — техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни предприятия, ни индивидуальные предприниматели.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

По данным бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» проведем анализ состава и структуры актива бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» на 01.01.2009 г. и на 01.01.2010 г. в таблице 3.

Таблица 3. Состав и структура актива бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» на 01.01.2009 г. и на 01.01.2010 г.

Виды активов. | На 01.01.09 г. | На 01.01.10 г. | Отклонение. (+;-). сумма, тыс. руб. | Темп изм., %. | ||

Сумма, тыс. руб. | Уд. вес, %. | Сумма, тыс. руб. | Уд. вес, %. | |||

А. | ||||||

ВНЕОБОРОТНЫЕ АКТИВЫ. | 72,54. | 75,33. | + 806. | 115,75. | ||

1. Основные средства. | 46,4. | 51,88. | + 806. | 124,63. | ||

2. Незавершенное строительство. | 26,14. | 23,45. | 100,00. | |||

ОБОРОТНЫЕ АКТИВЫ. | 27,46. | 24,67. | + 3. | 100,15. | ||

1. Запасы, в т. ч. | 10,81. | 11,95. | + 178. | 123,36. | ||

— сырье, материалы. | 8,7. | 10,26. | + 193. | 131,43. | ||

— готовая продукция и товары для перепродажи. | 2,11. | 1,68. | — 17. | 88,59. | ||

2. Дебиторская задолженность. | 13,03. | 11,88. | 101,63. | |||

в т.ч. покупатели и заказчики. | 13,03. | 11,88. | + 15. | 101,63. | ||

3. Денежные средства. | 3,62. | 0,84. | — 189. | 25,88. | ||

Баланс. | 100,00. | + 809. | 111,47. |

По данным таблицы 3 можно сделать следующий вывод.

Активы организации по итогам 2009 года характеризуются соотношением: 87,2% иммобилизованных средств и 12,8% текущих активов. Активы организации в течение увеличились на 809 тыс. руб. (на 11,5%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени на 6,2%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Для наглядности, на рис. 2 представим диаграмму структуры активов анализируемого предприятия за 2009 год.

По данным рис. 2 можно сделать следующий вывод. Основной удельный вес занимают основные средства (51,88%), их разделяет 28,43% от незавершенного производства. Основные средства являются неликвидными активами, что отрицательно влияет на ликвидность (платежеспособность) бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал». Однако отрицательной тенденцией является их увеличение.

Рис. 2. Структура активов ООО «Агрофирма «Яльчикский крахмал» за 2009 г.

Краткосрочная дебиторская задолженность является быстрореализуемым активом и ее позиция оказалась на после незавершенного строительства, а также ее спад положительно характеризует ликвидность баланса исследуемой организации.

Отрицательным моментом можно выделить значительное снижение высоколиквидных активов денежных средств организации (66 тыс. руб.), что сказалось и на снижении его удельного веса в активах организации (0,84%). Удельный вес денежных средств в 2009 г. составил 0,84% (рис. 2).

По данным бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» проведем анализ состава и структуры пассива бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» на 01.01.2009 г. и на 01.01.2010 г. в таблице 4.

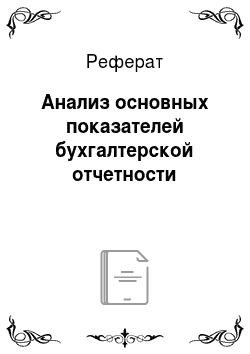

Пассивная часть баланса характеризуется преобладающим удельным весом собственных средств, что отражает независимость предприятия от заемных источников, неблагоприятной тенденцией в данном случае можно отметить снижение их доли в общем объеме источников формирования (на 4,41%), что отрицательно влияет на деятельность организации (таблица 4).

Таблица 4. Состав и структура пассива бухгалтерского баланса ООО «Агрофирма «Яльчикский крахмал» на 01.01.2009 г. и на 01.01.2010 г.

Виды активов. | На 01.01.09 г. | На 01.01.10 г. | Отклонение. (+;-). сумма, тыс. руб. | Темп изм., %. | ||

Сумма, тыс. руб. | Уд. вес, %. | Сумма, тыс. руб. | Уд. вес, %. | |||

А. | ||||||

КАПИТАЛ И РЕЗЕРВЫ. | 94,21. | 89,80. | + 415. | 106,24. | ||

1. Уставный капитал. | 1,09. | 0,98. | 100,00. | |||

2. Добавочный каптал. | 109,51. | 98,24. | 100,00. | |||

3. Нераспределенная прибыль (убыток). | — 1156. | — 16,39. | — 741. | — 9,42. | + 415. | 64,10. |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | 5,79. | 10,20. | + 394. | 196,57. | ||

1. Кредиторская задолженность, в т. ч.: | 5,79. | 10,20. | + 394. | 196,57. | ||

— поставщики и подрядчики. | 2,93. | 1,37. | — 99. | 52,17. | ||

— задолженность перед персоналом организации. | 1,63. | 0,32. | — 90. | 21,74. | ||

— задолженность перед внебюдж. фондами. | 0,11. | 0,17. | + 5. | 162,50. | ||

— задолженность по налогам и сборам. | 1,11. | 0,64. | — 28. | 64,10. | ||

— прочие кредиторы. | 1,4. | 7,71. | + 424. | 332,97. | ||

Итого. | 100,00. | + 809. | 111,47. |

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса:

- · Основные средства — 806 тыс. руб. (79,4%)

- · Запасы: сырье, материалы и др. ценности — 194 тыс. руб. (19,1%)

Одновременно в пассиве баланса наибольший прирост наблюдается по строкам:

- · Кредиторская задолженность: прочие кредиторы — 606 тыс. руб. (59,1%)

- · Нераспределенная прибыль (непокрытый убыток)-415 тыс. руб. (40,4%)

Среди отрицательно изменившихся статей баланса можно выделить «Денежные средства» в активе и «Кредиторская задолженность» — «поставщики и подрядчики» в пассиве (- 190 тыс. руб. и — 99 тыс. руб. соответственно).

Проанализировав источники финансирования производственного предприятия ООО «Агрофирма «Яльчикский крахмал» на 01.01.2009 г. и на 01.01.2010 г. можно сказать, что поступление, приобретение, создание имущества предприятия осуществляется за счет собственного и заемного капитала.

На рис. 3 представим структуру источников финансирования анализируемого предприятия за 2009 год.

Рис. 3. Структура источников финансирования ООО «Агрофирма «Яльчикский крахмал» за 2009 г.

Таким образом, изучение динамики отдельных статей баланса за 2009гг. позволяет выделить основные тенденции развития предприятия. К отрицательным тенденциям можно отнести:

- — спад стоимости капитала;

- — тенденция снижения доли оборотных активов стоимости имущества, в т. ч. и высоколиквидных;

- — увеличение кредиторской задолженности.

- — первенство удельного веса основных средств в активах организации;

- — значительное снижение статьи «Денежные средства».

Анализ отчета о прибылях и убытках.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия. Это главный источник финансирования дальнейшей деятельности предприятия и расширенного воспроизводства. Рост прибыли предопределяет рост потенциальных возможностей предприятия, повышает уровень его деловой активности.

Основными задачами анализа финансовых результатов деятельности являются: систематический контроль за выполнением планов реализации продукции и получении прибыли; определение влияния различных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и рентабельности; разработка мероприятий по использованию выявленных резервов.

Размер прибыли влияет также на уровень доходов собственников и учредителей, размеры дивидендов и прочих доходов, соответственно на деловую репутацию организации.

Показатель прибыли — абсолютный показатель эффективности хозяйственной деятельности. Он лежит в основе расчета важнейшего относительного показателя — рентабельность деятельности предприятия. Характеризуя рентабельность вложения средств, прибыль является важнейшим мерилом финансового здоровья предприятия.

Все вышеуказанные аргументы позволяют говорить о необходимости анализа и управления прибылью. Для этих целей необходимо раскрыть механизм ее формирования, определить факторы ее роста или снижения.

Для анализа финансовых результатов деятельности производственного предприятия ООО «Агрофирма «Яльчикский крахмал» составим таблицу 6.

По данным таблице 6, видно, что наблюдается превышение темпа роста выручки от продаж над темпом роста себестоимости проданных товаров, работ, услуг, что отражает увеличение финансового результата от обычной деятельности. Уровень себестоимости проданных товаров составил в 2009 г. 88,22%, что ниже прошлого года на 0,94%.

Таблица 6. Анализ состава и динамика прибыли ООО «Агрофирма «Яльчикский крахмал» за 2008 — 2009гг.

Показатели. | 2008 г. | 2009 г. | Изменение (+,-). | Темп роста,. %. | ||

Сумма, тыс. руб. | Уровень, %. | Сумма, тыс. руб. | Уровень, %. | |||

А. | ||||||

1. Выручка от продаж. | 100,00. | 100,00. | +2094. | 167,33. | ||

2. Себестоимость проданных товаров. | 89,16. | 88,22. | +1818. | 165,56. | ||

3. Валовая прибыль. | 10,84. | 11,78. | +276. | 181,90. | ||

4. Прибыль от продаж. | 10,84. | 11,78. | +276. | 181,90. | ||

5. Прочие доходы. | 8,81. | 7,28. | +105. | 138,32. | ||

6. Прочие расходы. | 6,53. | 7,74. | +200. | 198,52. | ||

7. Прибыль до налогообложения. | 13,12. | 11,34. | +182. | 144,61. | ||

8. Чистая прибыль отчетного периода. | 13,12. | 11,34. | +182. | 144,61. |

Прибыль от продаж ООО «Агрофирма «Яльчикский крахмал» в 2009 г. увеличилась на 276 тыс. руб. или на 81,90%, соответственно увеличился и уровень прибыли к выручке, если в 2008 г. предприятие получило на 1 руб. выручки прибыль 10,84 коп., то в 2009 г. прибыль составила 11,78 коп. Данная тенденция положительно характеризует основную деятельность предприятия.

Отрицательным моментом в данном случае можно назвать превышение темпа роста прочих расходов над прочими доходами, что отражает и отрицательную прочую деятельность. Все это привело к снижению чистой прибыли на 403 тыс. руб.

Таким образом, ООО «Агрофирма «Яльчикский крахмал» является прибыльным предприятием, увеличившим в 2009 году прибыль на 182 тыс. руб.