Практическая часть.

Планирование и прогнозирование на предприятии

Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли. Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных… Читать ещё >

Практическая часть. Планирование и прогнозирование на предприятии (реферат, курсовая, диплом, контрольная)

Анализируемый ресторан «Лакомка» был открыт в городе Вуктыл в 2005 году, по адресу: г. Вуктыл, улица Пионерская 27.

Ресторан был создан в форме Товарищества с ограниченной ответственностью.

Товарищество является юридическим лицом в соответствии с законодательством Республики Коми, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные виды деятельности ТОО «Ресторан «Лакомка»:

- 1. Общество создается с целью извлечения прибыли, а также для развития производства;

- 2. Предметом деятельности общества является:

- · оказание услуг общественного питания на территории собственного ресторана;

- · производство и реализации полуфабрикатов продовольственной продукции;

- · производство и реализация разливного пива;

- · иная деятельность, не запрещенная действующим законодательством Республики Коми.

В своей деятельности общество регулируется Конституцией Российской Федерации и иным законодательством Республики Коми, а также Устав товарищества с ограниченной ответственностью, утвержденным учредителем Рассохиным Андреем Леонидовичем.

Организационная структура управления ресторана «Лакомка» представляет собой совокупность производственных цехов и подразделений, функциональных и производственных отделов и служб с упорядоченной системой взаимосвязи и взаимозависимости. Целью системы организации и управления являются решение различных проблем: организационных, технических, финансово-экономических, маркетинговых, мотивационных и социально-психологических. Решение этих проблем необходимо для достижения миссии организации, т. е. главной ее стратегической цели. Суть этой цели состоит в обеспечении расширенного воспроизводства за счет получения прибыли, выполнения обязательств перед государством по выплате платежей и налогов, а также удовлетворения социально-бытовых потребностей работников предприятия.

Конкретно организационная структура ресторана «Лакомка» представляет собой четырехступенчатую иерархическую систему: предприятие, цех, участок, бригада. Производственная структура и система управления организована в соответствии с основной технологией предприятия, т. е. пищевое производство и обслуживание потребителей ресторана. Структура организации управления дает представление о его подразделениях, службах, должностных лицах, соподчиненности и взаимосвязи между ними (по горизонтали и вертикали). В общей сложности производственно-управленческая структура состоит из 11 структурных подразделений. В состав этих подразделений входит: 3 отделов высшего звена, 2 основных производственных и 1 вспомогательный цеха, 3 производственных участков и отделов, 3 бригад и остальные подразделения и службы управленческого аппарата и обслуживающего производства. Рассмотрим прогнозирование валового дохода на примере ТОО «Лакомка».

Предприятие питания за оказываемые им услуги по производству, реализации и организации потребления взимает плату, которую можно назвать ценой услуг.

Этой платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. Поэтому валовой доход предприятия питания можно представить как сумму надбавок и наценок на реализуемую продукцию.

Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли.

Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных единицах, в относительных величинах — уровнем.

Уровень валового дохода (Ув.д.) рассчитывается как отношение суммы валового дохода к валовому товарообороту, выраженная в процентах:

Ув.д. = ВД: ВТ 100,.

где ВД — сумма валового дохода;

ВТ — валовой товарооборот.

На предприятия питания рекомендуется исчислять валовой доход по продукции собственного производства и покупным товарам.

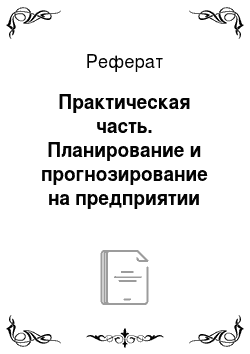

Расчет уровня валового дохода по продукции собственного производства производится по формуле:

Ув.д.(п.с.п.) = ,.

где Ав.д. — соотношение уровня валовых доходов по продукции собственного производства к уровню валовых доходов по покупным товара, %;

Дп.с.п. — доля собственной продукции в товарообороте (базисная),%.

Уровень валового дохода по покупным товарам можно рассчитать следующим образом:

Ув.д.(п.т.) = Ув.д.(п.с.п.): Ав.д.

За счет валового дохода предприятия питания уплачивают акцизы, НДС, производят отчисления в различные бюджетные фонды. В связи с этим необходимо определять и оценивать валовой доход, остающийся в распоряжении предприятия, или чистый валовой доход.

Его величина определяется так:

ЧВД = ВД — ОС — А — БФ, где ЧВД — чистый валовой доход, млн. руб.;

ОС — отчисления на пополнение оборотных средств, млн. руб.;

А — акцизный налог;

БФ — отчисления в бюджетные фонды.

Уровень чистого валового дохода находится делением его суммы на валовой товарооборот и умножением на сто:

Уч.в.д. = ЧВД: ВТ 100.

Цель научно обоснованного прогноза валового дохода — определение возможного его объема при заданных (прогнозных) ограничениях исходя из целевых приоритетов, выбранных предприятием питания для своей деятельности.

Планирование валового дохода является важной стадией экономического обоснования прогнозных расчетов прибыли, а следовательно, и расчетов финансового плана.

Метод прямого расчета.

На первом этапе прогнозируется уровень торговых надбавок, затем рассчитывается наценка на продукцию собственного производства и покупные товары с учетом себестоимости и нормы рентабельности.

На втором этапе, зная структуру расходуемого сырья по видам продуктов, нормы надбавок и наценок по каждому виду сырья рассчитывается сумма надбавок и наценок.

Общая сумма валового дохода определяется суммированием надбавок, наценок по всем товарным группам.

Уровень валового дохода будет равен отношению суммы валового дохода к общему объему валового товарооборота в продажных ценах (то есть к стоимости сырья и товаров по розничным ценам плюс сумма наценок).

Таблица — 1 План валового дохода по ресторану на год.

Наименование сырья и продуктов. | Расход сырья и продуктов в розничных ценах, млн. руб. | Торговая надбавка, %. | Наценка, %. | Валовой доход, млн. руб. | ||

от надбавок. | от наценок. | всего. | ||||

Мясо. | 104,3. | 424,3. | ||||

Колбасные изделия. | 69,1. | 281,1. | ||||

Рыба. | ||||||

Масло растительное. | ||||||

Масло животное. | 18,3. | 74,3. | ||||

Жиры. | 31,2. | |||||

Молоко и молочная продукция. | 27,4. | 111,4. | ||||

Остальные товарные группы. | 1132,3. | 2969,2. | 4101,5. | |||

Итого. | 17,6. | 1421,6. | 5221,6. |

Прогноз валового дохода по ресторану методом прямого расчета на год составил 5221,6 млн руб. (3800+1421,6). Следовательно, прогнозируемый уровень валового дохода — 39,3% к обороту (5221,6: (9500+3800)100).

Наиболее простым методом является расчетно-аналитический. Его сущность состоит в том, что на основе отчетных данных за истекший период и изучение динамики уровня валового дохода за два предшествующих года определяется ожидаемый уровень валового дохода за текущий год. Этот показатель принимают за базовую величину для прогнозирования суммы валового дохода.

Таблица -2 Прогнозирование валового дохода с помощью расчетно-аналитического метода.

Период. | Уровень валового дохода, %. | Годовой уровень валового дохода в % к уровню валового дохода за 6 месяцев. | |

за год. | за 6 месяцев. | ||

Год, предшествующий отчетному. |

| ||

Отчетный. |

| ||

Текущий. | 41,05. |

Ожидаемый уровень за текущий год определяется умножением среднего соотношения за два предшествующих периода годового уровня валового дохода к его уровню за шесть месяцев на уровень валового дохода текущего периода, который сложился за шесть месяцев:

Ув.д тек. = ((102,56 + 97,67):2) *41: 100 = 41,05%.

Данный метод имеет недостатки, т. к. он не учитывает изменения в структуре расходуемого сырья и товаров, однако он может быть использован для расчета одного из вариантов прогнозируемого валового дохода.