Экономическая сущность, оценка и организация учета основных средств

Отдельные предметы независимо от их стоимости и срока службы — специальная одежда, специальная обувь и постельные принадлежности; форменная одежда и обувь; орудия лова; временные (не титульные) сооружения, приспособления и устройства; многооборотная возвратная тара; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел и собаки, используемые для служебных целей… Читать ещё >

Экономическая сущность, оценка и организация учета основных средств (реферат, курсовая, диплом, контрольная)

Экономическая сущность и классификации основных средств

Все организации участвующие в процессе воспроизводства занимаются различными видами деятельности. Любую деятельность не возможно осуществлять, не имея предметов труда и средств труда. Важнейшими средствами труда, обеспечивающими рентабельную деятельность, являются основные средства. Основные средства как экономический термин имеет большое значение для бухгалтерского, финансового, статистического учета, анализа хозяйственной деятельности.

Основные средства участвуют в процессе производства и обращения длительный период времени, сохраняя свою натурально-вещественную форму. По мере износа долгосрочных активов соответствующая часть их стоимости переносится на вновь созданный продукт в виде начисленной амортизации.

Также основные средства занимают важное место в структуре имущества каждой организации, так как они являются опорой для дальнейшего развития любой организации и являются источником экономических выгод в будущем.

Следует отметить, что в экономической литературе встречается множество различных понятий основных средств.

С точки зрения Н. И. Ладутько основные средства организации представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере [21, с. 28−29].

Н.С. Стражева считает, что основные средства — это орудия труда, которые используются продолжительное время, сохраняя при этом свою натуральную форму, и переносят свою стоимость на готовую продукцию, товары, услуги, по мере износа [33, с. 128].

О.А. Левкович утверждает, что основные средства — это стоимостное выражение средств труда, являющихся продуктом труда, многократно участвующих в производственных процессах, постоянно изнашивающихся и в суммах этого износа переносящих свою стоимость на готовую продукцию (работы, услуги).

Г. В. Савицкая поясняет основные средства как часть имущества, используемое в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течении периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

По мнению П. Г. Пономаренко основные средства, это совокупность средств труда, используемых в процессе производства и реализации продукции (работ, услуг, товаров), в управлении, а также материальных объектов, создающих условия для осуществления хозяйственной деятельности.

Организацией в качестве основных средств принимаются к бухгалтерскому учету активы, имеющие материально-вещественную форму, при одновременном выполнении следующих условий признания:

- · активы предназначены для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование), за исключением случаев, установленных законодательством;

- · организацией предполагается получение экономических выгод от использования активов;

- · активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

- · организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

- · первоначальная стоимость активов может быть достоверно определена [6, стр. 232].

Эти условия дают возможность быстро отнести активы к нужной группе, а совокупность выполнения этих условий позволяет грамотно разделить учет долгосрочных и краткосрочных активов.

К основным средствам относятся материальные объекты, создающие условия для функционирования средств труда — здания, сооружения, передаточные устройств; средства труда — рабочие и силовые машины, механизмы и оборудование, транспортные средства, измерительные и регулирующие приборы и устройства, вычислительная техника, оргтехника, инструмент, производственный и хозяйственный инвентарь. Кроме того, к основным средствам, независимо от стоимости за единицу, относятся: рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги, капитальные вложения в земельные участки и на коренное улучшение земель, вложения в арендованные объекты основных средств, книжные фонды библиотек и иные объекты [6, стр. 236].

К основным средствам не относятся:

- — быстроизнашивающиеся предметы, служащие менее одного года, независимо от их стоимости;

- — малоценные предметы — предметы труда, инструменты и приспособления, производственный и хозяйственный инвентарь, средства защиты которые используются от вредных воздействий производственной среды, стоимость единицы которых на момент приобретения не превышает величины, определяемой Министерством финансов Республики Беларусь для объектов основных средств;

- — отдельные предметы независимо от их стоимости и срока службы — специальная одежда, специальная обувь и постельные принадлежности; форменная одежда и обувь; орудия лова; временные (не титульные) сооружения, приспособления и устройства; многооборотная возвратная тара; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел и собаки, используемые для служебных целей; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- — отдельные строительные конструкции и детали, части и агрегаты машин, оборудования и подвижного состава, предназначенные для строительства, ремонтных целей и комплектации;

- — оборудование и машины, числящиеся как готовые изделия (товар) на складах организации;

- — машины и оборудование, требующее монтажа, а также законченные монтажом, но не введенные в эксплуатацию;

- — не оконченные строительством объекты или не оформленные актами ввода в эксплуатацию;

- — сырье, материалы и товары, числящиеся в составе оборотных активов [13].

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств, является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплексом конструктивно сочлененных предметов является один или несколько предметов, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять определенные функции только в составе комплекса.

Если основное средство состоит из частей, имеющих различные сроки полезного использования, то каждая такая часть принимается к бухгалтерскому учету как отдельный инвентарный объект основных средств.

Основное средство, находящееся в собственности нескольких организаций, отражается в каждой из них как основное средство в соответствующей доле [13].

С 1 января 2012 года вступило в силу Постановление Министерства экономики РБ от 30 сентября 2011 г. № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь». Это постановление становится основным документом, регулирующим классификацию основных средств и нормативные сроки службы, составляющие основу для определения периода начисления амортизации, а также для распределения объектов по укрупненным группам в целях проведения переоценки индексным методом [23]. Постановление Министерства экономики Республики от 24 июля 2013 года № 52 «О внесении дополнения и изменений в приложение к постановлению Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161» предусматривает незначительное уточнение действующей классификации основных средств для целей начисления амортизации.

Постановление Минэкономики Республики Беларусь № 161 исходит из следующих основных принципов классификации:

- · объединение видов основных средств в групповые позиции в соответствии с их функциональным назначением и техническими характеристиками;

- · межотраслевой характер применяемых позиций;

- · применение субъектами хозяйственной деятельности всех форм собственности [6, с. 154].

В основу методики и организации учета, контроля и планирования основных средств на предприятиях и в организациях положена их научно обоснованная классификация. Национальным статистическим комитетом (Белстат) и Министерством экономики Республики Беларусь установлена единая классификация основных средств, которая применяется в учете для группировки средств труда по следующим признакам [13]:

- 1. По отраслям народного хозяйства;

- 2. По функциональному назначению;

- 3. По натурально-вещественному составу;

- 4. По степени использования;

- 5. По принадлежности.

В зависимости от вида деятельности организации основные средства относятся к определенным отраслям. В соответствии с данной классификацией основные средства подразделяются по 19 отраслям:

- 1. Промышленность;

- 2. Строительство;

- 3. Сельское хозяйство;

- 4. Лесное хозяйство;

- 5. Транспорт;

- 6. Связь;

- 7. Заготовки;

- 8. Материально-техническое снабжение и сбыт;

- 9. Торговля и общественное питание;

- 10. Прочие отрасли материального производства;

- 11. Жилищное хозяйство;

- 12. Коммунальное хозяйство и бытовое обслуживание;

- 13. Здравоохранение;

- 14. Просвещение и подготовка кадров;

- 15. Наука и научное обслуживание;

- 16. Искусство;

- 17. Кредитование и государственное страхование;

- 18. Управление;

- 19. Профсоюзные и другие общественные организации.

Эта классификация обобщенного вида, она дает поверхностные данные о составе основных средств различных отраслей экономики. [2, с. 182].

По функциональному назначению основные средства подразделяются на:

- 1. Промышленно-производственные;

- 2. Производственные других отраслей национальной экономики;

- 3. Непроизводственные.

К промышленно-производственным относятся основные средства, непосредственно участвующие в производственном процессе, при помощи которых рабочими или средствами автоматики осуществляется воздействие на предметы труда при изготовлении продукции (системы машин, комплексы технологического оборудования, инструменты и т. п.) или которые создают необходимые материальные условия для осуществления производства (здания, сооружения, передаточные устройства и т. п.).

К производственным основным средствам в торговле и общественном питании относятся здания складов, магазинов, столовых, кафе, ресторанов, торгово-технологическое, подъемно-транспортное оборудование и другие объекты основных средств, непосредственно обслуживающие процессы производства пищи и реализации товаров и собственной продукции.

К непроизводственным основным средствам относятся объекты жилищно-коммунального и культурного назначения, бытового обслуживания, здравоохранения, просвещения и т. п.

При смешанном использовании зданий их можно отнести к производственным основным средствам в тех случаях, когда для производственных целей занято более 50% их общей площади.

Такое деление позволяет определить наиболее важные, с точки зрения получения прибыли, основные средства для организации, к которым должно быть повышенное внимание.

По натурально-вещественному составу производственные основные средства учитываются в разрезе следующих групп:

- 1. Здания. К ним относятся архитектурно-строительные объекты, создающие условия для труда и хранения товарно-материальных ценностей. В торговле и в общественном питании в эту группу входят здания баз, складов, магазинов, столовых, кафе, ресторанов, административно-хозяйственного назначения и др.

- 2. Сооружения. Они включают инженерно-строительные объекты для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предметов труда. В эту группу входят шахты, насосные станции, водонапорные башни, мосты, эстакады, подземные железнодорожные пути, автомобильные дороги и т. п.

- 3. Передаточные устройства. К ним относятся инженерно-технические объекты, которые предназначены для передачи электрической, тепловой или механической энергии к рабочим машинам, а также для передачи жидких и газообразующих веществ от одного объекта основных средств к другому.

- 4. Машины и оборудование. Эта группа включает средства труда, принимающие участие в производственно-торговом процессе и воздействующие непосредственно на предметы труда,

- 5. Транспортные средства. К ним относятся подвижной состав железнодорожного, автомобильного и других видов транспорта для транспортировки пассажиров, товара, сырья, материалов, полуфабрикатов и др.

- 6. Инструменты. В данную группу входят инструменты: бурильные и отбойные молотки, перфораторы, краскопульты, пистолеты-распылители и другой механический, пневматический и электрифицированный инструмент.

- 7. Производственный и хозяйственный инвентарь и принадлежности.

- 8. Рабочий и продуктивный скот.

- 9. Многолетние насаждения.

- 10. Капитальные затраты по улучшению земель.

- 11. Прочие основные средства. К ним относятся библиотечные фонды, капитальные затраты в арендованные основные средства и другие средства труда, не вошедшие в предыдущие группы [2].

Классификация основных средств по натурально-вещественному составу положена в основу их аналитического учета.

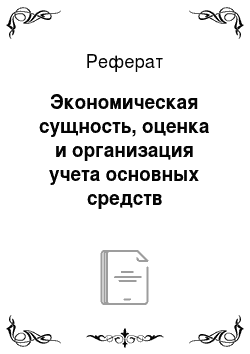

Представим графически классификацию основных средств (рисунок 1.1):

Рисунок 1.1 Классификация основных средств.

Примечание. Источник: собственная разработка на основания изучения экономической литературы [6].

По степени использования основные средства подразделяются на находящиеся:

- — в эксплуатации;

- — в запасе;

- — на консервации;

- — в стадии модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, в том числе по результатам проведенного технического диагностирования и соответствующего освидетельствования.

По характеру использования основные средства подразделяются на:

- — участвующие в предпринимательской деятельности, которые непосредственно участвуют в производстве при изготовлении продукции, выполненных работ, оказании услуг или в соответствии с коллективным договором создают необходимые условия для производственного процесса;

- — не участвующие в предпринимательской деятельности, используемые в жилищно-коммунальном хозяйстве, бытовом обслуживании населения, здравоохранении и физической культуре просвещении и других отраслях непроизводственной сферы (общежития, гостиницы, поликлиники, стадионы, детские сады и ясли, оздоровительные лагеря для детей, бани, прачечные, парикмахерские, дворцы культуры и т. п.).

Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств.

По характеру участия в основной деятельности предприятия и способу перенесения своей стоимости на издержки производства и обращения основные средства подразделяются на активные и пассивные. Активные основные средства включают машины, оборудование, транспортные средства и т. п. Пассивная часть основных средств представлена зданиями, сооружениями, передаточными устройствами.

В зависимости от имеющихся прав на объекты, основные средства могут подразделяться на:

- — объекты основных средств, принадлежащие организации на праве собственности, хозяйственного ведения, оперативного управления (в том числе сданные в аренду, лизинг или переданные в безвозмездное пользование);

- — объекты основных средств, полученные организацией в аренду, лизинг, безвозмездное пользование.

Для успешной и правильной деятельности бухгалтера необходимо досконально изучить экономическую сущность, классификацию и значение объекта проверки (основные средства). Так как знание и понимание экономической сущности дает возможность бухгалтеру правильно определить состав долгосрочных активов, их оценку и безошибочно принять к учету на счетах в денежном выражении используя метод двойной записи. Знание классификации позволяет ускорить проведение проверки, а также выявить расхождения между общепринятой и конкретной классификацией проверяемой организации. В своей деятельности бухгалтеру необходимо использовать большое количество нормативно-правовых документов, а также следить за последними изменениями в законодательстве Республики Беларусь. поставленный на высоком уровне учет и своевременный анализ долгосрочных активов даст большую гарантию качественному научному обоснованию бизнес-планов, управленческих решений, оценке достигнутых результатов, измерению и обоснованию величины хозяйственных резервов повышения эффективности производства.