Франчайзинг в отрасли торговли непродовольственными товарами

До кризиса рынок детской одежды считался очень перспективным, но мало кто, из числа крупных дистрибьюторов, одежды стремился на него выйти. В условиях экономической нестабильности ситуация кардинальным образом изменилась. Сразу несколько компаний запустили в 2008;2009 году сети по продаже, демократичной по цене, детской одежды. К примеру, X5 Retail Group решила занять освободившуюся Banana-mama… Читать ещё >

Франчайзинг в отрасли торговли непродовольственными товарами (реферат, курсовая, диплом, контрольная)

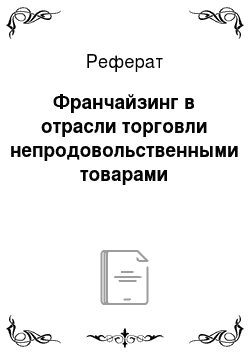

Во время кризиса произошли значительные изменения на рынке одежды. Стагнация рынка ярче всего проявлялась снижением потребительского спроса на одежду, а также трудностями ритейлеров в получении кредитных средств, необходимых для операционной деятельности и дальнейшего развития. В целом, за 2009 год рынок одежды в России увеличился в денежном выражении на 5%, до 36 млрд евро, изменение можно увидеть на рисунке 11. Из игроков быстрее всех росли марки массового сегмента: к примеру, Zara — на 20%, H&M — на 24%.

В предкризисные годы, инфраструктура торговли одеждой развивалась в Российской Федерации очень активно, в крупных городах популярность вещевых рынков значительно снизилась, господствовать начала сетевая торговля, причем многие из сетей были построены по схеме франчайзинга. В верхнем ценовом сегменте действовали в основном известные зарубежные бренды, в среднем менее престижные марки из Западной и Восточной Европы и некоторые российские производители, нижний-массовый сегмент обеспечивали производители из юго-восточной Азии, России и Белоруссии. Привлекательность российского рынка для зарубежных игроков была очень высока и свои планы по выходу на отечественный рынок успели обнародовать в 2008 году крупные зарубежные марки, такие как японская Fast Retailing Co и американская сеть Gap, мировой лидер одежного ритейла. Однако кризис скорректировал планы этих компаний.

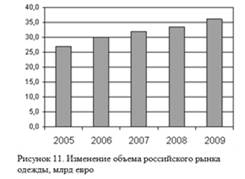

Вместе с началом кризиса, осенью 2008, спрос начал закономерно смещаться в сторону более доступных товаров, да и в принципе, в условиях нестабильной ситуации в экономике, спрос на одежду и обувь в мире значительно сократился. Россия не стала исключением. По данным GfK Русь, продемонстрированным на рисунке 12, кризис в значительной мере повлиял на потребительское поведение. Экономить в годы кризиса начали в основном женщины, традиционно чаще мужчин совершающие спонтанные покупки, обращая внимание на соответствие моде, престижность марки, страну производителя и т. д. В кризис, фактор цены начал играть преобладающую роль. Снижение спроса оказалось очень существенным для одежных ритейлеров: чтобы развивать сети, они пользовались большими кредитами, выдаваемыми, как правило, под оборот, который в условиях рецессии не рос и даже сокращался. Московский рынок одежды не ощутил такого значительного снижения спроса, как регионы. Закрылось множество мелких розничных магазинов, а также некоторые сетевые магазины премиальной одежды.

Закупки российских сетей на западе в сегменте LUXURY cократились в среднем на 30−40%.

По графику опроса можно заметить, что на одежду продаваемую под брендами крупных франчайзеров спрос сократился меньше всего. Потребители продолжали покупать товары компаний SELA, Columbia, Savage, продающиеся в основном через франшизные торговые точки.

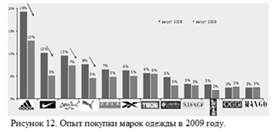

В 2009 году, потенциальным франчайзи, в числе прочих, предлагались бренды одежды, представленные в таблице 3.

Производители и оптовые поставщики одежды в условиях жесткой конкуренции активно стремились быстро выстроить монобрендовые розничные сети для сбыта своей продукции.

Отечественный рынок одежного франчайзинга условно можно разделить на две большие группы:

К первой относятся брэнды иностранных производителей одежды. В России эти производители не стремятся самостоятельно заниматься выстраиванием ритейла по франчайзингу. Чаще всего они продают мастер-франшизу — право на продажу своей франшизы — одному из своих проверенных российских клиентов-оптовиков.

Покупатель этой мастер-франшизы, в свою очередь, на законных основаниях занимается развитием франчайзинга фирменных магазинов зарубежных одежных брэндов на всей территории России, а порой еще и распространяет свою деятельность на республики СНГ. Примером может служить компания «Маратекс», представляющая на российском рынке брэнд ESPRIT. Около 2 тыс. франчайзинговых магазинов этой марки работают в 40 странах мира. А российская компания «Эстана» — официальный дистрибьютор европейских торговых марок МЕХХ, Calvin Klein и Pinko на территории России, также активно строит франчайзинговые сети этих марок в нашей стране.

Вторая группаэто одежные брэнды российского происхождения, также активно развивающие франчайзинг фирменных магазинов. Эти российские предприятия, сумевшие еще в 1990;е годы закрепиться на рынке и освоить западные технологии пошива одежды, европейские методы отслеживания и прогнозирования динамики рынка и моды. Замечу, что многих российских производителей весьма сложно назвать таковыми, зачастую одежда производится на заводах Юго-Восточной Азии, но в разработке моделей активно участвуют российские модельеры. Яркими примерами таких российский франчайзеров можно назвать компании Savage и Sela, созданные российскими гражданами.

Франшизы магазинов одежды, недаром столь популярны на отечественном рынке, по сравнению с открытием бизнеса по франчайзингу в других сферах, создание магазина одежды, в среднем, обходится дешевле. Большая часть правообладателей одежных брэндов не взимают со своих операторов первоначальных взносов при заключении договоров. В процессе работы, оператор может не облагаться роялти. Франчайзер обязывает партнеров закупать товар только у него и получает прибыль с оптовых поставок. Рекламные и маркетинговые сборы также редко имеются в программах франчайзинга магазинов одежды.

Хорошие франчайзеры бесплатно помогают партнеру оценить покупательскую способность населения в районе предполагаемого магазина, помогают выбрать наилучшее расположение для торговой точки. При этом в договоре франчайзинга может быть жестко прописано, в каких условиях должен располагаться магазин одежды. Так, в условиях сети магазинов «Твое» содержатся следующие требования: магазин должен располагаться в либо торговом центре класса «А», либо в отдельно стоящем здании на пересечении центральных магистралей города с высокая проходимостью, а средний доход населения здесь должен быть не менее 6 тыс. рублей на человека [75]. Бывает, что на период организации и запуска магазина к франчайзи от головной компании приезжает специалист-консультант или даже целая команда start-up. Правда, оплата командировочных расходов чаще всего ложится на плечи франчайзи. Логично, что все магазины сети должны быть созданы в едином стиле, и, некоторые франчайзеры бесплатно занимаются разработкой этого дизайна.

Основные расходы (инвестиции) франчайзи при организации и запуске магазина одежды в своем регионе или городе сводится к следующим статьям [52]:

- *Оплата аренды подходящего помещения;

- *Ремонт помещения в соответствии со стандартами франчайзера

- *Создание наружной вывески;

- *Покупка и установка торгового оборудования,

- *Размещение элементов интерьера и оборудования

- *Установка специализированного ПО;

- *Закупка первой партии товара у франчайзера;

- *Затраты на рекламу;

- *Оплата труда сотрудников

Заработок оператора в этом бизнесе, зависит от его собственной торговой наценки на товар, закупаемый у франчайзера по льготным ценам. В основном, правообладатели рекомендует своим партнерам делать наценку в пределах 100−150%, однако на одежду класса «премиум» и изделия высокой моды, наценка может достигать 300%.

Благодаря всем перечисленным выше факторам, франшизы магазинов одежды пользовались популярностью даже в условиях кризиса, некоторые сети значительно расширили свои торговые сети, пользуясь возможностью занять освобождающиеся торговые площади в крупных торговых центрах. Такие известные торговые сети как «Спортмастер» запустили свои программы франчайзинга именно в условиях кризиса, но пока мультибрендовые магазины этой сети не обрели значительной популярности на российском рынке.

Кризисное поведение франчайзинговой сети SELA.

Более подробно я изучил работу сети Sela в период кризиса. Эта компания воспользовалась открытыми перед ней новыми возможностями и в итоге значительно расширила свою сеть с 2008 по 2009 год. С началом кризиса оборот предприятий сократился на 30−40%, по информации, предоставленной ее владельцем. Стало понятно, что необходимо менять систему ведения бизнеса.

Рассмотрим действия этой компании поэтапно. До кризиса сеть была построена таким образом, что ее развитием занималось два офиса одновременно, причем каждый из них занимался продвижением и продажей франшиз этой марки. Существовало некоторое географическое разделение: один офис находился в Санкт-Петербурге, другой в Москве, и каждый из них отвечал за развитие в своем регионе, но это не мешало им конкурировать за потенциальных франчайзи из регионов. Такая схема была эффективна на более раннем этапе развития компании, когда требовалось занять рынки наиболее платежеспособных регионов России. В кризис руководство компании осознало, что действовавший ранее подход стал неэффективен, и оставило в Санкт-Петербурге лишь торговое представительство. Основной офис целиком и полностью переместился в Москву. Возглавила его Наталья Чиненова. Это был достаточно сложный шаг, в связи с тем, что часть франчайзи привыкла работать с Санкт-Петербургским офисом, да и многие сотрудники этого офиса не изъявили желания переместиться в Москву.

Вторым действием компании, направленным на сокращение издержек, стало сокращение числа закупочных офисов в Китае. До кризиса закупкой и заказом товарного ассортимента для компании занималось 3 офиса, расположенных в разных регионах Китая. На фоне необходимости сокращения затрат, оставили один, причем была ужесточена система контроля за его работой.

Третьим шагом стало изменение системы по контролю за качеством произведенного в Китае товара, до кризиса компанию устраивали некоторые отличия в качестве продукции между заказанным в Китае товаром и реально произведенным. В 2008 году компанией было принято решение о реорганизации отдела контроля качества. Если раньше отдел из 40 граждан Китая проверял продукцию перед отгрузкой, то теперь сотрудники этого отдела должны были отсылать образец из изготовленной партии специалистам компании в Израиль. Такая мера позволила контролировать качество материалов, используемых на китайских фабриках и снизила возможности для коррупционных сговоров между китайскими сотрудниками Sela и производителями.

Четвертым шагом экономии стало сокращение затрат на дизайнерский офис в Израиле, его содержание стало обходиться на 36% дешевле.

Что касается деятельности магазинов, то здесь франчайзер потребовал от своих партнеров сократить операционные расходы, так как по мнению владельца Sela, если они превышают 50% всех затрат, то магазин работает неэффективно.

Сеть Sela в 2006 году взялась за развитие бренда французской сети Kookai, до кризиса было открыто всего 6 магазинов, в условиях нестабильности взаимоотношения Sela с французской компанией испортились: французы не выполняли свои обязательства и не отгружали требуемые объемы продукции, при этом они требовали от Sela полной оплаты товара на этапе заказа. В результате SELA смирилась с потерями и закрыла это неприбыльное подразделение. Также был заморожен стартовавший в августе проект обувных магазинов, но руководители сети планируют его возобновить при более стабильном состоянии мировой экономики.

По большому счету, на этом меры по экономии закончились, во всяком случае, остальные были не столь существенны для деятельности компании в целом.

Еще одним действием компании по повышению стабильности своих партнеров стало изменение взаимоотношений с ними. Казалось бы, в кризис, франчайзер должен требовать от своих партнеров соблюдения дисциплины как никогда, заставлять франчайзи оплачивать продукцию в нужные головной компании сроки, и.т.д. Sela же наоборот добавила гибкости в свои отношения с франчайзи, сроки оплаты поставок обговаривались так, чтобы создать максимально комфортные условия для младшего партнера. Многим франчайзи продукцию отгружают в кредит, до кризиса этот кредит был ограничен 30−40 днями, в кризис с некоторыми франчайзи был обговорен специальный, удобный график платежей. Некоторые стали платить по результатам реализации, каждую неделю за проданный товар. Наверное, все эти меры и позволили франчайзинговой сети не только устоять в кризис, но и найти возможности для развития.

Меры по развитию франчайзинговой сети Sela.

После реорганизации, у франчайзинговой сети Sela появились новые пути для расширения, и этот рост произошел нетипичным для кризисных условий способом. Компания не стала сосредотачиваться на развитии основной концепции и запустила несколько смежных проектов. Одним из таких проектов стал Sela Light. «Корпорация SELA работает и развивается в любых экономических условиях — это стратегия компании. Именно такой подход позволил увидеть нам потенциал даже в условиях кризиса» — комментирует информацию генеральный директор центрального офиса SELA Наталья Чиненова. «Концепция нашего нового проекта — направлена на привлечение новых и развитие бизнеса существующих партнеров за счет снижения затрат, необходимых для открытия магазинов. Три кита магазинов SELA LIGHT — низкие инвестиции, низкие затраты, быстрое открытие» [64].

У франшизы отсутствовал первоначальный взнос, инвестиции также были минимальныпорядка 150 $ за метр для приведения торгового помещения в соответствие со стилем компании и 350 $ на квадратный метр уходило на закупку товара. Основная ставка владельцев франшизы была справедливо сделана на владельцев региональных магазинов одежды, чей бизнес оказался на грани банкротства из-за резкого снижения продаж. Таким предпринимателям Sela предложила свою концепцию «быстрой реанимации» их предприятия за счет начала работы под известным брендом. Во многих случаях магазины франчайзи этого бренда были меньше традиционных магазинов Sela и обладали более узким ассортиментом. Несмотря на то, что уровень соответствия фирменному стилю был сокращен до минимума, концепция оказалась очень успешной и действительно дала региональным магазинам вторую жизнь, после кризиса многие из них окончательно отказались от идеи самостоятельного развития и полностью переоборудовали свои магазины, чтобы стать полноправным членом основной сети Sela. Об успешности и своевременности концепции говорит то, что за последний квартал 2008 года было открыто 7 магазинов, за первый квартал 2009 года — 25 магазинов Sela Light.

Еще одним кризисным проектом компании стало открытие франчайзинговой сети магазинов детской одежды Sela Kids, на этом проекте я остановлюсь в следующем разделе своей работы.

Что касается основной концепции, то тут тоже были использованы нестандартные пути. В кризис, в условиях упавших цен на аренду, на российский рынок вышел один из крупнейших игроков мирового одежного ритейла компании H&M. Она провела активную рекламную компанию, в результате которой в ее первый магазин в МЕГЕ хлынули покупатели. Магазин Sela на тот момент уже был представлен в этом торговом центре, и, его продажи с приходом конкурента, как ни странно, тоже заметно увеличились. Увидев эту тенденцию, Sela в определенном смысле стала гоняться за конкурентом и открывать свои магазины по соседству. Так, в ТЦ АТРИУМ практически одновременно прошли открытия магазинов H&M и Sela.

Рекламные акции компании, возможно, несколько сократились в размерах, но зато стали более конкретными: в магазинах Sela по всей стране проходили акции, разработанные франчайзером. К примеру, было мероприятие, в рамках которого покупатель магазина мог нарисовать и получить футболку собственного дизайна, проводились разнообразные конкурсы для посетителей, направленных на приобщение к бренду. Результат этих мероприятий оказался позитивным, согласно данным компании более 50% покупателей в магазинах Sela в 2010 году имели статус постоянных, т. е. совершали свои покупки с использованием фирменной дисконтной карты [65].

Как можно заметить про приведенному ниже графику, действия компании оказались крайне успешными: компании удалось не только сохранить свои позиции, но и открыть новые торговые точки, как собственные так и франчайзинговые, это можно увидеть на рисунке 13.

Рынок детской одежды в период кризиса.

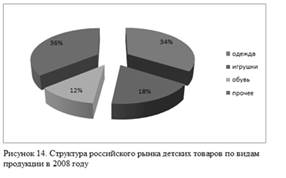

Этот рынок пострадал в кризис меньше чем рынок обычной одежды. На рынке детских товаров в целом с 2008 по 2009 года падение продаж составило 25−30%. Экспертами рынок детских товаров оценивался $ 7−8 млрд., 34% этого рынка составляет рынок детской одежды, это можно увидеть на рисунке 14. При этом рынок детской одежды вырос на 10%.

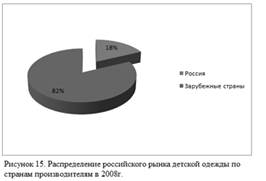

Наверное, самым заметным событием, произошедшем на этом рынке в кризис, стало банкротство торговой сети «Banana Mama». Крупнейшая сеть магазинов детской одежды достаточно шумно покинула рынок. Проблемы возникли и у многих других сетевых игроков. Концепции, хорошо проявлявшие себя до условий финансовой нестабильности, оказались неготовыми к изменению спроса на рынке. Люди начали экономить на одежде для своих детей в большей степени чем на своей собственной, но совсем отказаться от ее покупки не могли, в силу необходимости во что-то одевать своего ребенка круглогодично. В итоге, в 2009 году произошло перераспределение части покупателей в более дешевые каналы продаж. По состоянию на 2008 год, российские производители практически не занимались производством детской одежды. В период кризиса, на рынке детской одежды темпы импортных поставок упали, и это привело к формированию тенденции импортозамещения, активизации отечественных производителей и росту покупательского спроса на продукцию, пошитую в РФ. Для многих предпринимателей в условиях экономического кризиса, детская одежда стала новой нишей. Так, производить детскую одежду начала компания Глория Джинс и многие другие отечественные компании, структура российского рынка представлена на рисунке 15.

До кризиса рынок детской одежды считался очень перспективным, но мало кто, из числа крупных дистрибьюторов, одежды стремился на него выйти. В условиях экономической нестабильности ситуация кардинальным образом изменилась. Сразу несколько компаний запустили в 2008;2009 году сети по продаже, демократичной по цене, детской одежды. К примеру, X5 Retail Group решила занять освободившуюся Banana-mama нишу и организовала в своей сети магазинов Карусель большие отделы детских товаров. Но более примечательным явлением этого рынка стал выход сразу нескольких фирм на рынок франчайзинга и развитие некоторыми франчайзерами нового подразделения в своем бизнесе. Так, Sela запустила проект Sela Kids, этот формат включал в себя как открытие специализированных магазинов по продаже детской одежды, так и появление детских отделов во «взрослых» магазинах этой сети. Компания сделала ставку на единое стилевое решение демократичной одежды, которую покупают в магазинах сети взрослые, и, предложило схожие по дизайну товары для их детей.

Помимо Sela на рынке франчайзинга детской одежды в 2009 году были представлены следующие компании:

" Нахаленок" .

Фирма является отечественным производителем одежды среднего ценового сегмента, целевой аудиторией являются дети и подростки от 6 до 14 лет. «Нахаленок» создан в 2004 году, франчайзинговая программа стартовала в 2006 году. За период с 2008 по 2010 год было открыто 12 магазинов. По состоянию на май 2011 года в сети состояло 50 магазинов. В том же году был произведен ребрендинг сети, теперь магазины работают под брендом Stillini.

Rikki-Tikki.

Российская компания «Рикки-Тикки» была создана в 2001 году, основой работы до 2008 года было развитие собственной розницы. В этот период, в магазинах фирмы была представлена детская и подростковая (0−14 лет) одежда иностранных марок Coccodrillo (Польша) и Krikets (Канада), была представлена и спортивная детская одежда NIKE. В 2004 году Rikki-Tikki открыла собственное дизайн-бюро по разработке детской одежды одноименной торговой марки. Выпуск коллекций происходил от 4 до 5 раз в год. В том же 2004 году была разработана и программа франчайзинга. Активное развитие франчайзинга началось в 2008 году, было открыто множество магазинов, в феврале 2012 был закрыт последний магазин этой сети, франчайзер прекратил свою деятельность, официальный сайт более недоступен.

Born.

Фирма представляет собой отечественного производителя детской и подростковой одежды, на рынке с 1998 года, франчайзинг был предложен в 2006 году. К 2009 году число магазинов увеличилось до 35, 31 из которых был открыт по франшизе.

Gulliver.

Торговый дом «Гулливер и Ко», был создан в 1997 году, занимается производством мягких игрушек и пошивом детской одежды на собственной фабрике. Принадлежащие компании марки: Gulliver (детская одежда и игрушки) и Sonya (куклы с аксессуарами). Одежда марки Gulliver рассчитана на детей от рождения до 12 лет. В каждом сезоне предлагалось по 16 коллекций. Старт программы франчайзинга пришелся на 2006 год.

Unistyle.

Фирма «Юнистайл», созданная в 1999 году производит и продает детскую одежду под двумя марками: Unistyle и ULC. Марка ULC была создана в апреле 2006 года. У компании есть две швейных и одна трикотажная фабрики, все они находятся в России. В мае 2007 года состоялось открытие первого фирменного магазина ULC, первый магазин ULC по системе франчайзинга был открыт в феврале 2008 года. В 2009 году функционировало 11 торговых точек.

Orby.

Еще одна компания, основанная в 2003 году в России. Занимается производством одежды для детей до 12 лет. В сезонных коллекциях всегда присутствуют школьные костюмы и праздничные наряды. Кроме ведущего бренда компания вывела на рынок второй — бренд недорогой одежды BOOM!, коллекции под этой маркой разрабатываются два раза в год. Франчайзинговую программу запустили в 2008 году, а в 2009 фирма предложила своим потенциальным партнерам облегченный вариант сотрудничества — Orby light. По состоянию на 2009 год было открыто 38 фирменных торговых точек и еще 7 готовились к запуску.

Ecco Kids.

Фирма была единственным представителем зарубежного ритейла, компания «Экко-Рос», основанная в 1991 году. Детское направление создано спустя 17 лет, в 2008. Коллекции предназначены для детей. Четыре магазина Ecco Kids были открыты в начале 2008 года в Санкт-Петербурге и Тольятти. Франчайзинговое направление по основному бренду стартовало в 2001 году, по детскому — в 2008;м.

Кроме вышеобозначенных брендов франшизы продают еще несколько фирм, к примеру, Unique, Pixel, «Карапуз», Wenice Kids. Другие марки, к примеру «Этти-Детти», созданная компанией «Мир детства» после запуска франчайзинговой системы, сразу же от нее отказались, доработали свое предложение, но реализовали его под другим названием: фирменный формат торговли Любопытно, что большинство производителей детской одежды проявили интерес к франчайзингу именно в кризис, они попытались изменить концепцию российского рынка, открывая магазины не на последних малопроходимых этажах торговых центров, а на лучших местах. Большинство описанных выше франчайзеров неплохо проявили себя в кризис, у них получалось активно развивать свои сети и находить новых партнеров, однако успешный старт в условиях нестабильности не гарантирует успеха при нормализации рынка. Несмотря на то, что у компаний получилось выйти на региональные рынки и занять определенные ниши, лишь немногие из них сохранили свою концепцию в 2012 году. Часть вышеописанных сетей полностью прекратила свое существование, у франчайзеров, имеющих подразделения взрослой одежды детский ассортимент просто переместился в рамки магазинов основного подразделения, как у компании Ecco и Sela. В то же время сеть «Детский мир» имевшая успех и до кризиса, сегодня продолжает свое активное развитие.