Современные аспекты развития камеральной бухгалтерии

В регистре учета движения денежных средств (табл. 3) применяется хронологическая и систематическая запись. Каждая операция регистрируется только один раз, при этом проставляется дата операции, номер первичного документа, содержание хозяйственной операции, а в графе «Участок учета», согласно классификатору, — банк, касса либо подотчетные суммы. Далее определяется отношение к налоговому учету… Читать ещё >

Современные аспекты развития камеральной бухгалтерии (реферат, курсовая, диплом, контрольная)

В отечественной практике серьезных усилий для развития камеральной системы учета, использования ее в качестве существенного элемента в системе двойного счетоводства не предпринималось. Хотя попытки прямого синтеза патримониальной диграфической и камеральной систем оказались неудачными, представляется, что отдельные составляющие камерального учета при значительной адаптации могут и должны быть применены в счетоводстве современного малого предприятия. Возможность использования камеральной (сметной) формы в бухгалтерском учете кооперативов была продемонстрирована в 1991 г. В. Я. Соколовым [5].

Камеральная бухгалтерия обеспечивала учет государственных расходов и доходов, т. е. учет бюджета, но не учет национального дохода и национального богатства. Многие полагали, что легко дополнить камеральную бухгалтерию и проблема будет решена, но они ошибались. Камеральный учет подвергался острой критике современниками. Утверждалось, что в современных условиях бюджет и основанный на нем учет уже нельзя считать действенным инструментом контроля, поскольку комплексный состав фактов хозяйственной жизни и постоянно возрастающее их число не позволяют следить ни за развитием хозяйственных процессов, ни за их сущностью, временная ограниченность камерального учета одним годом препятствует долгосрочному финансовому планированию. Учет исполнения бюджета не позволяет получать необходимых сведений об имущественном положении коммунальных предприятий, прежде всего, о стоимости коммунальной недвижимости. Отсутствие денежной оценки материальных ценностей приводит к невозможности определения их современной стоимости и не позволяет начислять амортизацию. Все эти недостатки могут быть устранены путем синтеза двойного и камерального учета.

В этом случае сохраняется бюджетный принцип финансирования предприятий; подробная классификация хозяйственных операций по различным экономическим функциям, которая не только организует учет, но и служит предпосылкой успешной кодификации операций при автоматизации учета; контроль за исполнением бюджета и за правильностью его разработки; облегчается краткосрочное финансовое планирование.

В интегрированном учете следует различать бюджетный и имущественный результаты. Первый определяется по счету распорядителя кредитов как разница между объемом его прав и их исполнением. Второй исчисляется по данным учета исполнителей как сумма разностей активов и пассивов, которыми они управляют, и доходов и расходов, учетных по счету результатов. Бюджетные результаты определяются после закрытия всех камеральных счетов и переноса их оборотов на заключительный счет бюджетного периода, по дебету которого отражаются все виды расходов, а по кредиту — все доходы, полученные за данный бюджетный год. Расходы и доходы подразделяются на нормальные, исключительные и резервированные; бюджетные результаты определяются по каждой группе в отдельности, после чего к ним присоединяется бюджетный результат предыдущих периодов.

Интеграция учета дополняет бюджетные планирования экономическим анализом, который становится возможным благодаря имущественному учету. Помимо сравнительного анализа бюджетных статей во времени предлагается вычисление ряда относительных показателей: изучение процентов амортизации; для анализа задолженности исчисляются отношения к ее общей величине к собственным фондам предприятий и к итогу его активов; оценка ликвидности предприятий и другие.

В настоящее время сторонники камеральной бухгалтерии указывают на то, что развитие вычислительной техники не только создало предпосылки для перехода к константной бухгалтерии, но и революционизировало ее, сделав возможным автоматическое объединение камерального и имущественного учета с помощью ЭВМ. Таким образом, камеральная бухгалтерия в ее константной форме получила мощный импульс для дальнейшего развития.

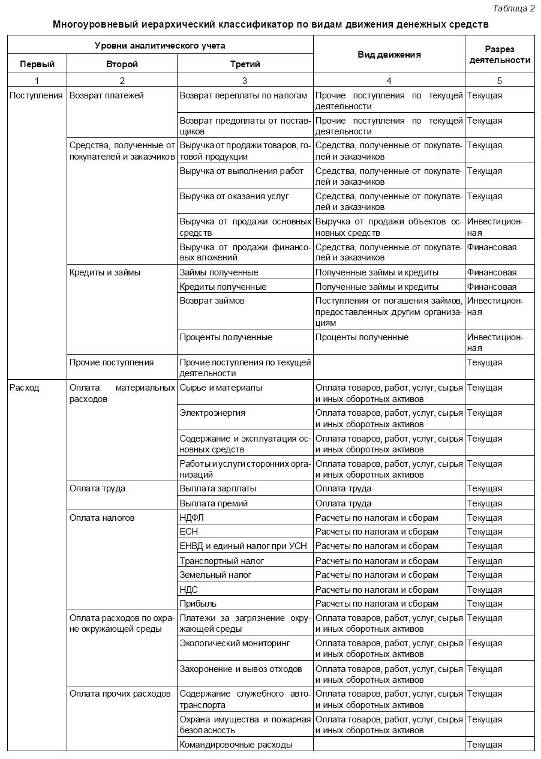

Использование методов иерархической и фасетной классификации для учета движения денежных средств возможно и при простой системе учета, без применения двойной записи в общеизвестной программе Microsoft Excel. Такой вариант будет удобен для индивидуальных предпринимателей и организаций, законодательно освобожденных от ведения бухгалтерского учета, но вынужденных обеспечить налоговый учет.

В регистре учета движения денежных средств (табл. 3) применяется хронологическая и систематическая запись. Каждая операция регистрируется только один раз, при этом проставляется дата операции, номер первичного документа, содержание хозяйственной операции, а в графе «Участок учета», согласно классификатору, — банк, касса либо подотчетные суммы. Далее определяется отношение к налоговому учету из классификатора «Налоговый учет». Из иерархического классификатора выбирается вид движения денежных средств.

Регистр условно разделен на два раздела: в первом ведется текущий и налоговый учет в хронологическом порядке, во втором обеспечивается управленческий учет посредством систематизированного классификатора видов движения денежных средств. По графам «Участок учета» и «Налоговый учет» устанавливается фильтрация, предусмотренная программой Microsoft Excel, при помощи которой регистр преобразовывается и формирует данные по кассовым операциям (табл. 4), по банку (табл. 5) или по подотчетным суммам, в зависимости от информационной потребности пользователя информации. Для формирования книги доходов и расходов в целях налогового учета устанавливается фильтр «НУ» (табл. 6) Классификатор видов движения денежных средств, в котором каждый вид доходов и расходов представлен отдельной статьей, дает возможность составить финансовый план — бюджет и в дальнейшем оперативно контролировать соблюдение сметы. В случае выявления отклонений есть возможность более подробной детализации расходов (табл. 7).

Важная особенность предложенной здесь простой камеральной формы учета состоит в том, что регистрация первичных учетных документов, распределение операций по направлениям движения денежных средств, определение финансового результата кассовым способом производится в одном бухгалтерском регистре движения денежных средств. При этом регистр учета денежных средств представляет собой готовые, не требующие дальнейшей выборки данные для целей налогового и управленческого учета. Упрощение и удешевление учета достигается за счет отражения только денежных средств и отказа от одновременного учета движения материальных ценностей. Использование компьютерной техники (что доступно сегодня любому предпринимателю) исключает возникновение проблем, касающихся выборки, группировки и быстрого поиска необходимых данных.