Расчет маржинальной прибыли

Отпускную цену предприятия, Цизд., млн. руб., для конкретного изделия определяют по прайс-листу предприятия на текущий период. Маржинальная прибыль — это постоянные расходы в сумме прибыли от реализации (продажи). Цизд. — отпускная цена предприятия для конкретного изделия, млн. руб. Выручка от реализации продукции, R, млн. руб., определяют по формуле: Где Пизд — производственная программа, шт… Читать ещё >

Расчет маржинальной прибыли (реферат, курсовая, диплом, контрольная)

Маржинальная прибыль — это постоянные расходы в сумме прибыли от реализации (продажи).

Пм=R-V, (5).

Пм=129 928,155−44 762,882=85 165,27.

где R — выручка от реализации продукции;

V — переменные расходы предприятия.

Переменные расходы предприятия, V, млн. руб., рассчитывают исходя из полных затрат предприятия с учетом прямых затрат, связанных с производством продукции, которые составляют:

V=Зполн.· 2 (6).

V=22 381,441· 2=44 762,882.

Постоянные расходы предприятия, С, млн. руб., рассчитывают исходя из полных затрат предприятия с учетом прямых затрат, связанных с производством продукции, которые составляют:

С= V· 0,25 (7).

С=44 762,882· 0,25=11 190,721.

Выручка от реализации продукции, R, млн. руб., определяют по формуле:

R=Цизд.· Пизд., (8).

где Пизд — производственная программа, шт.;

Цизд. — отпускная цена предприятия для конкретного изделия, млн. руб.

R=1237,411•105=129 928,155.

Отпускную цену предприятия, Цизд., млн. руб., для конкретного изделия определяют по прайс-листу предприятия на текущий период.

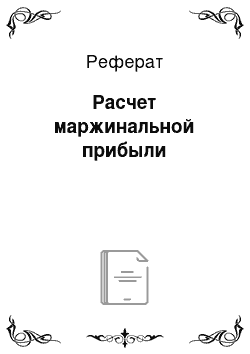

Удельная маржинальная прибыль — это превышение удельной продажной цены (Ц) над величиной переменных затрат на единицу продукции, Vуд., млн. руб.

(9).

Пм.уд.= Цизд. -Vуд. (10).

Пм.уд.=1237,411−426,313=811,098.