Теоретические аспекты оплаты труда

Заработная плата — это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами — спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы. Компенсации, выплачиваемые работнику за использование его личного имущества с согласия… Читать ещё >

Теоретические аспекты оплаты труда (реферат, курсовая, диплом, контрольная)

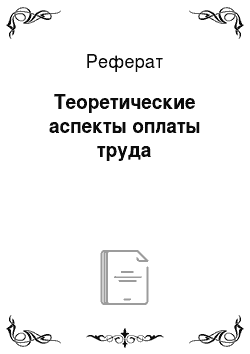

Виды, формы и системы оплаты труда

Всоответствиисост.129 ТК РФ под заработной платой понимаются вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

В целом формы и системы оплаты труда, продолжительность рабочего времени и времени отдыха, условия и охрана труда, а также социальные льготы и выплаты устанавливаются в коллективном договоре. Сторонами коллективных договоров являются работники организации (состоящие в списочном составе) и организация — работодатель в лице ее представителей. Отдельные вопросы оплаты труда и материального стимулирования устанавливается локальными нормативными актами организации (Положение об оплате труда, Положение о премировании и др.).

Конкретная форма оплаты труда, права и обязанности работника определяются договором, заключенным между работником и организацией — трудовым или гражданско-правовым.

Вся совокупность выплат в рамках заработной платы подразделяется на основную и дополнительную заработную плату. При этом к основной заработной плате относятся выплаты за проработанное на производстве время, а к дополнительной — за непроработанное на производстве время.

К выплатам в рамках основной заработной платы относятся:

- -оплата по сдельным расценкам за количество и качество выполненной работы (при сдельной системе оплаты труда);

- -оплата по окладам и тарифным ставкам за количество отработанного времени (при повременной оплате труда);

- — премии и вознаграждения работникам за различные показатели труда;

- — компенсационные добавки и надбавки за отклонения, от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за работу в выходные и праздничные дни и т. п. Их размер организации определяют самостоятельно, но не ниже установленных трудовым законодательством;

- -стимулирующие доплаты и надбавки за профессиональное мастерство, совмещение профессий, выслугу лет, знание иностранных языков и др.;

- -компенсации, выплачиваемые работнику за использование его личного имущества с согласия и в интересах работодателя (автомобиля, компьютера и т. п.). При этом могут возмещаться расходы, связанные с использованием имущества, а размерах, определенных соглашением сторон трудового договора.

К дополнительной заработной плате относятся следующие выплаты: оплата очередных и учебных отпусков, за время повышения квалификации с отрывом от работы, выходного пособия при увольнении и др.

В настоящее время организациям предоставлено право самостоятельно разрабатывать и утверждать формы и системы оплаты труда. При этом месячная оплата труда работника, полностью отработавшего определенную норму рабочего времени и выполнившего свои трудовые обязательства, не может быть ниже установленного государством минимального размера.

Широко применяются повременная (простая повременная, повременно-премиальная), сдельная (индивидуальная, коллективная), аккордная и тарифная системы оплата труда.

Формы и системы оплаты труда.

В экономической теории существует две основных концепции определения природы заработной платы:

- а) заработная плата есть оплата за труд. Ее уровень и динамика базируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

- б) заработная плата — это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами — спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Современными исследователями дается следующее определение оплаты труда. Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, соглашениями, коллективными договорами, локальными нормативными правовыми актами и трудовыми договорами.

Для правильного определения оплаты труда и соблюдения принципа материальной заинтересованности является хорошо организованный бухгалтерский учет. М. З. Пизенгольц определяет следующие задачи учета труда:

- — точное и своевременное документальное отражение фактических затрат труда в различных отраслях хозяйства;

- — точное отражение выхода продукции или объемов выполненных работ и использованного рабочего времени;

- — проверка правильности применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

- — с целью точного исчисления заработка необходимо контролировать количество затраченного труда каждого работника для выплаты в установленные сроки;

- — контроль за использованием установленного фонда оплаты труда и численности работников хозяйства по их категориям;

- — соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающих правильность исчисления затрат на объектах учета;

- — широкое применение прогрессивных форм организации и оплаты труда, в том числе в условиях подрядных и арендных отношений.

Правительство РФ может устанавливать базовые оклады и ставки, заработной платы по профессиональным квалификационным группам.

В соответствии с Планом счетов бухгалтерского учета финансовохозяйственной деятельности организации расчеты по оплате труда ведутся на активно-пассивном счете 70 «Расчеты с персоналом по оплате труда». При этом на указанном счете учитывается информация о расчетах по оплате труда не только с работниками, состоящими в штате предприятия, но и с внештатными сотрудниками. По кредиту счета 70 отражаются начисление сумм заработной платы, пособий, премий, пенсий и других доходов работника. По дебету этого счета показываются их выплата, а также суммы начисленных налогов, платежей по всем видам исполнительных документов и прочие удержания. Сальдо на конец месяца характеризует сумму оставшегося за предприятием долга по заработной плате перед работниками. К счету 70 могут открываться субсчета.