Международные стандарты аудита

Однако международные стандарты аудита не могут учесть все национальные особенности организации и практики аудита различных стран. Это связано главным образом с рядом объективных и субъективных обстоятельств развития национальных экономик. Кроме того, ряд ведущих экономически развитых стран имеет свои стандарты аудита. В то же время при интеграции любого государства в мировую экономику и тем более… Читать ещё >

Международные стандарты аудита (реферат, курсовая, диплом, контрольная)

1. Международные стандарты аудиторской деятельности и их значение в международной аудиторской практике

Международные стандарты аудита (МСА) являются общепризнанным механизмом регулирования существующих в мировой практике подходов к аудиту.

Назначение вышеуказанных стандартов состоит в описании (с учетом единства методологии) основных принципов проведения аудита в целях выработки единого понимания его основной роли и значения, целей и задач, способов и процедур осуществления аудита, а также основных критериев для определения его качества, что, в свою очередь, позволяет заинтересованным пользователям бухгалтерской (финансовой) информации быть уверенными в ее достоверности после проведенного аудита.

Однако международные стандарты аудита не могут учесть все национальные особенности организации и практики аудита различных стран. Это связано главным образом с рядом объективных и субъективных обстоятельств развития национальных экономик. Кроме того, ряд ведущих экономически развитых стран имеет свои стандарты аудита. В то же время при интеграции любого государства в мировую экономику и тем более глобализации рынков капитала и ценных бумаг не обойтись без единых для всех участников мирового экономического развития требований международных стандартов аудита (особенно при наличии в национальных стандартах положений, которые коренным образом противоречат международным стандартам).

Таким образом, международные стандарты аудита призваны регулировать единство организации, порядка и оформления процедур, а также результатов аудиторской деятельности во всем мире. Однако они не отменяют и не могут отменить существующие в ряде стран национальные положения. Например, национальные стандарты существуют в Англии, США, Канаде, Швеции, но требования МСА в этих странах все — таки принимаются к сведению в практической деятельности. В ряде государств (Австралии, Бразилии, Голландии, России) МСА принимаются за основу при разработке национальных регламентирующих документов. Кроме того, существуют государства (Кипр, Нигерия и др.), где МСА приняты в качестве национальных.

Потребность в международных стандартах аудита возрастает с каждым годом, так как в мире существует тенденция интеграции в мировую экономику стран со своими системами бухгалтерского учета и бухгалтерской (финансовой) отчетностью.

Следует отметить, что МСА должны применяться только к существенным аспектам. В ряде случаев мировая практика допускает возможность отступления от них в целях достижения наибольшей эффективности аудиторской проверки. Аудитор, используя такую возможность, обязан обосновать сделанное отступление. Разработка единых стандартов аудита и сопутствующих аудиту услуг, применимых к любым ситуациям и возникающим на практике обстоятельствам, исключена, поэтому к принятым стандартам следует относиться как к основным принципам, которые необходимо соблюдать при оказании аудиторских услуг. Точность процедур по применению этих стандартов зависит, как правило, от профессионального суждения каждого аудитора и возникающих обстоятельств.

Разработкой международных стандартов аудита до 2002 г. занимался Комитет по международной аудиторской практике (КМАП), который являлся постоянно действующим комитетом в рамках Совета международной федерации бухгалтеров.

КМАП преследовал две основные цели:

- — повышение уровня профессионализма аудиторов в странах, где он ниже общемирового;

- — гармонизацию национальных правил и иных нормативных документов в области аудита с целью предоставления высококачественных услуг для всего мирового общества.

В 2002 г. работа Комитета по международной аудиторской практике (КМАП) (англ. International Auditing Practice Committee — IAPC) была подвергнута критике со стороны МФБ, и он был реорганизован. Спустя полгода в 2002 г. функции КМАП перешли к созданному в составе МФБ Совету по международным аудиторским и гарантирующим стандартам (англ. International Auditing and Assurance Standards Board — IAASB), который в настоящее время состоит из 18 членов, представляющих 15 стран мирового сообщества.

2. Неотъемлемый риск, риск средств контроля, риск существенных искажений. Понятия и порядок определения

Аудиторский риск — это риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой отчетности содержатся существенные искажения.

Требования к оценке аудиторского риска и его компонентов определены Федеральным правилом (стандартом) № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом», утвержденным постановлением Правительства РФ от 04.07.2003 № 405. В соответствии с этим стандартом аудитору следует использовать свое профессиональное суждение, чтобы оценить аудиторский риск, а также разработать аудиторские процедуры, необходимые для снижения аудиторского риска до приемлемо низкого уровня. Какое значение считается приемлемо низким, правило (стандарт) не определяет. Данный вопрос должен быть раскрыт во внутренних правилах (стандартах) аудиторской деятельности.

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном методе используют следующую модель аудиторского риска:

Формула аудиторского риска:

Ра = Рнм * Рк * Рн

- — Рнм — неотъемлемый риск;

- — Рк — риск средств контроля;

- — Рн — риск необнаружения.

На практике модель аудиторского риска можно применять несколькими способами:

- 1. Установив значение составляющих аудиторского риска (т.е. неотъемлемый риск, риск средств контроля, риск необнаружения), аудитор может определить его уровень.

- 2. Акцент переносится на расчет значения риска необнаружения и соответствующее количество необходимых аудиторских доказательств. Это более эффективный способ. В этом случае модель аудиторского риска имеет следующий вид:

Рн = Ра /(Рнм * Рк).

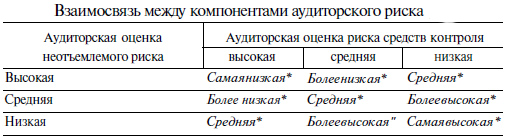

3. Наиболее общий способ использования модели аудиторского риска заключается в отслеживании взаимосвязи между компонентами аудиторского риска и уровнем аудиторского риска, количеством и качеством необходимых аудиторских доказательств.

Качественный метод заключается в том, что аудитор, исходя из соответствующего опыта, знания клиента, определяет аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, средний, низкий и использует эту оценку при планировании (табл. 4.3).

Таблица 4.3. Взаимосвязь между компонентами аудиторского риска.

Аудитор должен оценить аудиторский риск на этапе планирования. При проверке он получает дополнительную информацию об аудируемом лице и может изменить оценку уровня аудиторского риска, полученную во время планировании аудита.

Рассмотрим более детально компоненты аудиторского риска.

Неотъемлемый риск — подверженность остатка средств на счетах бухгалтерского учета или групп однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

В соответствии с Федеральным правилом (стандартом) № 8 аудитор при проведении оценки неотъемлемого риска в процессе разработки общего плана аудита на уровне финансовой отчетности полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы:

- — опыт и знания руководства аудируемого лица, изменения в его составе за определенный период;

- — необычное давление на руководство аудируемого лица;

- — характер деятельности аудируемого лица;

- — факторы, влияющие на отрасль, в которой функционирует аудируемое лицо.

При разработке программы аудита аудитору следует соотнести проведенную оценку риска с существенными сальдо счетов и группами однотипных операций на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности или предположить, что неотъемлемый риск в отношении данной предпосылки является высоким. При проведении оценки неотъемлемого риска в процессе разработки программы аудита аудитор полагается на свое профессиональное суждение, для того чтобы учесть следующие факторы:

- — счета бухгалтерского учета аудируемого лица, которые могут быть подвержены искажениям;

- — сложность лежащих в основе учета операций и прочих событий, утверждений, которые могут потребовать привлечения эксперта;

- — роль субъективного суждения, необходимого для определения остатка на счетах бухгалтерского учета аудируемого лица;

- — подверженность активов потерям или незаконному присвоению;

- — завершение необычных и сложных операций, особенно ближе к концу отчетного года;

- — операции, которые не подвергаются процедуре обычной обработки.

Риск средств контроля — риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или групп однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

По некоторым или всем предпосылкам подготовки финансовой отчетности риск средств контроля оценивается как высокий, когда:

- — системы бухгалтерского учета и внутреннего контроля аудируемого лица неэффективны;

- — оценка систем бухгалтерского учета и внутреннего контроля аудируемого лица нецелесообразна.

Определенный риск средств контроля всегда имеет место, так как существуют ограничения систем бухгалтерского учета и внутреннего контроля.

Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих случаях:

- — аудитор имеет доказательства, что конкретные средства внутреннего контроля в отношении предпосылки будут предотвращать, обнаруживать, исправлять существенные искажения;

- — аудитор планирует проводить тесты средств контроля для подтверждения оценки.

В рабочих документах аудитору необходимо указать понимание систем бухгалтерского учета и внутреннего контроля, оценку риска средств контроля и раскрыть обоснование оценки риска ниже, чем высокой. Чем ниже аудитор дает оценку риска средств контроля, тем больше аргументов, подтверждающих ее обоснованность, он должен предоставить.

В Федеральном правиле (стандарте) № 8 указаны методы документирования информации, имеющей отношение к системам бухгалтерского учета и внутреннего контроля: повествовательное описание, вопросники, контрольные перечни, блок-схемы.

Тесты средств контроля включают в себя: проверку документов, направление запросов и наблюдение, повторное применение средств внутреннего контроля. Чем ниже оценка риска средств контроля, тем больше подтверждений надо получить аудитору в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

При изучении эффективности применения средств внутреннего контроля аудитор принимает во внимание способ и последовательность их применения, а также учитывает, кем они применялись. По результатам тестирования средств внутреннего контроля аудитор должен дать оценку риска средств контроля и определить, соответствует ли она первоначальной оценке риска средств контроля, следует ли пересмотреть первоначальную оценку риска средств контроля и как это повлияет на процесс аудита.

Неотъемлемый риск и риск средств контроля прямо пропорциональны планируемому количеству доказательств и обратно риску необнаружения.

Риск необнаружения — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

При разработке подхода к проведению аудита аудитор принимает во внимание предварительную оценку риска средств контроля, оценку неотъемлемого риска, для того чтобы определить надлежащий риск необнаружения.

Риск необнаружения напрямую связан с процедурами проверки по существу и может учитываться:

- — в отношении предпосылок подготовки финансовой отчетности;

- — для определения характера, временных рамок, объема аудиторских процедур по существу.

Этот вид риска всегда будет присутствовать, так как большая часть аудиторских доказательств представляет доводы в поддержку некоторого вывода, а не носит исчерпывающего характера.

Аудитор обязан на основе оценки внутреннего и контрольного рисков определить в своей работе риск необнаружения и с учетом того, что он должен иметь приемлемо низкое значение спланировать соответствующие аудиторские процедуры. Независимо от того, насколько низки неотъемлемый риск и риск средств контроля, аудитору необходимо провести некоторые процедуры проверки по существу в отношении существенных остатков на счетах бухгалтерского учета и групп операций.

Существует обратная связь между риском необнаружения и комбинацией неотъемлемого риска и риска средств контроля:

- — высокие значения неотъемлемого риска и риска средств контроля обязывают аудитора организовать проверку так, чтобы снизить, насколько возможно, величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения;

- — низкие значения неотъемлемого риска и риска средств контроля позволяют аудитору допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общего аудиторского риска.

Оценка компонентов аудиторского риска может изменяться в ходе аудита, в связи с чем необходимо вносить изменения в запланированные процедуры проверки по существу.

В случае если аудитору требуется снизить риск необнаружения, он обязан:

- — пересмотреть применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменение их сути;

- — увеличить затраты времени на проверку;

- — повысить объем аудиторских выборок.

По окончании аудита необходимо установить, подтвердились ли оценки риска средств контроля, риска необнаружения, систем бухгалтерского учета и внутреннего контроля. Если аудитор придет к выводу, что он не в состоянии снизить риск необнаружения в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций до приемлемо низкого уровня, это может служить основанием для подготовки по итогам проверки модифицированного аудиторского заключения.

- 3. Укажите, к какой основной процедуре сбора аудиторских доказательств относятся следующие аудиторские процедуры

- 1. Проверка правильности корреспонденции счетов — инспектирование, пересчет;

- 2. Проверка правильности и достоверности списания материалов в производство — инспектирование;

- 3. Проверка документов на полноту и качество заполнения — инспектирование;

- 4. Опрос работников склада — запрос;

- 5. Проверка достаточности аналитического учета по сч. 62 «Расчеты с покупателями и заказчиками» — инспектирование;

- 6. Проверка правильности и достоверности расчетов с бюджетом по налогу на прибыль — пересчет.

аудиторский международный риск доказательство.

Список используемой литературы

- 1. Постановление Правительства РФ от 04.07.2003 № 405 «О внесении дополнений в федеральные правила (стандарты) аудиторской деятельности» // «Российская Бизнес — газета» от 22.07.2003, № 28.

- 2. Подольский В. И., Савин А. А. Аудит, 3-е изд.: учебник для вузов / В. И. Подольский. — М.: Изд — во Юрайт, 2011 г. — 605 с.

- 3. Суворова, С. П. Международные стандарты аудита: учебное пособие / С. П. Суворова, Н. В. Парушина, Е. В. Галкина. — 2-е изд., перераб. и доп. — М.: Форум: ИНФРА-М, 2012. — 303 с.

- 4. Карагода В. С. Аудит: теория и практика: учебник для вузов, 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 666 с.

- 5. Федоренко И. В. Аудит: учебник / И. В. Федоренко, Г. И. Золотарева. — М: ИНФРА-М, 2013. — 272 с.

- 6. Коноплянник Т. М. Основы аудита: учебное пособие / Т. М. Коноплянник, Н. А. Мухарева. — М.: КНОРУС, 2012. — 311 с.

- 7. Кукушкина Л. П. Основы аудита. Учебный курс / Л. П. Кукушкина. — М.: МИЭМП, 2010. — 320 с.