Синтетический и аналитический учет

Синтетические счета (греч. основанный на синтезе, сводный, обобщенный, объединенный) содержат информацию о хозяйственных средствах и операциях в обобщенных показателях. Поскольку эти показатели в учете формируются только в денежном измерителе, то синтетический учет ведется в стоимостном выражении. К таким счетам относятся счета 04 «Нематериальные активы», 50 «Касса», 70 «Расчеты с персоналом… Читать ещё >

Синтетический и аналитический учет (реферат, курсовая, диплом, контрольная)

Для управления, руководства, контроля и планирования хозяйственных процессов, организации расчетов с работниками, заказчиками, поставщиками, бюджетом, собственниками администрации предприятия требуется бухгалтерская информация различной степени обобщенности сводная и более подробная (детализированная).

Обобщенные характеристики объектов бухгалтерского учета, т. е. данные о капитале, обязательствах и активах, отражаются на синтетических счетах, а детализированные на аналитических счетах. Соответственно этим двум видам счетов ведется синтетический и аналитический учет.

Определение данных видов учета закреплено ст. 2 Закона РФ «О бухгалтерском учете».

Синтетический учет по законодательству рассматривается как учет обобщенных данных, раскрывающих виды имущества, обязательства и хозяйственные операции по строго установленным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет учет, информация которого накапливается в лицевых, материальных и иных аналитических счетах, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Аналитический учет является более трудоемким, так как составляет основу бухгалтерского учета в той степени детализации учитываемых объектов, в какой это нужно для аппарата управления предприятием, а также его внешних пользователей.

Синтетические счета (греч. основанный на синтезе, сводный, обобщенный, объединенный) содержат информацию о хозяйственных средствах и операциях в обобщенных показателях. Поскольку эти показатели в учете формируются только в денежном измерителе, то синтетический учет ведется в стоимостном выражении. К таким счетам относятся счета 04 «Нематериальные активы», 50 «Касса», 70 «Расчеты с персоналом по оплате труда» и др.

Аналитические счета (греч. разложение, расчленение, разбор) используются в целях детальной характеристики учитываемых объектов. Между синтетическими и аналитическими счетами существует тесная связь и взаимосвязь. Аналитические счета открываются в развитие каждого синтетического счета. Степень детализации аналитических счетов достигается путем использования трех видов измерителей: натурального, трудового и денежного. Например, к синтетическому счету «Материалы» могут быть открыты аналитические счета: ключ га6ечный размером 12Ч14, штангенциркуль и т. д.

Например, администрации предприятия, чтобы выплатить заработную плату, необходимо знать, сколько денежных средств для этого потребуется, т. е. иметь обобщающую информацию об общей величине задолженности перед коллективом по оплате груда, она отражается на синтетическом счете 70"Расчеты с персоналом по оплате труда" в виде конечного сальдо. Но для ее получения, в свою очередь, требуются данные о размере начисленной заработной платы, удержаний из нее, а также выплат по каждому конкретному работнику. Для этого существуют счета аналитического учета.

Регистрами синтетического учета служат счета Главной книги. Записи же в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Нередко данные аналитического и синтетического учета совмещаются в одном регистре.

Согласно принципу денежного выражения информация, отражаемая на синтетических счетах, содержит только стоимостную оценку, позволяющую получить сравнимые финансовые данные о разнообразных объектах бухгалтерского учета. С целью более углубленного познания денежных данных о конкретных объектах наблюдения информация аналитических счетов может носить неденежный характер. Так, синтетический счет 10"Материалы" отражает остатки, приобретение и расход материалов в общих суммах и только в денежном измерении, Однако для управления предприятием требуется информация об отдельных видах материалов, их остатках и движении, как в денежном, так и в количественном выражении. Для управления производством недостаточно располагать данными об общей сумме затрат, отражаемой на синтетическом счете 20 «Основное производство», но и необходимо знать, из каких видов состоят затраты (материалы, заработная плата и т. д.), а также с изготовлением каких изделий они связаны. Такая информация отражается на аналитических счетах, на которых учет товарно-материальных ценностей ведется в денежном и натуральном выражении, а оплата труда в денежных и трудовых измерителях.

Деление счетов на синтетические и аналитические предопределяет в информационной системе бухгалтерского учета наличие горизонтальных и вертикальных связей. Горизонтальные связи проявляются через корреспонденцию синтетических счетов, а вертикальные обусловлены соподчинением информационных уровней синтетического и аналитического учета.

Внутри однородных объектов бухгалтерского учета, отражаемых на одном синтетическом счете, можно выделить самостоятельные группы по техническим свойствам и назначению. Они учитываются на субсчетах, которые выступают составной частью синтетического счета. Например, синтетический счет 10 «Материалы» в текущем учете предполагает ведение субсчетов:

- 10−1 «Сырье и материалы»;

- 10−2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10−3 «Топливо»;

- 10−4 «Тара и тарные материалы»;

- 10−5 «Запасные части»;

- 10−6 «Прочие материалы»;

- 10−7 «Материалы, переданные в переработку на сторону»;

- 10−8 «Строительные материалы»;

- 10−9 «Инвентарь и хозяйственные принадлежности».

Синтетический счет 69 «Расчеты по социальному страхованию и обеспечению» подразделяется в текущем учете по следующим видам платежей:

- 69−1 «Расчеты по социальному страхованию»;

- 69−2 «Расчеты по пенсионному обеспечению»;

- 69−3 «Расчеты по обязательному медицинскому страхованию».

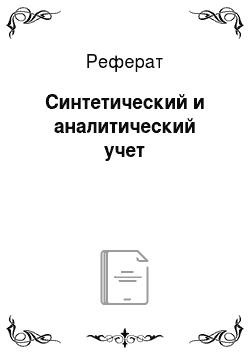

Синтетические счета называются счетами первого порядка, а субсчета счетами второго порядка. Последние показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета (третьего порядка), и занимают промежуточное положение между ними и синтетическими счетами (рис. 3).

Например, на синтетическом счете 75 «Расчеты с учредителями» обобщена информация о всех видах расчетов с учредителями предприятия: по вкладам в уставный (складочный) капитал предприятия, по выплате доходов (дивидендов) и др. Далее эта информация детализируется по видам обязательств на субсчетах: 75−1 «Расчеты по вкладам в уставный (складочный) капитал» и 75−2 «Расчеты по выплате доходов». Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 4).

Субсчета можно рассматривать в качестве укрупненных позиций аналитического учета активов, капитала и обязательств, оцененных только в денежном измерении, но не имеющих самостоятельной корреспонденции с другими счетами. Эта корреспонденция отражается через соответствующие синтетические счета.

Отдельные синтетические счета не имеют субсчетов и непосредственно конкретизируются аналитическими счетами, например, счет 71 «Расчеты с подотчетными лицами», счет 76 «Расчеты с разными дебиторами и кредиторами» и др.

Рис. 3 Детализация информации на синтетических счетах

Рис. 4 Взаимосвязь информационных уровней синтетического и аналитического учета по счету 75 «Расчеты с учредителями»

Между синтетическим и относящимися к нему аналитическими счетами существует непрерывная взаимосвязь:

на аналитических счетах отражаются те же качественно однородные факты хозяйственной жизни, что и на объединяющем их синтетическом счете, но по более детализированным экономическим группировкам;

структура аналитических счетов аналогична структуре синтетических и состоит из двух частей (дебета и кредита), оборотов и сальдо;

итоги оборотов и сальдо аналитических счетов равны итогу оборотов и сальдо синтетического счета, объединяющего их;

если на синтетическом счете учитываются активы, то и на относящихся к нему аналитических счетах отражаются активы и, наоборот, если на синтетическом счете показаны капитал или обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

аналитические счета корреспондируют с другими счетами только через синтетический счет, который их объединяет (сами аналитические счета не участвуют в корреспонденции ни с одним видом счетов: синтетическими; субсчетами; аналитическими).

Таким образом, каждый синтетический счет вместе с принадлежащими к нему аналитическими счетами образует самостоятельную информационную систему. В данной системе он принимает на себя всю корреспонденцию своих аналитических счетов, что позволяет упорядочить и до минимума сократить корреспонденцию счетов в горизонтальном разрезе.

Количество синтетических счетов ограничено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности, а количество и наименование субсчетов и аналитических счетов предприятие устанавливает самостоятельно. Число последних, как правило, значительно. В связи с чем необходимо периодически обобщать данные аналитического учета для получения информации, используемой при проверке различных обязательств, товарно-материальных ценностей, правильности произведенных записей и составления баланса.