Экономическая сущность и порядок формирования конечного финансового результата

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач. Экономические интересы организации заключаются в увеличении доли прибыли, остающейся в её распоряжении и направляемой на её развитие. Интересы работников в увеличении прибыли связаны созданием дополнительных возможностей для… Читать ещё >

Экономическая сущность и порядок формирования конечного финансового результата (реферат, курсовая, диплом, контрольная)

Финансовый результат — основным показателем, характеризующий работу организации в отчетном периоде. Вопросы формирования финансовых результатов являются важнейшими в оценке финансово-хозяйственной деятельности предприятий и организаций.

В общем, финансовый результат представляет собой прибыль или убыток от операций, являющихся предметом деятельности организации, которая базируется на трех основных процессах: а) заготовления (снабжения), б) производства, в) реализации.

Процесс реализации готовой продукции является последним этапом кругооборота средств организации, в результате которого появляется возможность из полученной выручки произвести расчеты с работниками организации, ее поставщиками, бюджетом и внебюджетными фондами, прочими кредиторами [5, с. 488].

Реализация готовой продукции, работ, услуг должна способствовать возмещению затрат и получению прибыли — основного источника расширения и модернизации производства.

Прибыль является обобщающим показателем деятельности организации. Она представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода организации, образующегося в сфере материального производства.

Можно отметить важнейшие функции прибыли.

- 1) прибыль является показателем эффективности деятельности организации, поскольку сам факт прибыльности уже свидетельствует об эффективной деятельности организации;

- 2) прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении организации, принимают решения по поводу дивидендной и инвестиционной политики, проводимой организацией с учётом перспектив ее развития;

- 3) прибыль является источником социальных благ для членов трудового коллектива. За счёт прибыли, остающейся в распоряжении организации после уплаты налога и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение и предоставление им социальных льгот, содержание объектов социальной сферы.

- 4) прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определённые расходной частью бюджета [19, с. 78 — 79].

Организация получает прибыль после того, как воплощенная в созданном продукте стоимость принимает форму денег после стадии обращения. Рост прибыли обеспечивает финансовую основу для расширенного воспроизводства активов, увеличения стоимости имущества собственников.

Прибыль позволяет удовлетворить экономические интересы государства, организации, работников и собственников организации.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач. Экономические интересы организации заключаются в увеличении доли прибыли, остающейся в её распоряжении и направляемой на её развитие. Интересы работников в увеличении прибыли связаны созданием дополнительных возможностей для их материального стимулирования. Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов. Однако, в силу определенных обстоятельств или упущений в работе (превышение себестоимости продукции над ценой, уменьшение количества продаж, невыполнение договорных обязательств, штрафные санкции и прочее) организация может нести убытки. Убытки уменьшают стоимость ее чистых активов и могут привести к банкротству [30, с.596].

Показатели прибыли или убытка являются исходной позицией для определения уровня экономической эффективности субъекта хозяйствования. Высокий уровень экономической эффективности является сигналом для инвесторов о целесообразности совместной инвестиционной деятельности. Инвестиционная привлекательность, в свою очередь, способствует развитию производства, повышению конкурентоспособности продукции и, следовательно, увеличению прибыли. Низкий уровень экономической эффективности, а тем более убыточность не стимулируют инвестиционную активность внешних инвесторов и являются причиной хронического ухудшения финансового состояния организации.

Необходимо также отметить, что существуют различные факторы, оказывающие влияние на изменение показателя финансового результата организации. Условно эти факторы можно разделить на внешние и внутренние. Внешние факторы:

- § природные условия;

- § социально-экономические условия;

- § уровень развития внешнеэкономических связей;

- § цены на производственные ресурсы и др. [1, с. 42].

Внутренние факторы:

- § основные факторы: объем продаж, себестоимость продукции в целом, себестоимость отдельных изделий, себестоимость на 1 рубль продукции, цена продукции;

- § не основные факторы, связанные с нарушением хозяйственной дисциплины: ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям и др. [1, с. 42].

Финансовый результат деятельности любой торговой организации в отчетном периоде зависит также и от размера затрат, относящихся к этому же периоду. В свою очередь затраты организации подлежат распределению между различными видами продукции. Экономический смысл распределения затрат заключается в обоснованности их отнесения к затратам, необходимым для получения прибыли от производства того или иного вида продукции за отчетный период [23, с. 22].

Таким образом, рассматривая вопрос об экономической сущности финансовых результатов деятельности организации можно сделать вывод о том, что основным показателем, характеризующим работу организации, является финансовый результат за анализируемый период. Важнейшей составляющей данного показателя является выручка (доход) от реализации продукции, оказания услуг, выполнения работ. Целью деятельности коммерческой организации в длительном периоде является получение прибыли.

Прибыль, в свою очередь, как экономическая категория выступает:

- v в качестве целевого ориентира деятельности организации;

- v результативным оценочным показателем деятельности организации;

- v источником развития организации и финансирования её деятельности.

Являясь оценочным показателем, прибыль также характеризует совокупную эффективность использования всех ресурсов организации.

Однако в некоторых случаях, организации в результате осуществления неэффективной деятельности могут нести убытки. Это объясняется многими причинами: превышение себестоимости продукции над ценой, уменьшение количества продаж, невыполнение договорных обязательств, штрафные санкции и прочее.

Важным является и то, что показатели прибыли или убытка являются сигналом для инвесторов о целесообразности или нецелесообразности совместной инвестиционной деятельности с той или иной организацией.

Необходимо также отметить зависимость финансового результата (получение организацией прибыли или убытка) от внешних и внутренних факторов воздействия на данную экономическую категорию, а также от размера затрат, относящихся к отчётному периоду деятельности организации и способа их распределения. Следовательно, обоснованный и соответствующий специфике организации метод распределения затрат также играет немаловажную роль в достоверном определении финан-сового результата деятельности организации в отчётном периоде.

Прибыль выступает одним их наиболее значимых показателей эффективности, обобщая финансовые результаты деятельности организации. Вместе с тем прибыль является конечной целью и движущим мотивом предпринимательской деятельности любого субъекта хозяйствования [18, с. 13].

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне организации чистый доход принимает форму прибыли.

Основными показателями прибыли в организации являются:

- Ш прибыль за отчетный период;

- Ш прибыль от реализации;

- Ш прибыль от операционных доходов и расходов;

- Ш прибыль от внереализационных доходов и расходов;

- Ш налогооблагаемая прибыль;

- Ш нераспределённая прибыль [4, с. 257].

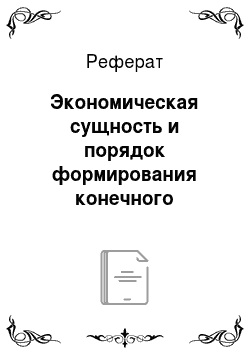

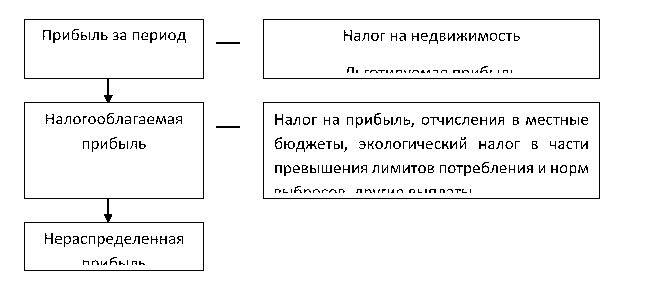

Прибыль за отчётный период формируется нарастающим итогом с начала периода и к его концу отражается прибыль (убыток) от реализации, от операционных доходов и расходов и прибыль (убыток) от внереализационных доходов и расходов. Это финансовый результат производственной деятельности организации.

В формализованном виде прибыль за отчётный период (П) определяется по формуле:

П= Прп + Под + Пвд, (1).

где Ппр — прибыль от реализации продукции (работ, услуг);

Под — прибыль от операционных доходов и расходов;

Пвд — прибыль от внереализационных доходов и расходов[4, с.258].

Рисунок 1. Схема формирования прибыли за отчетный период.

Примечание. Источник: [4, с. 258].

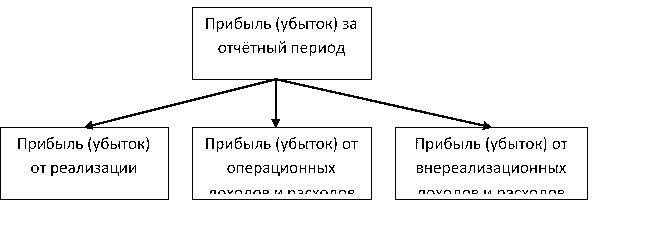

Прибыль от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в ее уставе и не запрещённых законом.

Прибыль от реализации (прибыль от текущей деятельности) рассчитывается как выручка от реализации товаров (работ, услуг) за минусом налогов, включаемых в цену продукции и выплачиваемых из выручки (НДС, акцизы и другие обязательные платежи), себестоимости реализованных товаров (работ, услуг), а также расходов на реализацию (если последние не включены в себестоимость)[13, с.4].

К другим обязательным платежам можно отнести налог на доходы в виде дивидендов, лицензионные регистрационные сборы, обязательные страховые взносы в Фонд социальной защиты населения, отчисления в государственный целевой бюджетный фонд содействия занятости, государственные пошлины.

Рисунок 2. Схема образования прибыли (убытка) от реализации.

Примечание. Источник: [4, с. 258].

Для ООО «Аквакомпозит» убыток от текущей деятельности за 2010 год можно рассчитать следующим образом:

4 859 млн руб.-669 млн руб.-4 012 млн руб.-285 млн руб.=-107 млн руб.

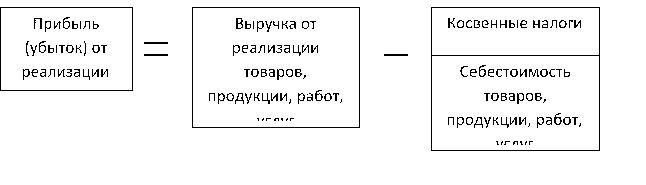

Прибыль (убыток) от операционных доходов и расходов (прибыль от инвестиционной деятельности) организации представляет собой финансовый результат, не связанный с основными видами деятельности организации. Прибыль (убыток) рассчитывается как выручка от реализации материальных ценностей за минусом налогов, включаемых в цену и выплачиваемых из выручки, и затрат, связанных с реализацией материальных ценностей (например, демонтаж, транспортировка, складирование).

Для ООО «Аквакомпозит» прибыль от инвестиционной деятельности рассчитывается следующим образом:

28 млн руб.-124 млн руб.=-96 млн руб.

Рисунок 3. Схема образования прибыли (убытка) от операционных доходов и расходов.

Примечание. Источник: [4, с. 259].

Прибыль от внереализационных доходов и расходов (прибыль от финансовой деятельности) — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности организации и не связанным с реализацией основных средств, иного имущества организации, выполнения работ, оказания услуг. Она образуется путём вычитания из доходов, полученных по данным операциям, расходов, связанных с осуществлением этих операций. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пеней, неустоек и других видов санкций, а также другие доходы, как то: прибыль прошлых лет, выявленная в отчётном году; доходы от аренды; поступления сумм в счёт погашения дебиторской задолженности, списанной в прошлые годы; проценты, полученные по денежным средствам, числящимся на счетах организации.

Для ООО «Аквакомпозит» прибыль от внереализационных расходов и доходов (прибыль от финансовой деятельности) выглядит следующим образом:

506 млн руб.-61 млн руб.=445 млн руб.

Рисунок 4. Схема образования прибыли (убытка) от внереализационных доходов и расходов.

Примечание. Источник: собственная разработка.

Необходимо также различать показатели прибыли, формируемые в бухгалтерском и налоговом учёте. В бухгалтерском учете формируются такие основные виды прибыли как общая, механизм формирования которой был описан выше, а также чистая и нераспределенная прибыль.

Чистая прибыль формируется у организации после уплаты из общей прибыли налога на доходы, налога на недвижимость, налога на прибыль и иных налогов и сборов, исчисленных в соответствии с действующим законодательством, а также расходов по уплате штрафов, пеней за несоблюдение правил налогообложения, других расходов, покрываемых за счёт прибыли в соответствии с законодательством [6, с. 27].

Для ООО «Аквакомпозит» чистая прибыль в 2006 составляет:

(-107 млн руб.-96 млн руб.+445 млн. руб)-37 млн руб.-117 млн руб.=88 млн руб.

В бухгалтерском учете чистая прибыль организации является показателем, отражающим информацию о формировании конечного финансового результата деятельности организации в отчетном году, и учитывается на счете 99 «Прибыли и убытки».

Нераспределенная прибыль остается в распоряжении организации и расходуется на различные цели на основе распределения. Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся в организации, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

Рисунок 5. Схема формирования нераспределённой прибыли организации.

Примечание. Источник: [4, с. 260].

В обобщенном виде нераспределенная прибыль распределяется на прибыль, направляемую на потребление, прибыль, направляемую на накопление и в резервный фонд.

Рисунок 6. Фонды, формируемые из нераспределённой прибыли организации.

Примечание. Источник: [4, с. 260].

Нераспределенная прибыль распределяется в порядке, предусмотренном в учредительных документах предприятия. Прибыль, направляемая на накопление, служит источником финансирования инвестиций, развития организации. Из прибыли, направляемой на потребление, производятся социальные выплаты работникам организации, а также выплачиваются дивиденды владельцам капитала (для акционерного общества).

Прибыль, остающаяся в распоряжении организации, является главным источником финансирования её потребностей, которые можно определить как накопление и потребление. Именно пропорции распределения прибыли на накопление и потребление определяют перспективы развития организации.

Средства, направленные на накопление (амортизационные отчисления и часть прибыли), составляют денежные ресурсы организации, используемые для её производственного и научно-технического развития. Другая часть прибыли направляется на социальное развитие организации, в том числе на потребление.

Что касается прибыли, формируемой ООО «Аквакомпозит», то она распределяется следующим образом:

- — фонд накопления — 15%;

- — фонд наполнения собственных оборотных средств — 30%;

- — фонд потребления — 45%;

- — резервный фонд — 5%;

- — выплата дивидендов — 5%.

Таким образом, прибыль за отчетный период формируется нарастающим итогом с начала периода и к его концу отражается прибыль (убыток) от реализации, от операционных доходов и расходов и прибыль (убыток) от внереализационных доходов и расходов. Это финансовый результат производственной деятельности организации.