Анализ практики организации расчётов налогов и платежей ООО «Мордовдорстрой»

При применении различных налоговых ставок налоговая база на предприятии определяется отдельно по каждому виду работ (услуг), облагаемых по разным ставкам. При определении налоговой базы выручка определяется исходя из всех доходов, связанных с расчетами по оплате работ (услуг), имущественных прав, полученных в денежной и натуральной формах. Моментом определения налоговой базы… Читать ещё >

Анализ практики организации расчётов налогов и платежей ООО «Мордовдорстрой» (реферат, курсовая, диплом, контрольная)

Организация расчётов по налогам и платежам на предприятии

Исследование практики организации расчетов с бюджетом по налогам и сборам проводится в ООО «Мордовдорстрой».

ООО «Мордовдорстрой» является обществом с ограниченной ответственностью. Общество является юридическим лицом и действует на основании устава и законодательства РФ.

Организация находится по адресуРеспублика Мордовия, рп. Торбеево, Северная Промзона.

ООО «Мордовдорстрой» в своей деятельности руководствуется:

- ? Действующим законодательством Российской Федерации;

- ? Указами, распоряжениями Президента Российской Федерации;

- ? Постановлениями, распоряжениями Правительства Российской Федерации, нормативными документами других органов Государственного управления;

- ? Решениями областной Думы и Администрации республики;

- ? Уставом ООО «Мордовдорстрой».

Основной целью организации является извлечение прибыли и качественное удовлетворение потребителей. Виды деятельности предприятия:

- ? Производство работ по строительству автомобильных, железных дорог и взлётно-посадочных полос аэродромов;

- ? Производство битуминозных смесей;

- ? Производство общестроительных работ по строительству зданий и сооружений всех типов;

- ? Аренда с оператором строительных машин и оборудования;

- ? Эксплуатация автомобильных дорог;

- ? Аренда строительной техники и оборудования.

Организация, осуществляет большой объем строительных работ и является собственником большого количества основных средств. По состоянию на 31 декабря 2012 года на балансе организации числилось основных средств по строке 1150 на сумму 1 508 тыс. руб., что составило 10,3% от общей стоимости активов предприятия.

Бухгалтерский баланс ООО «Мордовдорстрой» представлен в приложении 1.

Бухгалтерский учет ведется с использованием программного обеспечения «1С: Предприятия 8».

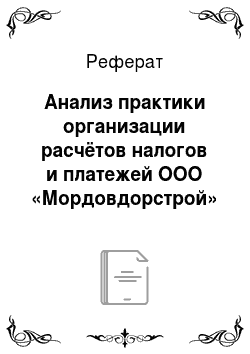

Организационная структура ООО «Мордовдорстрой» представлена на рисунке 1.

Расчеты по налогам и сборам в ООО «Мордовдорстрой» учитываются на счете 68 «Расчеты по налогам и сборам».

К счету 68 «Расчеты по налогам и сборам» в ООО «Мордовдорстрой» согласно рабочему плану счетов открыты следующие субсчета:

- 68.01 — Налог на доходы физических лиц;

- 68.02 — Налог на добавленную стоимость;

- 68.07 — Транспортный налог;

- 68.08 — Налог на имущество.

ООО «Мордовдорстрой» уплачивает следующие виды налогов: налог на доходы физических лиц, налог на добавленную стоимость, транспортный налог, налог на имущество.

Расчеты по налогу на имущество предприятий производятся в соответствии с Законом Республики Мордовия от 27.11.2003 г. № 54-З «О налоге на имущество организаций». Согласно п. 1 ст. 382 НК РФ сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам года равна исчисленной сумме налога за минусом суммы авансовых платежей по налогу, исчисленных в течение налогового периода.

Рисунок 2 — Организационная структура управления ООО «Мордовдорстрой».

Учет расчетов на предприятии ООО «Мордовдорстрой» с бюджетом по налогу на имущество ведется на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете 68.08 «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы».

При составлении баланса дебетовый остаток по счету 68 «Расчеты по налогам и сборам» отражается в активе баланса, а кредитовый — в пассиве. Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68.08 «Налог на имущество» и кредиту счета 51 «Расчетные счета».

Расчеты по транспортному налогу производятся в соответствии с главой 28 «Транспортный налог» НК РФ и Законом Республики Мордовия от 17.10.2002 г. № 46-З «О транспортном налоге» (в редакции от 27.11.2003 г. № 60-З).

Расчеты по транспортному налогу в ООО «Мордовдорстрой» производятся с 1 января 2010 года с введением данного налога. Одновременно с введением данного налога были отменены налоги, служащие источниками образования дорожных фондов. Плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

В ООО «Мордовдорстрой» объектами налогообложенияпризнаются 6 автомобилей и трактор, зарегистрированные в установленном порядке в соответствии с законодательством РФ. В отношении транспортных средств предприятия налоговая база определяется отдельно по каждому транспортному средству. Налоговым периодомпризнается календарный год.

Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Уплата налога производится налогоплательщиками по месту нахождения транспортных средств, в сроки, которые установлены законами субъектов РФ. ООО «Мордовдорстрой» представляет в налоговый орган по месту нахождения транспортных средств налоговую декларацию. Форма налоговой декларации, порядок ее составления и сроки ее представления устанавливаются нормативными актами субъектов РФ, т. е. Республикой Мордовия.

Суммы платежей по транспортному налогу относятся на прочие расходы (счет 91.02 «Прочие расходы») в корреспонденции с кредитом счета 68.07 «Расчеты по транспортному налогу». Перечисление транспортного налога в бюджет отражается в учете по дебету счета 68.07 «Расчеты по транспортному налогу» в корреспонденции с кредитом счета 51 «Расчетные счета».

Предприятие производит расчёты по НДФЛ в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ. Налогоплательщиками НДФЛ являются физические лица, являющиеся налоговыми резидентами РФ.

Объектом налогообложения в ООО «Мордовдорстрой» признаются доходы налогоплательщиков, то есть доходы работников предприятия. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговым периодом признаётся календарный год.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Предприятие перечисляет суммы налога не позднее дня фактического получения в банке наличных денежных средств.

В ООО «Мордовдорстрой» ведётся учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. До 1 апреля года, следующего за истекшим налоговым периодом представляются в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода (форма 2-НДФЛ).

Указанные сведения представляются в электронной форме или на электронных носителях.

НДС в ООО «Мордовдорстрой» уплачивается в соответствии с главой 21 «Налог на добавленную стоимость» НК РФ. Объектами налогообложения на предприятии признаются:

- 1) Операции по осуществлению работ (услуг) на территории РФ, передаче имущественных прав. Передача на безвозмездной основе признается реализацией;

- 2) Операции по выполнению строительно-монтажных работ для собственного потребления.

При применении различных налоговых ставок налоговая база на предприятии определяется отдельно по каждому виду работ (услуг), облагаемых по разным ставкам. При определении налоговой базы выручка определяется исходя из всех доходов, связанных с расчетами по оплате работ (услуг), имущественных прав, полученных в денежной и натуральной формах. Моментом определения налоговой базы в ООО «Мордовдорстрой» является день оплаты, частичной оплаты в счет предстоящего выполнения работ, (оказания услуг), передачи имущественных прав. Операции в ООО «Мордовдорстрой» облагаются ставкой НДС 18%.

Налоговым периодом признаётся квартал.

Сумма налога на предприятии исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Уплата налога производится по итогам каждого налогового периода не позднее 20-го числамесяца, следующего за истекшим кварталом.

Налог на прибыль в ООО «Мордовдорстрой» не уплачивается, так как предприятие от реализации работ и оказания услуг прибыли не имеет.

Таким образом, при исследовании выявлено, что бухгалтерский учет и бухгалтерская отчетность в организации формируется бухгалтерией, возглавляемой главным бухгалтером. В организации главный бухгалтер обладает правом подписи, организационно? распорядительные документы, а также платежные и иные финансовые документы подписываются генеральным директором и главным бухгалтером. При отражении финансово-хозяйственных операций организации используется типовой план счетов.